有独生子女证的恭喜了!每人最高一次可领3600元!

2015年12月31日(含31日)以前符合政策生育(含依法收养)子女,并符合下列条件之一的本市户籍城镇居民,从男性年满60周岁、女性年满55周岁起可以申领奖励金。

独生子女证书图片示例

有独生子女证的恭喜了:凭证最高一次可领3600元!南京:奖励标准一次性领取3600元

年满60周岁或2009年1月1日后企业退休职工并且持《独生子女父母光荣证》的父母,填写申领表,带本人身份证和子女身份证、户口簿、独生子女父母光荣证或独生子女证,到户籍所在社区申请领取一次性奖励金3600元。

佛山:提高奖励标准,每人每月200元

2018年12月29日佛山市正式出台《佛山市城镇独生子女父母计划生育奖励办法》。明确了2019年独生子女父母奖励标准,符合退休年龄的城镇独生子女父母家庭,补贴标准从原来的150元每人每月提高到200元每人每月。

江西:奖励标准每人每年1200元

江西省符合奖励条件的城镇居民独生子女父母,以个人为单位,按照每人每月100元发给奖励金,直至亡故。奖励金建立动态调整机制。

北京:奖励标准每人每年金额提高

2019北京市奖励扶助金调整的标准,从1月1日起,符合本市奖励扶助政策的人员,政府发放的奖励扶助金由现行的每人每月120元提高到175元 。

带薪护理假正式实施独生子女最高可享20天假多地明确带薪护理时间,河南每年不少于20天;

各省份都规定了子女带薪护理需满足“老年人患病住院期间”的条件。其中,四川等省份的规定较严格,要求符合“老年人患病住院期间不能自理”的条件,重庆还规定了“老年人患病住院治疗且需要二级以上护理时”的条件。

新个税法实施,没有独生子女证也可以省下一大笔钱!2019年1月日起,新个税也开始实施,赡养老人也被纳入到专项扣除中来。

那么,独生子女在确认专项附加扣除时该怎么进行赡养老人扣除呢?大家可以在个税APP上操作:

赡养老人填报最全攻略!1、判断是否符合扣除条件

您在扣除年度赡养符合条件的老人,可以区分以下情形扣除:

您是独生子女,且父母中有一方年满60周岁的,可以按照规定金额标准扣除。

您为非独生子女的,且父母中有一方年满60周岁的,可以与兄弟姐妹按照规定金额标准分摊扣除。具体分摊方式包括兄弟姐妹按人数均摊、兄弟姐妹约定分摊以及由其父母指定分摊。在约定分摊和指定分摊方式下,每个纳税人的扣除金额不能超过规定扣除标准的50%。

2、填写申报准备材料

被赡养老人信息(身份证件信息、出生日期,被赡养老人需年满60周岁)

共同赡养人信息(身份证件信息、出生日期,如果是独生子女不需要填写共同赡养人)

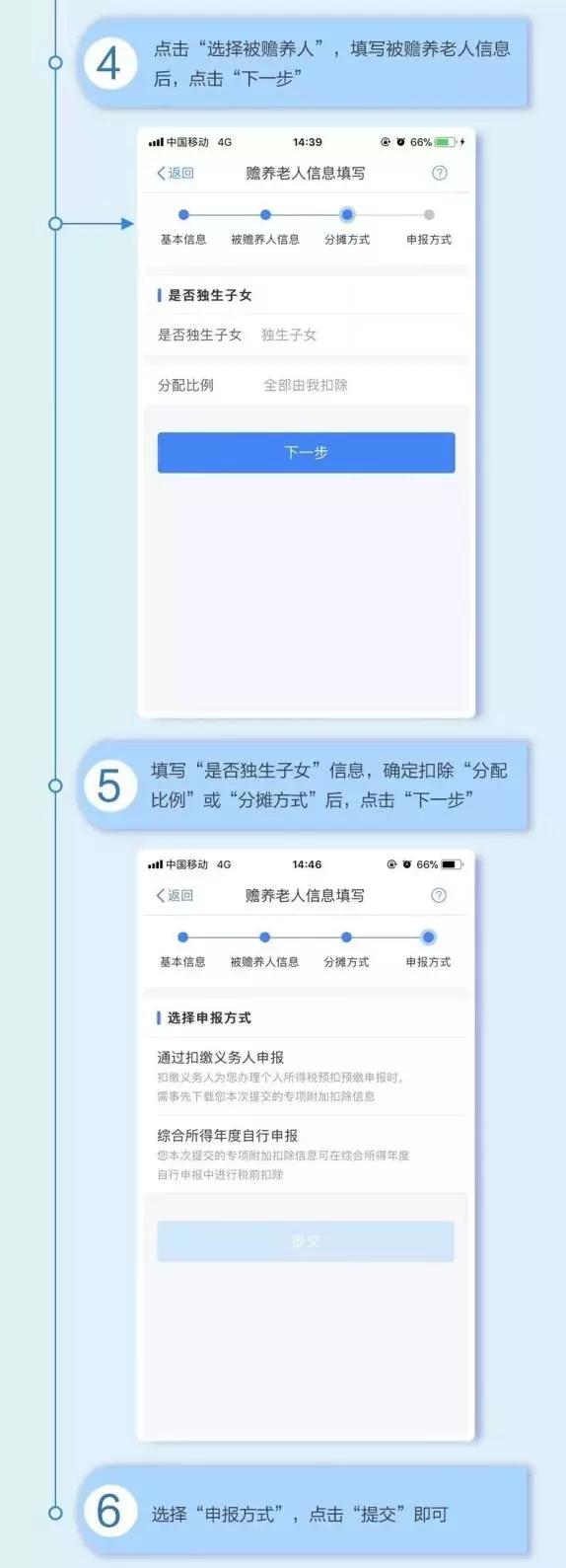

3、手机APP填报图示

4、填报注意事项

纳税人身份:区分“独生子女、非独生子女”两种情形;被赡养人姓名、身份证件类

型及号码:填写被赡养人的姓名、有效证件名称及号码。

被赡养人出生日期:填写被赡养人的出生日期,具体到年月。

与纳税人关系:按被赡养人与纳税人的关系填报,区分“父亲、母亲、其他”三种情形

共同赡养人:纳税人为非独生子女时填写本栏,独生子女无须填写。填写与纳税人实际承担共同赡养义务的人员信息,包括姓名、身份证件类型及号码。

分摊方式:纳税人为非独生子女时填写本栏,独生子女无须填写。区分“平均分摊、赡养人约定分摊、被赡养人指定分摊”三种情形。

本年度月扣除金额:填写扣除年度内,按政策规定计算的纳税人每月可以享受的赡养老人专项附加扣除的金额

附:个税赡养老人专项附加扣除18个热点问答1.赡养老人专项附加扣除的扣除范围是怎么规定的?

答:纳税人赡养年满60岁父母以及子女均已去世的年满60岁祖父母、外祖父母的赡养支出,可以税前扣除。

2.赡养老人专项附加扣除的扣除标准是怎么规定的?

答:纳税人为独生子女的,按照每月2000元的标准定额扣除。纳税人为非独生子女的,应当与其兄弟姐妹分摊每月2000元的扣除额度,分摊的扣除额最高不得超过每月1000元。

3.赡养老人专项附加扣除的分摊方式有哪几种?

答:赡养老人专项附加扣除的分摊方式包括由赡养人均摊或约定分摊,也可以由被赡养人指定分摊。采取指定分摊或者约定分摊方式的,每一纳税人分摊的扣除额最高不得超过每月1000元,并签订书面分摊协议。指定分摊与约定分摊不一致的,以指定分摊为准。

4.赡养老人专项附加扣除的扣除方式是怎样的?

答:赡养老人专项附加扣除采取定额标准扣除方式。

5.赡养老人专项附加扣除的扣除主体是谁?

答:赡养老人专项附加扣除的扣除主体包括:一是负有赡养义务的所有子女。《婚姻法》规定:婚生子女、非婚生子女、养子女、继子女有赡养扶助父母的义务。二是祖父母、外祖父母的子女均已经去世,负有赡养义务的孙子女、外孙子女。

6.纳税人父母年龄均超过60周岁,在进行赡养老人扣除时,是否可以按照两倍标准扣除?

答:不能。扣除标准是按照每个纳税人有两位赡养老人测算的。只要父母其中一位达到60岁就可以享受扣除,不按照老人人数计算。

7.由于纳税人的叔叔伯伯无子女,纳税人实际承担对叔叔伯伯的赡养义务,是否可以扣除赡养老人支出?

答:不可以。被赡养人是指年满60岁的父母,以及子女均已去世的年满60岁的祖父母、外祖父母。

8.赡养老人的分摊扣除,是否需要向税务机关报送协议?

答:纳税人之间赡养老人支出采用分摊扣除的,如果是均摊,兄弟姐妹之间不需要再签订书面协议,也无需向税务机关报送。如果采取约定分摊或者老人指定分摊的方式,需要签订书面协议,书面协议不需要向税务机关或者扣缴义务人报送,自行留存备查。

9.赡养岳父岳母或公婆的费用是否可以享受个人所得税附加扣除?

答:不可以。被赡养人是指年满60岁的父母,以及子女均已去世的年满60岁的祖父母、外祖父母。

10.父母均要满60岁,还是只要一位满60岁即可?

答:父母中有一位年满60周岁的,纳税人可以按照规定标准扣除。

11.独生子女家庭,父母离异后再婚的,如何享受赡养老人专项附加扣除?

答:对于独生子女家庭,父母离异后重新组建家庭,在新组建的两个家庭中,只要父母中一方没有纳税人以外的其他子女进行赡养,则纳税人可以按照独生子女标准享受每月2000元赡养老人专项附加扣除。除上述情形外,不能按照独生子女享受扣除。在填写专项附加扣除信息表时,纳税人需注明与被赡养人的关系。

12.双胞胎是否可以按照独生子女享受赡养老人扣除?

答:双胞胎不可以按照独生子女享受赡养老人扣除。双胞胎兄弟姐妹需要共同赡养父母,双胞胎中任何一方都不是父母的唯一赡养人,因此每个子女不能独自2000元的扣除额度。

13.生父母有两个子女,将其中一个过继给养父母,养父母家没有其他子女,被过继的子女属于独生子女吗?留在原家庭的孩子,属于独生子女吗?

答:被过继的子女,在新家庭中属于独生子女。留在原家庭的孩子,如没有兄弟姐妹与其一起承担赡养生父母的义务,也可以按照独生子女标准享受扣除。

14.非独生子女的兄弟姐妹都已去世,是否可以按独生子女赡养老人扣除2000元/月?

答:一个纳税年度内,如纳税人的其他兄弟姐妹均已去世,其可在第二年按照独生子女赡养老人标准2000元/月扣除。如纳税人的兄弟姐妹在2019年1月1日以前均已去世,则选择按“独生子女”身份享受赡养老人扣除标准;如纳税人已按“非独生子女”身份填报,可修改已申报信息,1月按非独生子女身份扣除少享受的部分,可以在下月领工资时补扣除。

15.子女均已去世的年满60岁的祖父母、外祖父母,孙子女、外孙子女能否按照独生子女扣除,如何判断?

答:只要祖父母、外祖父母中的任何一方,没有纳税人以外的其他孙子女、外孙子女共同赡养,则纳税人可以按照独生子女扣除。如果还有其他的孙子女、外孙子女与纳税人共同赡养祖父母、外祖父母,则纳税人不能按照独生子女扣除。

16.两个子女中的一个无赡养父母的能力,是否可以由余下那名子女享受2000元扣除标准?

答:不可以。按照《暂行办法》规定,纳税人为非独生子女的,在兄弟姐妹之间分摊2000元/月的扣除额度,每人分摊的额度不能超过每月1000元,不能由其中一人单独享受全部扣除。

17.非独生子女,父母指定或兄弟协商,是否可以最高某一个子女可以扣2000元?

答:根据《个人所得税专项附加扣除暂行办法》规定,纳税人为非独生子女的,由其与兄弟姐妹分摊每月2000元的扣除额度,每人分摊的额度不能超过每月1000元。因此,非独生子女是不能通过父母指定或兄弟协商享受2000元扣除标准的。

18.赡养老人扣除应当填报和报送什么资料?

答:享受赡养老人扣除,只需填报相关信息即可,无需报送资料。填报的信息包括:是否为独生子女、月扣除金额、被赡养人姓名及身份证件类型和号码、与纳税人关系;此外,有共同赡养人的,还要填报分摊方式、共同赡养人姓名及身份证件类型和号码等信息。

本文来源:税务总局减税降费政策及问答库、国家税务局微信、重庆税务、工人日报、南京政府服务官微、北京税务、会计说、中国会计视野;以上图文,仅作分享用途,版权归原作者,如有侵权,请联系我们。