回答小伙伴的一个问题:

有没有不重仓白酒、过去几年表现还不错的消费基金?

我找到一只,

国泰君安品质生活(A类:016130;C类:016131)

白线是这只基金的走势,绿线是中证消费,红线是基金相对中证消费的超额收益。

可以看出,很稳定,而且持续增长。意思是,过去几年“国泰君安品质生活”相对中证消费指数跑出了持续增长的超额收益。

数据来源:Wind,截至2025年3月3日

01

业绩这么不错,基金经理是谁呢?

范杨,一位消费背景出身的基金经理,这只基金自始至终都是他在管理。

范杨是一位具备复合背景的超级学霸,取得北京大学经济、心理学双学士;北大经济学、香港大学金融学双硕士后2011年进入金融行业。最开始是在卖方做研究,曾在申万证券研究所、瑞银证券、国泰君安证券等担任研究员、首席研究员,深耕大消费行业,在2015-2017年连续3年拿下新财富家电行业第二。

2020年11月,范杨转型买方,加入国泰君安资管,历任投资研究院消费组组长、副院长。

2022年7月19日,范杨开始管公募基金,就是文章开头提到的“国泰君安品质生活”。在范杨任内,基金相对中证消费指数跑出了持续增长的超额收益,累计跑赢34.35个百分点(数据来源:Wind,截至2025年3月3日)。

投资方法上,

范杨相信“均值回归”。

他认为,价值投资一定是基于定价错误的,而不是基于企业治理的绝对好坏。资产质量之外,他会比较“自己预期”跟“市场预期”的差距。

他曾举例,某个东西,他认为值1元,市场交易到0.7元,这是重大机会;反之,如果市场交易到1.5元,这是离开的时候。

日常投研中,他的关注点也在影响资产价格因素的边际变化上,以此为切入点,评估二级市场价格合理与否。

他说,

必须搞清楚大家喜欢什么,不喜欢什么,喜欢的东西是在变多还是变少,不喜欢的东西在变多还是变少。当不喜欢的东西没有变得更多,或开始减少时,合理价格就出现了。

以家电行业为例,

既有“高分红”、“强现金流”、“出口链”等大家喜欢的点,也有“原材料价格波动大”、“地产链”等大家不喜欢的点。这两种力量相互博弈,2023年,仅仅是因为“地产链”的原因,家电就被不少人排除在外,但2024年,随着“高分红”、“强现金流”、“出口链”受到市场追捧,家电行情也就起来了。

图:白色家电指数走势,数据来源:Wind,截至2025年3月3日

范杨将自己的这套投资方法称之为“GARP策略”,Growth at a Reasonable Price(合理价格之上的成长),既看重企业基本面,也关注市场价格的变化。从“均值回归”的角度出发,通过评估影响资产价格因素的边际变化,敏锐捕捉合理价格,在这个价格之下买入,等到行情偏离合理价格太多后卖出。

02

操作上,

虽然是消费出身,但范杨并不重仓白酒。

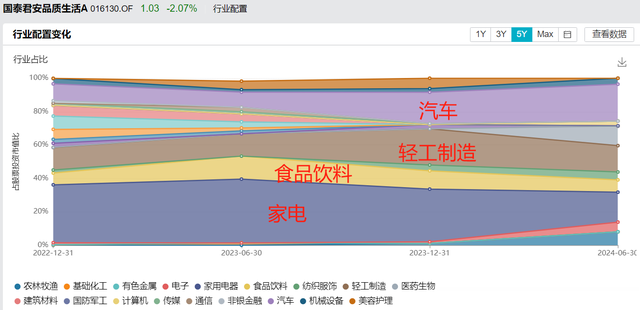

“国泰君安品质生活”的重仓行业集中在家电、汽车、轻工制造等“制造消费”上,这是他基于“均值回归”做出的选择。

数据来源:Wind,截至2024年6月30日

范杨把消费分为两类:

一类是“品牌消费”,包括高端白酒、医美等,购买这类商品或服务更多是为了心理层面的愉悦或认同,在收入增速快、信心比较强的阶段,人们会花较多的钱在这类消费上。

一类是“制造消费”,包括家电、汽车、家具等,主要用来满足基础功能的消费,偏刚需。

核心资产牛市中,品牌消费有出色表现,但大幅上涨后估值也偏贵。范杨说,从估值的角度看,品牌消费在核心资产牛市中被喜爱的程度非常高,相比之下,制造消费被喜爱的程度没有那么高,过去几年他买的主要是制造消费,敏锐把握住了消费行情从“品牌消费”向“制造消费”转移的趋势。

看具体持仓,

2022年3季度,基金刚成立的时候,范杨也是按照中性思路配置的,把茅台、泸州老窖买进了十大重仓股。但四季度他就转变了思路,独具眼光地以家电、汽车、轻工制造为主,全面向制造消费靠拢。

我们一路向下追寻,在2023年2季报的前十大重仓股里,还看到一个白酒股,从2023年的3季报开始,前十大重仓里都没有白酒的身影了。这个和常见的大消费基金是很不同的。

数据来源:Wind,截至2025年3月3日

在制造消费内部,范杨也会做一些选择。

以去年4季度的调仓为例,减持了家电,同时加仓轻工制造。

数据来源:Wind,截至2025年3月3日

看行情表现,

2024年4季度,也确实是轻工制造表现更好一些,范杨又把握住了机会。

数据来源:Wind,截至2025年3月3日

聚焦大消费,但又能从“均值回归”的思路出发,在消费细分行业内不断寻找更好的投资方向。我想,这或许是“国泰君安品质生活”相对中证消费指数能取得稳定、且持续超额收益的原因所在。

我们从他的最新路演里,找到了2025年范杨看好的三个方向:

1)AI+消费。中国科技龙头全面加码AI,消费电子、智能家居、智能驾驶等“AI+消费”场景是2025年不可错过的投资主线。

2)政策内循环。2024年中央经济工作会议将扩大内需放在2025年重点任务的首位,始于2024年的“两新”政策(大规模设备更新和消费品以旧换新政策)在2025年会有确定性加码,有利于耐用消费品需求的持续改善。

3)预期改善的外循环,其实就是出口链。虽然受多重因素影响,市场对出口链保持谨慎,但范杨认为“新质全球化”的底层逻辑并没有受到实质性破坏。而且因为预期低的原因,相关优质个股估值也在低位徘徊,一旦关税博弈结果明朗,这些标的可能会被全面重估。

看“国泰君安品质生活”去年4季度的持仓,有不少属于出口链,这是范杨重仓方向之一。2025年2月28日,受隔夜美股回调以及特朗普威胁加关税影响,A股普跌,上证指数跌1.98%,但范杨重仓的几只海外营收占比高的股票却跌幅有限,展现出了极强的韧性,他又一次走在了市场的前面。

数据来源:Wind,截至2025年2月28日

03

总结起来,

范杨是一位消费背景出身的基金经理,管理的基金也聚焦大消费。

但和别的消费基金经理比较看重商业模式、企业基本面不同,范杨在投资方法中引入了“均值回归”,既看重企业基本面,也关注市场价格的变化,在合理价格之下买入,等到行情偏离合理价格太多后卖出。

通过跟踪影响资产价格因素的边际变化,他好几次走在了市场前面,在大消费行业内部寻找更好的投资机会,也因此取得了不错的收益,国泰君安品质生活(A类:016130;C类:016131)相对中证消费指数跑出了持续增长的超额收益。

过去几年在消费投资中“受伤”的小伙伴,以及当下科技投资不敢追高的小伙伴们不妨关注下范杨,蛮稀缺的一位基金经理~

免责声明:文章内容仅供参考,不构成投资建议