本报告通过锂电池材料上市公司近三年的季度财务数据,重点分析毛利率,净利率,经营现金流,整体现金流,货币余额,资产负债率六个指标,重点分析2024年Q3季度情况,从而研判锂电池各环节下半年发展及出清速度。

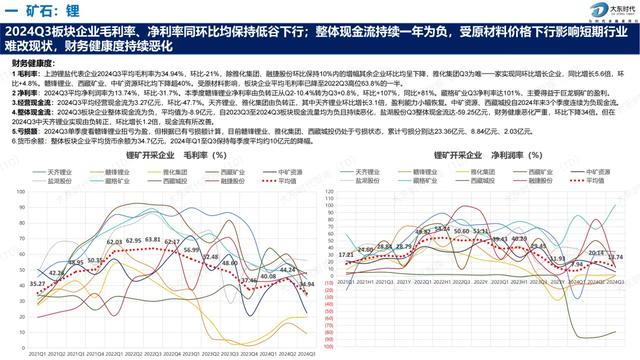

从毛利率分析,锂矿平均毛利率为34.94%,已降至2022Q3高位63.8%的一半;各环节整体毛利率环比Q2呈现下滑趋势,但基于成本改善和产能放量如负极材料部分企业环比Q2展现小幅回升。从2024年3个季度整体看,钴矿、铜箔、导电剂有所改善。

从净利率分析,正极磷酸铁锂、三元材料受原材料价格影响净利率持续为负,其中德方纳米、万润新能、龙蟠科技累计亏损分别为29.14亿元、21.72亿元、18.87亿元;电解液产业链中除头部企业如新宙邦、天赐材料外,其他企业整体均为负净利率,难实现盈利;铜箔企业自2024年连续3个季度净利率为负,亏损局面短期难扭转。

从经营现金流分析,三元材料、负极材料、铜箔、铝箔环比Q2平均经营现金流有小幅回升,其他环节均呈现下降。以隔膜、铜箔企业为代表的,虽然营收增加,但受限材料价格下跌等因素多处于增收不增利局面,通过企业成本优化短期也难调整。

从整体现金流分析,Q3除隔膜、铝箔行业,其余环节均为负值,受经营效益亏损及在建工程的持续资本支出影响。

从货币余额分析,从2024年3个季度看,除隔膜企业其他环节均呈现下降趋势,其中锂矿、碳酸锂、钴酸锂企业下降迅速。

从负债率分析,磷酸铁锂、三元材料、负极材料均处于高位达到58.43%、51.42%、52.25%,需要关注铜箔,铝箔、电解液溶剂持续上升的趋势。

结论:从关键财务指标分析,持续亏损且负债率持续上升的领域有磷酸铁锂,铜箔,电解液溶剂,电解液添加剂;该4个品种价格已经一定回暖,2025Q1价格相对坚挺,节前仍然有一定上涨动力,节后震荡为主。

报告具体部分内容如下:

本报告共计49页,想要领取完整版PDF报告,欢迎添加微信并备注报告名称

dttimes1111

免费领取 ↓↓↓

《锂电池材料上市公司2024Q3财务分析及预测》