生猪观点

国内生猪市场,猪价呈现出明显的季节性分化特点。尽管母猪存栏是决定猪周期波动的关键因素,但季节性消费却在“小周期”内对猪价的涨跌起着主导作用。按照传统经验,春节前通常是猪肉消费的旺季,猪价也普遍会偏强运行。然而,近年来,由于市场预期提前反应,旺季不旺的现象愈发明显。特别是情绪因素的引导,使得二次育肥频繁入场,进一步加剧了“小周期”内猪价的异常波动。

去年7~8月本是消费淡季,但由于产能去化以及情绪支撑,猪价却创下了年内高峰。而在传统消费旺季以及腌腊高峰的元旦、春节期间,却因产能后置释放,猪价出现了旺季不旺的局面。不过,对于春节后猪价的走势,市场却有较为一致的判断。俗话说“三六九往外走”,春节假期即将结束,返程高峰已至,各行各业也陆续开市。生猪市场也将从节日期间的“有价无市”,逐渐转入受购销支配的基本面阶段。而春节后,生猪市场面临着多重压力,猪价下跌似乎已成定局,随着节日气氛的转弱,猪肉购销虽逐步恢复,但需求支撑却显著下降。春节前居民有囤货习俗,节后肉类采购需求降低,主流居民多以消耗囤货为主。再加上春节期间人们饮食较为丰盛,节后饮食倾向清淡,肉类消费显著减少,市场白条购销热度降低。尤其是居民对肥膘猪肉的刚需明显减弱。节后需求转差,肥猪刚需转弱,标肥价差大幅收窄。养殖端压栏意愿减弱,认价出栏情绪转强。同时,受生猪产能变化影响,2月份适重标猪供应能力充足。而本月因春节放假,实际出栏日期减少,日均出栏计划较多。规模猪企认价增量出栏积极,散户以及二次育肥者也有逢高出栏的意愿,节后生猪供应存在一定踩踏风险。

基于供需变化,市场支撑逐步转弱。短期内,猪价或将进入“寻底”模式。从理论来看,2~3月份猪价重心或将逐步降至13~14元/公斤左右,基本降至育肥成本线上线。不过,市场也存在一定支撑,需重点关注二次育肥以及屠企抄底情绪的变化。

综述

春节过后,生猪市场供需格局发生明显变化,猪价面临较大的下行压力,春节前,居民家庭通常会囤积大量肉类,节后以消耗囤货为主,对鲜品猪肉的需求大幅减少。这种消费习惯的变化使得猪肉市场在节后进入季节性淡季。下游批发市场的白条猪肉购置需求也将随之减少,市场活跃度降低。商贩在需求不足的情况下,难以维持高价,挺价行为难以持续,导致市场整体需求承接能力不足。由于需求端的持续低迷,消费对猪价的支撑作用减弱,反而成为制约猪价上涨的主要因素,掣肘压力显著增加。春节后,生猪出栏逐步恢复正常。由于本月生猪出栏时间较短,养殖端存在较强的出栏抢跑积极性,希望尽快将生猪推向市场。社会面养殖户和集团猪企都可能采取增量卖猪的操作,生猪流通量将显著增加。这将导致市场供应端的压力快速上升。随着中大猪的供应增加,其承接能力转差,标肥价差大幅收窄。标猪市场也因供应增加而进一步承压,整体市场供应过剩的局面愈发明显。综上所述,春节后,生猪市场面临需求减少和供应增加的双重压力,猪价短期内仍将面临较大的下行风险。

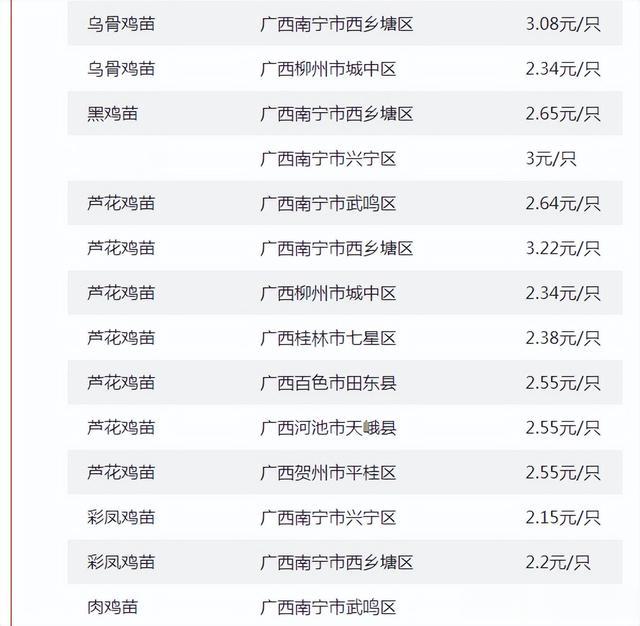

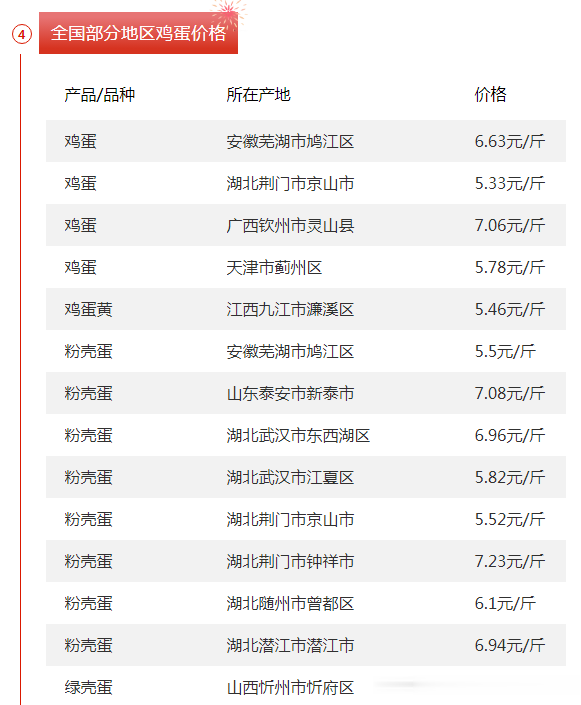

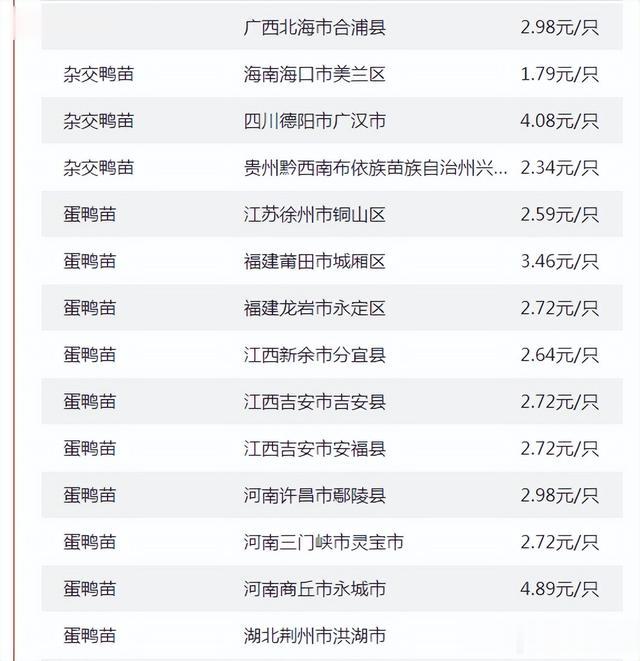

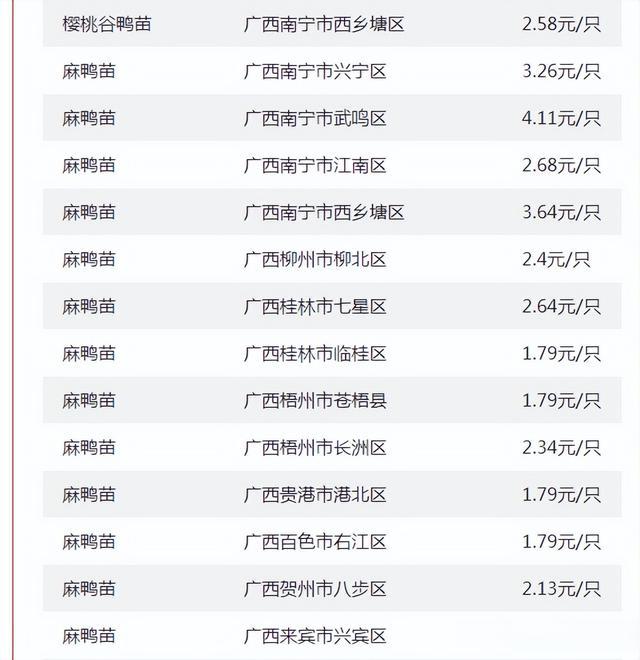

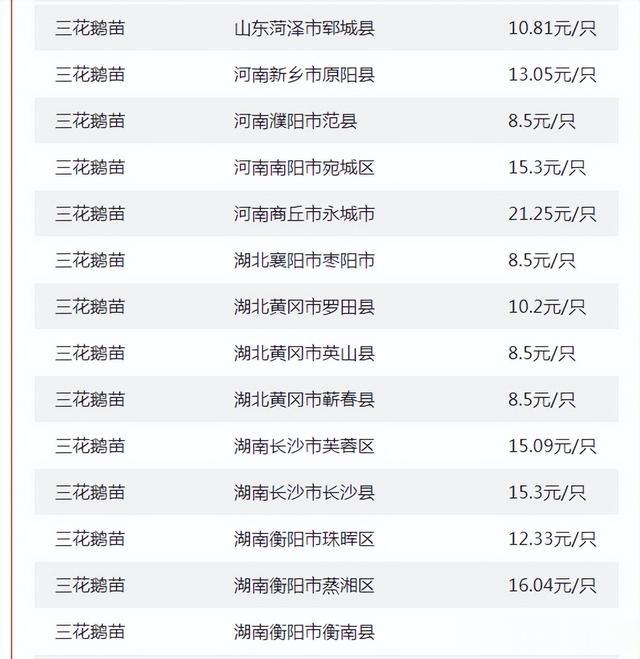

今日全国各地肉鸡、鸭、鹅、鸡蛋、禽苗等参考报价(2025年2月4日)

鸡蛋观点

全国鸡蛋价格整体保持稳定,部分地区价格略有波动。主产区鸡蛋均价为4.54元/斤。主销区鸡蛋均价为4.70元/斤。全国基准价生意社数据显示,今日鸡蛋基准价为8.20元/公斤。养殖单位出货积极,产区货源供应稳定。2月份正值春节假期后,产区货源积压情况有所缓解,但整体供应仍较为充足。春节后,市场需求进入季节性淡季,终端消费较为低迷。虽然下游市场逐渐恢复采购,但整体需求增量有限,贸易商按需采购居多。生产环节和流通环节库存均处于正常水平,各环节顺势购销,库存变化不大。预计短期内鸡蛋价格将保持稳定,部分地区可能小幅波动。随着下游市场的逐步恢复,需求有望小幅提升,但整体上涨空间有限。2月至4月,鸡蛋价格可能呈现先跌后小涨的变化趋势。2月初因春节假期影响,蛋价可能继续走低,但随着复工复产和学校开学,需求将有所提升,蛋价有望小幅反弹。山东鸡蛋价格稳为主,主流到户价在3.30元/斤。广东主销区鸡蛋价格为4.89元/斤。北京鸡蛋价格为4.66元/斤。总体来看,今日全国鸡蛋价格整体稳定,部分地区价格略有波动。未来需关注市场需求的恢复情况以及库存变化对价格的影响。

家禽观点

全国禽肉产量达到2563万吨,同比增长4.9%;家禽出栏量达到168.2亿只,同比增长4.2%。随着养殖技术的进步和规模化养殖的推广,家禽产量逐年增加。家禽养殖行业正朝着规模化、标准化、智能化方向发展。春节后,居民消费进入淡季,家禽产品需求有所下降。但随着餐饮行业的复苏和家庭消费能力的提升,需求有望逐步恢复。短期趋势:短期内,家禽市场供需相对平衡,价格保持稳定。全当前鸡苗市场交投混乱,价格区间较大,小型孵化厂交易价格较为混乱,主流价格在1.60-2.00元/羽。部分地区孵化厂家尚未完全恢复供应,预计正月初七至初九市场将逐步恢复正常。养殖端对高价苗有一定抵触情绪,但种鸡场挺价情绪较高,整体价格偏强震荡。本周白羽肉鸭苗价格为2.43元/羽,周内价格持续大涨,整体重心环比大幅上涨101.38%。鸭苗供应逐步提升,但依旧偏紧,继续上涨后劲不足。排苗计划相对顺畅,但由于养户补贴减少,加上春节期间雨雪天气频发,养殖户补栏积极性有所下降。随着孵化企业逐步恢复供应,鸡苗价格有望逐步稳定。但由于养殖端补栏需求有限,预计短期内价格偏强但涨幅有限。鸭苗供应增加,但需求端的不确定性仍较大,预计价格将继续偏强震。总体来看,当前肉禽禽苗市场正处于春节假期后的恢复阶段,价格波动较大,但整体趋势向好。

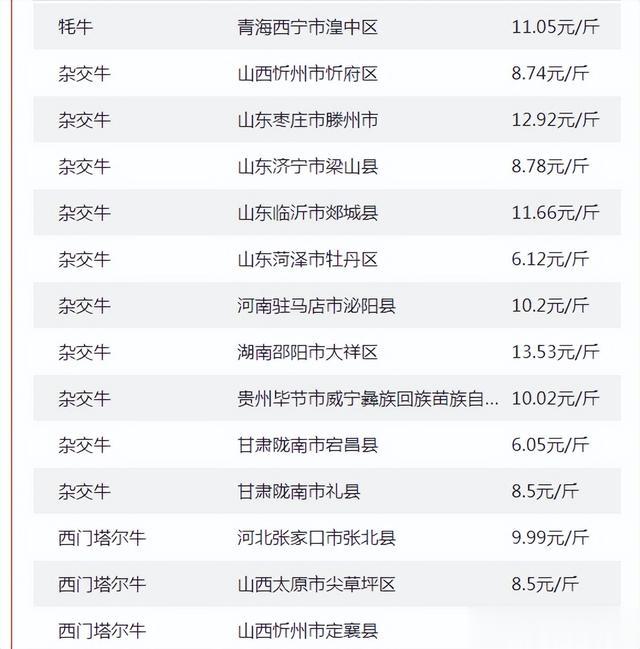

今日全国各地肉牛、肉羊等参考报价与行情资讯(2025年2月4日)

综述:牛肉批发全国平均价格为28.92元/斤,与昨天持平。从近期来看,牛肉价格整体波动较小,但较去年同期仍处于较低水平。进口牛肉对国产牛肉冲击较大,主要原因是进口牛肉价格相对较低。近年来,我国牛肉进口量不断增加,2024年牛肉进口量持续高位运行。进口牛肉主要来自南美和俄罗斯等地区,这些地区的牛肉生产成本低,规模化养殖和先进的冷冻技术使其在价格上具有优势。随着全球牛肉产量下降以及国内需求增长,牛肉价格有望在未来呈现温和偏强态势。羊肉批发全国平均价格为29.85元/斤,今天与昨天相比上升了0.2%。冬季是羊肉的传统消费旺季,随着气温下降,火锅等消费场景增加,羊肉需求上升,推动价格小幅上涨。羊肉价格的上涨与季节性消费因素密切相关。在冬季,羊肉的消费场景增多,市场需求增加,而市场供应相对稳定,导致价格出现小幅上升。此外,牛羊养殖产业具有一定的政策托底性,长远来看,牛羊肉消费市场空间巨大,叠加国家消费刺激政策有序出台,牛羊肉价格有望向好发展。

全国部分地区玉米、豆粕行情资讯及价格对比(2025年2月4日)

广西地区豆粕行情:

广西北海地区油厂今日豆粕报价:43%蛋白:3070元/吨,涨40元/吨。

豆粕观点:

全国豆粕市场整体保持稳定,价格波动较小。2月4日,生意社豆粕基准价为3222.00元/吨。山东省3231元/吨,浙江省3330元/吨,江苏省3280元/吨。北京市3883元/吨,天津市3931元/吨。广东省2930元/吨,广西3089元/吨。主产区大豆货源充足,现货购销平稳。春节后,大豆油厂陆续恢复开机,豆粕供应增加。随着生猪和白羽肉鸡养殖存栏量的略有上升,饲料需求对豆粕市场有一定支撑。春节后,终端饲料需求进入季节性淡季,整体需求有所减少。南美大豆进入生长关键期,天气因素对国际市场有较大影响。美国农业部下调美豆产量预期,美豆价格偏强运行,对国内豆粕市场有一定提振。短期趋势:预计短期内豆粕价格将保持稳定,波动幅度较小。随着油厂恢复生产,供应增加,但需求端的季节性减弱将限制价格上涨空间。豆粕价格将在2500至3100元/吨的区间内波动。南美大豆丰产预期和国际贸易关系等因素将继续影响市场走势。2025年2月4日全国豆粕市场整体稳定,价格波动较小。未来需关注油厂开机率、终端需求以及国际市场的变化。