我们今天看一家可能退市的上市公司,深圳洪涛集团股份有限公司(股票简称:洪涛股份,现在是*ST洪涛)成立于1985年1月,2009年12月在深交所上市。洪涛公司是建设部核定的全国首批设计、装饰双甲企业,拥有建筑装饰装修、装饰设计、建筑幕墙、城市及道路照明、建筑智能化、机电设备安装和消防设施等8项专业承包一级或甲级资质;业务涵盖装饰设计、施工、饰材研发生产三大领域;49个分支机构遍布全国各地。

他们这几天搞出名的原因,除了连发可能被终止上市的风险提示公告之外,还有在现在这样严管的形势下,违反《上市公司信息披露管理办法》,用微信公众号发布未公开信息。其实这就是现在这个市场上的一件麻烦事,当已经基本确定要退市,“生无可恋”的时候,不管你怎么去提醒他、要求他,他都不会太在乎的。

其董事长说的“我已散尽家财保洪涛”,好像准备重组,但还是提前“锁定”退市。洪涛股份2023年的财务报表和附注被审计机构发表了“无法表示意见”,这种情况下的报表可能是存在一定质量问题的。

发布无法表示意见的原因,事务所主要说了几点,持续经营方面不确定性比较大,诉讼的影响大,银行和其他函证质量较差。虽然我尽量避免,还是不得不用一些术语。审计方面的术语太多,而且是不用就很难相对严谨地用大白话说准确。

不扯了,还是来看一些他们发布的关键财报数据吧。

和亏损配套的还得有持续失血,也就是净现金流大量净流出,看起来没有净利润严重。特别是最近两年亏损很大,现金流看起来好像还比较“平稳”。这就是财务数据的复杂性,在不同的环境下,可能有不同的解读答案,而且要几个角度的数据拿来综合解读,才会更接近真实原因。

洪涛股份现金流量最近两年表现看似正常,实际是已经缺乏实质清偿债能力了,通俗说就是摆烂拖欠着不付款了。审计机构的报告中几处提到其涉及诉讼和资产冻结等情况,都说明了这一点。

营收暴跌的,再加上毛利率暴跌,过不下去就是正常现象。净资产收益率-60%是什么概念?是2023年这一年,就把年初的公司净资产亏掉了一多半,只剩下一小半了。

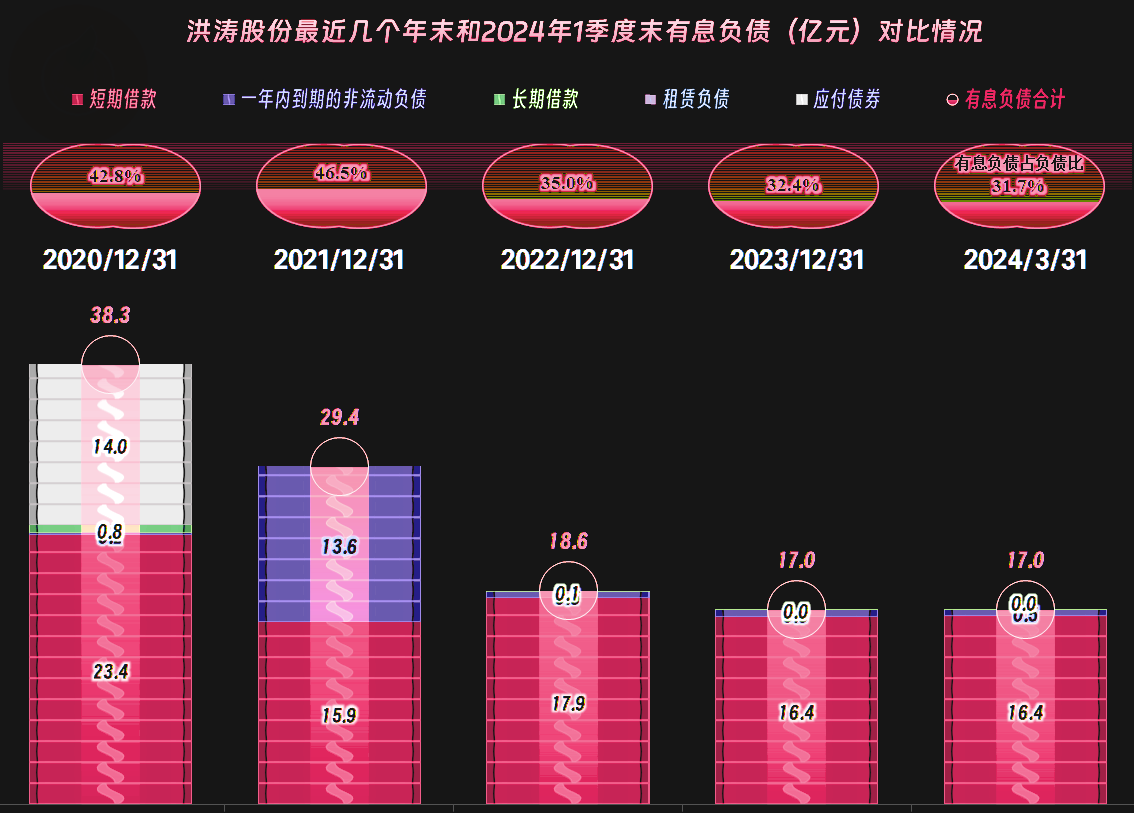

相对数指标有时候是会骗人的,看起来洪涛股份的长期偿债能力略微差一些,短期偿债能力似乎还不错。这就是其三年缩表近一半,分子分母都在大幅波动的情况下,计算出来的相对数指标,前后不太可比。

从洪涛股份前面的相关情况看,特别是大量涉及诉讼,银行存款回函与账面不符之类的情况,其偿债能力不是差的问题,是已经难以为继了。

流动资产主要是应收账款和合同资产,质量并不好,特别是合同资产,主要是“尚未结算的工程款”和“未到期质保金”,结算了都不好收款,何况是没有结算,或者没有到期的款项呢。应付类的是短期有息负债、应付账款和其他应付款,都超过了10亿元,可谓是压力山大。

前两项我们略过,因为其构成比较简单,也很好理解,分别是欠银行和供应商的款项。2023年末的“其他应付款”中,“借款”为7亿元,往来款为1.4亿元,其他项目都没有过亿元,这里面应该主要就是大股东或者关联方的借款。其董事长说是“散尽家财保洪涛”,并非是说大话和套话。

然而市场是无情的,现在看来,这些“散尽家财”的行为实际上是无效且不理性的,有时候早点放弃,或许是更理性的选择。

洪涛股份还是存在融资能力下降,特别是短期借款下降的问题,说白了就是被“抽贷”。这并不能怪银行,因为抽晚了的银行,现在就已经套起了。有时候的商业行为看起来无情,甚至“绝情”,是因为那样虽然太势利,也不好看,但却可以减少损失。

我们通过其成本费用构成及变化,看一看他们还有没有希望在退市后把阵地守住,至少不会太快就破产。已经连续四年总成本超过营收,期间费用可压缩的空间不大,因为财务费用太高了,这方面,如果不搞债务重组,似乎很难翻身。

结合着其极低的毛利率,似乎不搞业务重组,也很难重新取得保本点以上的经营效果。也就是说,哪怕退市,相关费用有所下降,洪涛股份的公司价值也极低。前面看了,资产也不多,如果不按“持续经营假设”来核算,资产还要严重打折,特别是长期资产要打骨折。

也就是说,已经成“鸡肋”,而且是不多的肉都被啃光了的鸡肋,还剩下一副骨架,外加离近一点,可以闻到曾经有过的鸡肉香味。

似乎不应该再多说了,希望洪涛股份的员工和投资者们都有一个不错的结局吧。

声明:以上为个人分析,不构成对任何人的投资建议!