文|梦里不知身是客

编辑|梦里不知身是客

《——【·前言·】——》

全球光刻胶90%来自日本,特别是高端领域,这个事实无可辩驳。

如果日本突然断供,我国芯片产业会如何? 是停摆,还是另谋出路?这背后的技术壁垒与产业生态又有何玄机?

光刻胶

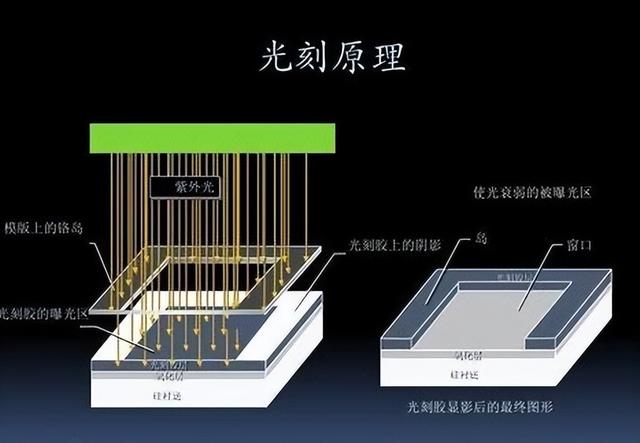

90%的垄断,到底有多可怕?日本光刻胶,是个神秘而又现实的存在。几乎所有高端芯片生产都绕不开它。简单理解:光刻胶,就是芯片制造的“印刷油墨”,把电路图案精准地印在硅片上。一旦光刻胶出了问题,芯片生产就卡住了。

日本如何做到“独占鳌头”?事情要从二十世纪说起。

1960年代,全球半导体产业刚起步。欧美国家掌握了芯片制造核心技术,但他们往往忽略了“配套材料”的重要性。光刻胶,就是其中之一。

反观日本,走了一条不同的路:早在1970年代,东京应化、JSR等企业就开始重点研究光刻胶。几十年间,他们专注技术攻关,攻克了从低端到高端的光刻胶制造难题。到了1980年代,日本光刻胶占据全球市场半壁江山,到了今天,市场份额已超过90%。

90%的背后,意味着什么? 如果日本断供,全球半导体产业链,尤其是14nm以下的高端芯片生产线,将瞬间停摆。再往深了说,芯片停了,电子产品、汽车制造、航空航天……一连串产业会遭遇重创。

那么,光刻胶真的这么难生产吗? 答案是:难,极难。

光刻胶的生产,不是简单的化学品合成,而是涉及化学、高分子材料、精密工艺等多领域的高度结合。光刻胶分三大类:紫外光刻胶、KrF光刻胶、ArF光刻胶。其中,最难攻克的是ArF光刻胶,它是制造7nm及以下芯片的关键材料。

现阶段,我国能够量产的,主要是中低端光刻胶,比如G线、I线光刻胶,主要用于低端芯片和面板制造。高端光刻胶,几乎完全依赖进口。 为什么?

第一,技术壁垒高。 光刻胶配方复杂,生产工艺极其精密。一些关键核心技术,被日本、美国牢牢掌控。而且,光刻胶的研发不是单一企业能完成的,需要长期技术积累和上下游协同。

第二,产业链协同不足。 光刻胶只是芯片制造中的一环,它必须与光刻机、硅片、化学清洗液等材料无缝匹配。而这需要全产业链高度配合,而日本、欧洲在这方面早已形成成熟的生态体系。

第三,资金和时间投入巨大。 光刻胶研发,动辄数年甚至十几年时间。一条高端光刻胶生产线,投入往往以亿元计。对于新兴企业来说,这是一道极高的门槛。

正是这些难题,让我国在光刻胶领域长期被动。可事情真的只能这么继续下去吗?

断供危机,暗藏的较量2019年,一场风暴让全球半导体产业链拉响警报。日本政府宣布限制对韩国出口三种关键半导体材料,包括光刻胶。 这次限制,直指韩国芯片巨头三星和SK海力士。为什么?

这背后,有复杂的政治和经济因素。但对外界来说,这一事件暴露了一个事实:掌控光刻胶,就等于掌控了芯片制造的命脉。

韩国没有坐以待毙。三星、SK海力士迅速启动紧急方案,加速寻找替代供应商,同时加大光刻胶自主研发力度。结果呢?短期内,他们仍然无法摆脱对日本的依赖。

这件事给我国敲响了警钟:如果日本也对我国断供,后果不堪设想。

这并非危言耸听。全球半导体产业竞争日趋白热化,技术封锁、材料断供已成常态。从芯片代工的光刻机,到生产所需的光刻胶,每一个环节都可能成为“掣肘”的工具。

那么,如果日本真的断供,我们该怎么办?

答案是:必须自力更生,突破核心技术。 近年来,国内多家企业已经开始布局高端光刻胶领域。例如,江苏国泰、南大光电等企业在KrF光刻胶上取得了突破,部分产品已经送至晶圆厂验证。

但高端的ArF光刻胶,依旧是横在眼前的一座大山。要跨越它,除了企业的技术攻关,还需要国家政策、资金支持,以及产业链上下游的协同作战。

光刻胶之战,已经开始。谁能率先掌握核心技术,谁就能在半导体产业中占据主动。

光刻胶的自主研发,不是简单的技术模仿。从0到1的突破,意味着重新铺设一条道路。 难度,远超想象。

先看历史经验。 韩国在2019年被日本卡脖子后,曾试图短时间内摆脱依赖。他们启动本土化研发、寻找替代供应商。短期确实有所成效,但高端光刻胶依然无法完全国产。

研发光刻胶,关键在于“积累”。 日本企业用了50年时间,建立起技术、工艺、设备、人才的全方位体系。要撼动这座大山,单靠一两家企业的努力,根本不够。

我们走到了哪一步?

近几年,国内光刻胶企业动作频繁。江苏国泰、南大光电、北京科华等公司,已经在KrF光刻胶领域取得了显著突破。 这类光刻胶,可用于90nm及以上芯片制造,国产化率正逐渐提高。

但关键的ArF光刻胶依然是短板。这种光刻胶,要求更高的纯度、更精密的分子结构,需要与EUV光刻机高效配合。目前,全球只有日本JSR、东京应化和美国杜邦等少数企业能够稳定供应。

破解这一困局,我们必须打好“组合拳”。

打破光刻胶垄断,不可能一蹴而就。但这条路,我们必须走下去。

谁能笑到最后?

谁能笑到最后?历史上,“被卡脖子”并非第一次发生。

上世纪80年代,日本半导体产业曾迅速崛起,超越美国。美国坐不住了,出台“广场协议”,打压日元,遏制日本经济。与此同时,美国半导体产业开始自我反思,重新整合产业链,抢回主导权。

再看今天的光刻胶。日本占据全球90%的市场,但其背后的根基并非不可撼动。一旦新的技术路线崛起,或是其他国家实现国产替代,日本的垄断地位也将受到挑战。

比如,美国正在加速研发下一代纳米材料光刻技术,试图摆脱对传统光刻胶的依赖。同时,欧洲光刻机巨头ASML,也在探索更高精度的EUV光刻机,寻求技术上的突破。

那么,这对我们意味着什么?

技术的垄断从来不是永久的。 只要找到突破口,就有可能实现弯道超车。

越是被卡脖子,越要加速自主创新。 芯片制造、光刻机、光刻胶,这些核心技术,我们一项都不能丢。

历史告诉我们,任何产业的垄断,都会随着新技术的出现而瓦解。只要方向对,步伐稳,国产光刻胶就有机会在未来占据一席之地。

光刻胶之战,归根到底,是一场“时间”与“技术”的较量。

日本用了50年时间,建立了光刻胶的全球霸主地位。如今,我们面临着“起步晚、基础弱、技术差距大”的局面。但机会,也正潜藏在这危机之中。

近年来,国家对半导体产业的支持力度空前加大。多家光刻胶企业获得专项资金扶持,科研机构加速技术攻关。一批国产光刻胶产品,已经开始进入市场验证阶段。

例如,南大光电的ArF光刻胶原材料项目已进入试产阶段。北京科华、晶瑞电材等公司,也在积极推进高端光刻胶的研发和产业化。 虽然距离完全替代进口还有差距,但方向已经明确,路径已经铺开。

与此同时,新技术路线也在孕育之中。 纳米材料光刻、激光直写技术、电子束光刻……这些新兴技术的突破,可能会改变光刻胶的市场格局。

未来可期。 只要我们坚持自主创新、稳扎稳打,光刻胶这道难题,终将被攻克。

这不仅关乎光刻胶,更关乎整个半导体产业的安全和自主。

“卡脖子”的历史不会重演,我们要走出一条属于自己的路。