张近东再断三腕。

01

重整

近日,“全国企业破产重整案件信息网”公告称,1月26日南京中院受理苏宁电器集团有限公司(以下简称“苏宁电器集团”)、苏宁控股集团有限公司(以下简称“苏宁控股集团”)、苏宁置业集团有限公司等三家公司的重整案件。

南京中院公告

公告显示,重整申请是由苏州金螳螂建筑装饰股份有限公司和江苏天健华辰资产评估有限公司提出。

此前1月27日,苏宁易购(002024.SZ)公告称,苏宁电器集团、苏宁控股集团被申请重整是否会导致股东持股比例发生变更,需视后续的重整方案及法院作出的最终裁定结果而定。

股东重整进展公告

从股权结构看,苏宁电器集团、苏宁控股集团为苏宁易购(002024.SZ)的股东,分别持有1.4%和2.75%的股份。

苏宁易购表示,鉴于两家公司均非公司的控股股东或实际控制人,上述股东被申请重整不影响公司治理结构。

全国苏宁家电3C门店、百货门店、电商、政企等业务及相关物流售后服务,均为苏宁易购开设与经营,苏宁电器集团、苏宁控股集团不经营同类业务。

同时,苏宁易购在资金、资产、财务、人员、技术等方面都完全保持独立性,上述股东被申请重整不影响公司持续经营。

《小债看市》注意到,截至2023年末苏宁电器集团已经资不抵债,其资产总额为1249.6亿元,总负债高达1344.79亿元,净资产为-95.2亿元,当年归母净利润为-57.03亿。

苏宁控股集团则由张近东直接或间接持有59%的股份,掌控着包括苏宁体育、苏宁文创、苏宁金控等在内的非核心产业。

可见,自2020年爆发危机以来,“苏宁系”还远未走出危机。

2020年8月,苏宁易购旗下多只境内债出现明显下跌,当时市场人士认为不排除是部分机构风控要求出池而导致的抛售行为, 引发市场广泛关注。

随后,作为恒大集团的最大战略投资者,苏宁投资规模高达200亿元,然而这笔战略投资未能按期回收,并被进行债转股处理,这成为苏宁流动性危机加剧的导火索之一。

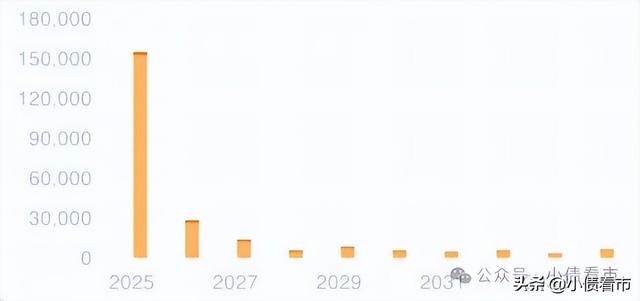

《小债看市》统计,目前苏宁电器存续债券10只,存续规模93.36亿元;苏宁易购存续债券5只,存续规模29.44亿元。

未来偿债现金流

02

流动性危机

据公开资料,苏宁创办于1990年,是一家多品类商务公司,线上线下的融合发展引领零售发展新趋势,除了零售业务其还涉足互联网、物流、金融等领域。

2004年,苏宁易购在深交所上市,成为“中国家电连锁企业第一股”。

苏宁易购官网

2020年以来,由于宏观经济增速放缓、零售市场竞争加剧及新冠疫情等因素,对零售行业带来了一定冲击。

苏宁易购线下零售板块经营承压,线上零售和物流板块费用投入加大,导致经营亏损金额较大。

2021年,苏宁易购实现营收1389亿元,净亏损达到432亿元,成为A股亏损榜的榜首。

随后,苏宁易购财务状况进一步恶化,2022年全年营收714亿元,同比下降48.6%,资产负债率攀升到89.22%。

2022和2023年,苏宁易购分别亏损162.2亿和40.9亿元,不仅如此其还因拖欠供应商货款、广告费多次被起诉。

据2024年度业绩预告,2024年苏宁易购实现归母净利润预计为5亿元至7亿元,实现同比扭亏为盈。

归母净利润

对于业绩扭亏的原因,苏宁易购称,公司所在家电零售行业前三季度市场景气度较低,四季度受家电产品以旧换新补贴政策提振逐步回暖向好。

值得注意的是,2014年以来苏宁易购的扣非归母净利润已经连续10年为负,且2024年仍未能转正,公司利润总额主要来自投资收益。

扣非净利润

截至2024年三季末,苏宁易购总资产为1193.98亿元,总负债1085.95亿元,净资产108.03亿元,资产负债率高达90.95%。

《小债看市》分析债务结构发现,苏宁易购主要以流动负债为主,流动负债占总负债比为85%,债务结构不合理,短期债务风险较高。

值得注意的是,2019年以来由于流动负债上升较快,苏宁易购的流动资产已经无法覆盖前者,其流动比率和速动比率均小于1,短期偿债能力指标持续恶化。

截至相同报告期,苏宁易购有流动负债921.63亿元,主要为短期借款,其一年内到期的短期负债有399.57亿元。

而相较于短债规模,苏宁易购的流动性紧张。其账上货币资金有117.22亿元,无法覆盖短期负债,且其中有较大受限资金不可动用,公司存在较大短期偿债风险。

在备用资金方面,截至2024年3月末,苏宁易购银行授信总额为309.18亿元,未使用授信额度仅为55.21亿元,可以看出其财务弹性欠佳。

银行授信情况

除了流动负债,苏宁易购还有164.32亿非流动负债,主要为租赁负债,其长期有息负债合计14.34亿元。

整体来看,苏宁易购刚性负债有413.91亿元,主要以短期有息负债为主,带息负债比为38%。

2018年以来,由于短期借款和发债规模迅速上升,苏宁易购有息负债高企,致使其财务费用大增,其中2022年该指标高达45亿元,对利润形成较大侵蚀。

从融资渠道看,作为上市公司苏宁易购渠道较为多元,除了发债和借款,还通过应收账款,定增,信托融资以及股权质押等方式融资。

不过,2020年以来,苏宁易购的筹资性现金流净额持续净流出,公司面临一定再融资压力。

筹资性现金流净额

股权质押方面,实控人张近东已质押11亿股苏宁易购股份,占其所持股份的67.07%,苏宁控股集团和苏宁电器集团股权质押率均为100%。

总得来看,苏宁易购业绩持续亏损,2024年归母净利润虽扭亏但扣非净利润仍亏损;流动性紧张,短期偿债风险加大;筹资性现金流持续净流出,公司面临一定再融资压力。

03

激荡三十年

1990年底,张近东怀揣着家里凑的10万元,在南京宁海路租下一个200平方米的门面房,取名为苏宁交电专营空调,这就是苏宁电器的前身。

后来,为了打开市场,张近东在业界首次建立了营销商“配送、安装、维修”的一体化服务体系,组建了一支300人的安装团队,免费上门为顾客安装空调。

苏宁电器前身

由于良好的产品和服务,张近东在下海第一年就做到了6000万元销售额,纯挣1000万。

而在当时南京国有大商场眼中,民营企业苏宁无疑是半路杀入空调业的“程咬金”。

于是1993年,“八大商场”联合发动空调大战向苏宁发难,宣称将统一采购统一降价,如果哪家空调厂商供货给苏宁,他们将全面封杀该品牌。

这场商战是中国家电业第一次在卖方市场下出现的“价格战”,不过苏宁反而一战成名。因为张近东采用的是“淡季订购,反季节打款”策略,这让厂商在淡季也有足够资金生产空调,同时苏宁也积累了大量库存。

凭借平价优势,苏宁当年空调销售额达到3亿元,一跃成为国内最大空调经销商,最终成为这场大战的赢家。

苏宁控股集团董事长张近东

从此,苏宁开始真正崛起,1994年完成5.6亿元销售额荣登全国空调销售第一的位置,以“黑马”之姿傲视群雄。

到1996年,苏宁组建了300人的精锐之师,发展了4000多家批发客户,空调批发零售额更是达到15亿元,完全颠覆中国大部分区域的空调分销网络,张近东的空调商业王国初具规模。

2000年,成立十年的苏宁,迎来首个发展转折年。

这一年,张近东决定进行壮士割腕式的战略调整,砍掉年销售额达几十亿的批发生意,全面转型大型综合电器卖场,并喊出“3年要在全国开设1500家店”的连锁进军口号。

2004年,苏宁登陆资本市场,趁着融资优势继续快速扩张。

直到2008年,苏宁易购发展仿佛又陷入了瓶颈期,同时市场被京东等电商猛烈冲击。次年苏宁决心做自己的电商直营体系,将渠道、物流、服务,进行全面优化和升级。

自2009年发展战略调整后,苏宁便搭上了互联网快车,线上线下多渠道融合,全品类经营、平台服务开放,开启了“店商+电商+零售服务商”的新零售云商服务模式。

2020年,由于零售业务扩张效益甚微,物流业务软肋明显,投资恒大失败等原因,成立30年的苏宁爆发危机。