一切以数据说话

本分析报告仅从财务分析视角揭示财报数据背后的理论可能,不保证现实如此。报告仅为财报研究兴趣,不预设任何立场和观点,不代表任何人的利益。

摘要

本分析报告数据来源为白云山(600332.SH)2023年年度财务报告及公司所处行业“中药Ⅲ”中4家公司的同期财务报告。

注:该分析报告未能对公司与同行业进行对比分析,后续在所属行业相关公司财务报告披露后,本分析报告将及时更新,并发布在 “读财报”平台 上,敬请关注!

● 业绩概述:

根据白云山(600332.SH)2023年年度财务报告数据,公司在2023年,实现营业总收入755.15亿元,同比增长6.68%;归母净利润40.56亿元,同比增长2.25%;扣非归母净利润36.36亿元,同比增长9.53%。

从本季度单季来看,2023年第四季度,公司实现营业总收入173.31亿元,同比增长8.44%,环比增长-4.85%;归母净利润2.64亿元,同比增长-46.27%,环比增长-73.02%;扣非归母净利润1.97亿元,同比增长6.26%,环比增长-76.57%。

● 重点关注:

根据公司的报告数据,公司本期应重点关注:其他应收款/总资产、现金性资产/总资产和有息负债率等,各项具体的关注原因见分析报告正文。

一、基本情况

股票代码:600332.SH

股票简称:白云山

所属行业:中药Ⅲ

行业企业数量:74家

行业企业分析样本数:4家

所属地区:广东

上市日期:2001-02-06

主要业务:(1)中西成药、化学原料药、天然药物、生物医药、化学原料药中间体的研究开发、制造与销售;(2)西药、中药和医疗器械的批发、零售和进出口业务;(3)大健康产品的研发、生产与销售;及(4)医疗服务、健康管理、养生养老等健康产业投资等

备注:样本公司主要包括:白云山(600332.SH)、康缘药业(600557.SH)、健民集团(600976.SH)、特一药业(002728.SZ)。

二、经营业绩

1.业绩情况

1.1.当前业绩

白云山(600332.SH)2023年财务报告显示,公司实现:

• 营业总收入755.15亿元,较上年同期增长6.68%,实现正增长;

• 净利润42.59亿元,较上年同期增长0.14%,实现正增长;

• 归母净利润40.56亿元,较上年同期增长2.25%,实现正增长;

• 扣非归母净利润36.36亿元,较上年同期增长9.53%,实现正增长;

• 经营性净现金流41.04亿元,较上年同期增长-41.37%,出现下降。

1.2.单季业绩

2023年第四季度,公司实现:

• 营业总收入173.31亿元,同比增长8.44%,同比实现正增长,环比增长-4.85%,环比出现下降;

• 净利润3.31亿元,同比增长-41.86%,同比出现下降,环比增长-67.17%,环比出现大幅下降;

• 归母净利润2.64亿元,同比增长-46.27%,同比出现下降,环比增长-73.02%,环比出现大幅下降;

• 扣非归母净利润1.97亿元,同比增长6.26%,同比实现正增长,环比增长-76.57%,环比出现大幅下降;

• 经营性净现金流32.02亿元,同比增长-13.45%,同比出现下降,环比增长94.97%,环比实现大幅增长。

2.业绩变动原因分析(DCB分析法)

企业经营的核心目标是赚取利润。因此,净利润增长率是衡量企业经营业绩的关键指标。DCB分析法以“净利润增长率”为分析切入点,逐层深入,深度关注净利润增长的最终驱动因素,分析层次详见下图。

DCB分析法是由“读财报”团队在多年财报分析实务工作中总结形成的一个企业基本面综合分析模型。

2.1业绩变动——净利润增长率

净利润增长率是企业成长能力的重要衡量指标,其变动主要归因于营业总收入增长率和净利润率。

• 2023年,公司净利润增长率为0.14%,较上年同期变动-7.03个百分点(上年同期为7.17%),净利润增长放缓。

• 营业总收入增长率为6.68%,较上年同期变动4.11个百分点(上年同期为2.57%),营业总收入增长加速。

• 净利润率为5.64%,较上年同期变动-0.37个百分点(上年同期为6.01%),净利润率下降,盈利能力下降。

2.2变动因素——营业总收入增长率

营业总收入增长率体现了公司主要业务的成长性,其主要由总资产增长率和总资产周转率的变化所驱动。其中,总资产增长率又取决于股东权益增长率和财务杠杆(资产负债比率),总资产周转率则体现了资产的利用效率,也是各类资产周转率的综合表征。

★ 2023年,公司总资产增长率为5.25%,较上年同期变动-7.68个百分点(上年同期为12.93%),总资产增长放缓。

分拆来看:

• 股东权益增长率为9.04%,较上年同期变动1.66个百分点(上年同期为7.38%),股东权益增长加速。

• 资产负债率为53.33%,较上年同期变动-1.62个百分点(上年同期为54.95%),资产负债率降低,公司总体债务压力降低。

• 有息负债率为15.21%,较上年同期变动-0.10个百分点(上年同期为15.31%),有息负债率降低,公司借贷还本压力降低。

• 应付票据及应付账款占总资产比重为19.96%,较上年同期变动-0.08个百分点(上年同期为20.04%),应付票据及应付账款占总资产比重降低。

• 预收款项及合同负债环比增长率为352.76%,较上年同期变动-37.80个百分点(上年同期为390.56%),预收款项及合同负债环比增长放缓。

备注:

• 有息负债率衡量公司通过融资行为形成的债务负担情况。有息负债率高,公司的偿债压力大,债务风险高。

• 应付票据及应付账款占总资产比重衡量公司无息占用供应商资金情况。该指标值高,有可能说明公司对供应商议价能力强,无息占用供应商资金多。

• 预收款项及合同负债环比增长率反映了公司无息占用分销商或客户资金情况。该指标上升,有可能说明公司对下游分销商或客户议价能力增强,公司销售和市场看好。

★ 2023年,公司总资产周转率为0.99,较上年同期变动-0.02(上年同期为1.01),总资产周转率降低,公司总体运营效率下降。

分拆来看:

• 现金性资产占总资产比重为27.12%,较上年同期变动-3.09个百分点(上年同期为30.21%),现金性资产占总资产比重下降。

• 无效资产占总资产比重为1.30%,较上年同期变动-0.03个百分点(上年同期为1.33%),无效资产占总资产比重下降。

• 应收票据与应收账款周转率为4.72,指标值与去年同期持平。

• 存货周转率为5.53,较上年同期变动0.08(上年同期为5.45),存货周转率升高,公司存货管理情况向好。

• 固定资产周转率为18.67,较上年同期变动-1.39(上年同期为20.06),固定资产周转率降低,固定资产利用效率下降。

备注:

• 现金性资产占总资产比重体现了公司资金充足率。该指标低,说明企业有可能资金短缺,融资压力较大。该指标太高,说明公司可能大量资金闲置在账上,会降低公司资产运营的效率。

• 无效资产主要包括待摊费用和商誉。无效资产越多,说明公司的资产质量越差或者规模虚增程度越高。

2.3变动因素——净利润率

净利润率由利润表各个分项的占比决定,同时净利润的质量也是考察的主要角度。

2023年,公司

• 毛利率为18.79%,较上年同期变动0.03个百分点(上年同期为18.76%),毛利率升高,公司盈利能力提升。

• 税金及附加/营业总收入为0.46%,较上年同期变动0.04个百分点(上年同期为0.42%),税金及附加/营业总收入同比升高。

• 销售费用率为8.08%,较上年同期变动-0.22个百分点(上年同期为8.30%),销售费用率同比下降。

• 管理费用率为3.21%,较上年同期变动0.08个百分点(上年同期为3.13%),管理费用率同比上升。

• 研发费用率为1.04%,较上年同期变动-0.12个百分点(上年同期为1.16%),研发费用率同比下降。

• 财务费用率为-0.03%,较上年同期变动0.20个百分点(上年同期为-0.23%),财务费用率为负,对利润形成正贡献。

• 非经常性损益/利润总额的绝对值为8.22%,较上年同期变动-4.61个百分点(上年同期为12.83%),非经常性损益对利润的影响减小。

• 有效所得税税率为16.66%,较上年同期变动1.00个百分点(上年同期为15.66%),有效所得税税率同比上升。

• 盈利现金比率为96.34%,较上年同期变动-68.21个百分点(上年同期为164.55%),盈利现金比率同比下降,公司盈利质量下降。

备注:

• 非经常性损益通常指政府补贴、税收返还等,一般难以具有长期稳定性和可持续性。

• 有效所得税率体现了公司综合的所得税负担水平。

• 盈利现金比率反映公司盈利当中的现金含量;该比率越高,说明公司净利润的现金含量越高,盈利的质量越强。

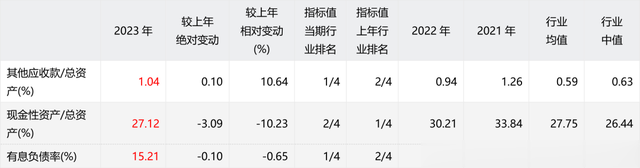

三、重点关注

在公司财报业绩分析中,除关注资产负债表的重要项目外,还应关注一些显著变化的重要指标,如指标变动率较高、在行业中排名变动较大等。

根据2023年年度财务报告数据,公司本期应关注的重要项有下表所示的一些项:

• 其他应收款/总资产:“其他应收款/总资产”偏高,需要警惕报表操纵、关联方占用资金等风险。

• 存贷双高:“现金性资产/总资产”和“有息负债率”都存在过高的情况(存贷双高),应警惕公司可能存在资金使用效率低下、资金被占用、报表舞弊等问题。

四、结论

2023年,白云山营业总收入增长6.68%,实现正增长;归母净利润增长2.25%,实现正增长。

根据DCB分析法,对公司净利润变动原因进行剖析,可以看出:影响公司净利润变动的重要因素——营业总收入增长率为正增长,对净利润增长率形成了正贡献;另一因素——净利润率下降,对净利润增长率形成了负贡献。进一步分析营业总收入增长率可以看出:其影响因素之一——公司总资产增长率为正增长,对营业总收入增长率形成正贡献;其另一影响因素——总资产周转率上升,对营业总收入增长率形成了正贡献。

根据DCB分析法对公司重点指标的分析可知:

• 净利润增长放缓;营业总收入增长加速;净利润率下降,盈利能力下降。

• 总资产增长放缓;股东权益增长加速;资产负债率降低,公司总体债务压力降低;有息负债率降低,公司借贷还本压力降低;应付票据及应付账款占总资产比重降低;预收款项及合同负债环比增长放缓。

• 总资产周转率降低,公司总体运营效率下降;现金性资产占总资产比重下降;无效资产占总资产比重下降;存货周转率升高,公司存货管理情况向好;固定资产周转率降低,固定资产利用效率下降。

• 毛利率升高,公司盈利能力提升;税金及附加/营业总收入同比升高;销售费用率同比下降;管理费用率同比上升;研发费用率同比下降;财务费用率为负,对利润形成正贡献;非经常性损益对利润的影响减小;有效所得税税率同比上升;盈利现金比率同比下降,公司盈利质量下降。

对于公司的本期报告数据,应该重点关注:其他应收款/总资产、现金性资产/总资产和有息负债率等。