作者:百思特管理咨询集团 营销咨询BG高级顾问 熊毅

进入21世纪后,中国制造企业开始不断拓展海外市场,在数字化和现代化自动化技术的发展下,将更多技术新产品投入市场,实现企业的“转型升级”,形成更加强大的国际市场竞争力。

海外并购是中国企业迈向国际化的必经之路,亦是全球化背景下企业扩张的重要手段之一。

企业融资模式日趋多元,特别是许多企业民营企业已经成为并购“主力军”。CEO们应该如何开展跨国并购,防止“掉坑”?CEO并购导航将指明方向。

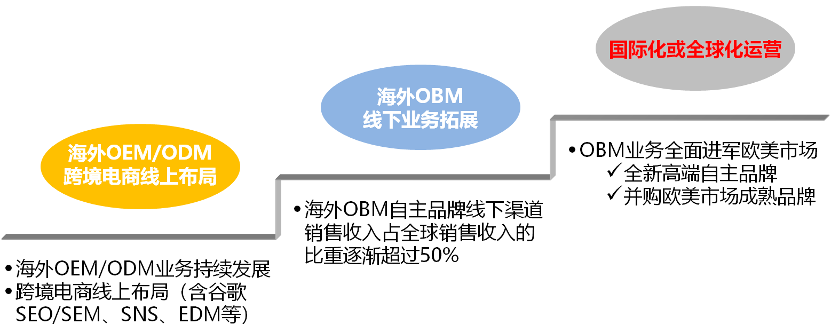

从Made in China中国制造企业海外业务的发展轨迹来看,大致可分为三大阶段:

一、海外OEM/ODM业务或跨境电商布局阶段,【从0到1】海外OEM/ODM业务持续发展,如涉及到以阿里国际站、环球资源等跨境电商网站为主阵地进行海外业务(OEM/ODM或OBM)线上渠道布局,可参考下图;

二、海外OBM线下业务拓展阶段,通常从Emerging Market(新兴市场)入手破局,海外自主品牌线下渠道销售收入逐渐提升到全球营收的50%以上;

三、国际化或全球化运营阶段,在全球化范围内合理优化配置资源,与国际标杆品牌公开竞技逐鹿问鼎全球市场。

根据笔者多年的研究观察,中国企业国际化的历程可以用以下【业务模式/市场选择】矩阵图来深度阐释,有其底层逻辑和内在规律,一般而言,是在EM(Emerging Market)的OBM自主品牌业务(如1999年TCL国际化第一站选择进军越南市场)和欧美市场OEM/ODM业务(如TCL早期战略OEM业务中心为飞利浦代工TV及DVD业务)做大做强,做深做透之后,才有足够的勇气和底蕴去做欧美市场的OBM自主品牌业务。

以自主品牌进军欧美,通过自己的高端品牌享受品牌溢价,拥有自己的忠实用户Keen(热衷至爱)粉丝群(像苹果的iPhone或华为的Mate系列那样,Keen内涵意义可参照BCG深链DeEP-Link模型),可以说是每个中国企业国际化的梦想之所在。

而实现这一宏伟梦想快捷有效的方式,莫过于国际化并购。

“有经历才会有经验”。根据笔者的亲身实践经验,在确认选定并购(或收购)标的企业之后,M&A(Merger & Acquisition)之旅,通常要经历以下五个阶段:

1) MOU(谅解备忘录)及之前阶段

2) Due Diligence(尽职调查)

3) Valuation & Deal Structure Design(估值及交易架构设计)

4) Combination Agreement(合并主协议)

5) Consolidation & Integration(并购整合)

MOU(谅解备忘录)及之前阶段在签署MOU之前的准备阶段,可能还会输出一份较为全面的White Paper(白皮书)来确定并购的基本方向和原则,在签署MOU的同时,则会正式书面确定相应的Business Principles(商业原则),并有相关Attachment(附件)支持。

Due Diligence(尽职调查)在Due Diligence(尽职调查)阶段,并购双方都要向对方发出一份详尽的尽职调查清单,主要分为两大板块:

一是业财板块,即业务(Business)和财务(Finance)维度的尽职调查清单;

二是法务板块,即法律(Legal)维度的尽职调查清单。就并购方而言,需要对并购标的进行详尽的风险评估和调查,以TCL并购Thomson彩电业务为例,大致包括Market Risk(市场风险)、Agency Risk(代理商风险)、R&D Risk(研发风险)、Supply Chain Risk(供应链风险)等方面。

Valuation & Deal Structure Design(估值及交易架构设计)在Valuation & Deal Structure Design(估值及交易架构设计)阶段,需要选定一家国际顶尖投行(如Morgan Stanley【摩根士丹利】或Goldman Sachs【高盛】)完成估值及交易架构设计,需要指出的是,在条件相对成熟的情况下这一步也可以由并购方自行主导完成(比如TCL在并购Thomson彩电业务获取相关实战操刀经验之后,在随后出售TCL国际电工业务给法国罗格朗集团的交割过程中,包括估值及交易架构设计在内的几乎所有关键任务都由原TCL集团战略发展部核心团队顺利自主完成)。

而根据笔者的悉心观察,TCL的投行Advisor摩根士丹利在泰山项目早期还承担了部分MI(市场洞察)的工作内容,主要是针对法国Thomson集团总体财务业务(含上市公司股价及业绩)表现乃至TV业务板块的全面评估与洞察(从中亦不难看出并购双方战略目标的主客观不一致)。

而在TTE(TCL-Thomson Electronics)正式挂牌成立之前,TCL多媒体中国区市场部显然尚不具备靠谱的国际化视野及国际市场Marketplace Insight能力,另其为香港联交所上市公司(HK1070)竭诚服务的Public Relations(公共关系)部门职能亦局限侧重于处理投资者关系和发布相关通告及周期报告(季报/半年报/年报)。

Combination Agreement(合并主协议)在Combination Agreement(合并主协议)阶段,需要按优先级顺序正式签署以下协议:

A. 合并主协议及相关Disclosure Letter(披露函)、Transaction Document List(交易文件清单)、Shareholders' Agreement(股东协议)

B. 关键合并子协议(如重组成本补偿、换股、应收账款处置、股东投票、股东联盟、销售代理、商标授权、优先供应商、工厂处置、专利许可、专利收入分享等)

C. 其它子协议及文件(如战略采购、模具服务、共享服务、IT服务、限制竞争、已明确协议清单、交割前行动清单等)

Consolidation & Integration(并购整合)签订了合并主协议,Joint Venture(合资公司)宣告正式挂牌成立,并购整合阶段即拉开序幕(也有Advisor观点认为应从MOU签署开始),通常需要12-18个月的时间。在这一看似漫长实则如白驹过隙的至关重要阶段,往往要遇上Turnaround(扭亏)乃至Restructuring(重组)这样不容回避的逆旅命题。

怎么办?

两岸猿声啼不住,轻舟已过万重山。不妨借鉴当年泰山项目(TCL多媒体并购法国Thomson彩电业务)中McKinsey团队主导输出的PMO项目管理Schedule(工作计划时间表)主轴,溯游重温回顾一下M&A之旅不可或缺的Milestone(里程碑)及核心关键成功要素。