人形机器人,来临!如今,智元机器人、特斯拉、优必选、FigureAI等公司已经纷纷启动了人形机器人的生产计划。

智元机器人则积极投入进来,2024年12月它们即将正式开始通用机器人的商用生产。

令人振奋的是,截至目前,这家公司已经成功下线了1000台人形机器人。

随着人形机器人的迅速生产,预计到2032年,全球的人形机器人出货量可能超过60万台,市场规模也有望突破300亿美元,发展趋势相当明显!对于人形机器人的核心组成部分,哪个环节的成长性最为突出呢?一般而言,价值量越高,它的成长性通常也会越好。

从市场数据来看,执行器是占比最高的部分,比例惊人地达到了78%!其中,线性执行器占有36%的份额,而旋转执行器则占42%。

在执行器中,有两个零部件的价值量非常可观,分别是力矩传感器和行星滚柱丝杠。

同时,谐波减速器虽然价值量稍逊,但在机器人的关节驱动中却扮演了不可或缺的角色。

它能将电机的快速转动转化为慢速高扭矩的输出,这让人形机器人得以完成如跳舞、工具操作等复杂动作。

在这一领域,国内的富临精工、绿的谐波、汉宇集团等公司也在加紧努力。

富临精工虽然进入时间上略晚,其实力却值得关注。

从它的两个重要发展进展中,可以看出其潜力。

首先,富临精工与机器人的深度合作日益紧密。

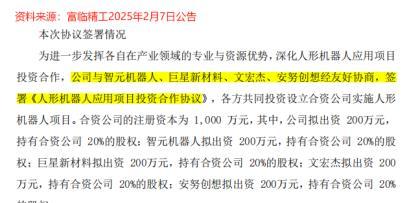

2025年2月7日,公司公告指出,已与智元机器人等相关企业开展了人形机器人业务的合作。

智元机器人在国内人形机器人行业中占据了领先地位,早已推出了远征和灵犀系列机器人,现在更是首次实现量产,显示出强大的实力。

通过与智元机器人合作,富临精工得以加速在机器人领域的布局,追赶其他企业的步伐。

其次,富临精工的合作项目稳步推进。

2025年2月12日,公司宣布拟投入1.1亿元,建立一个机器人智能电关节模组的研发及生产基地。

如今,相关产品已经通过客户验证,预计到2026年,将实现批量供应。

所以,从整体来看,虽然富临精工在布局人形机器人业务上起步略晚,但其进展迅猛。

那么,富临精工究竟是如何实现这些成就的呢?首先,技术实力不容小觑。

富临精工在减速器、编码器等方面积累了丰富的技术经验,借助高效的电机电控技术打破了国外的技术垄断。

公司还具备机电一体化的能力,可以将各个零部件整合成关节总成,直接用于人形机器人。

正是基于这些已有的成熟技术,富临精工节省了大量研发成本和时间,从而迅速进入机器人行业。

第二,业绩的支撑作用显而易见。

虽然2023年,富临精工因产品销量下降和存货跌价而亏损5.43亿,但公司具备强大的业绩修复能力。

在2024年前三季度,富临精工的营收达到58.83亿,同比增加了40.8%;净利润达到3.11亿,同比增长177.26%。

而在2024年第三季度,公司净利润的同比增幅达到了326.4%。

此外,按照业绩预告,公司预计2024年最高净利润可能实现4.5亿,同比增长可高达182.87%。

这为其在发展人形机器人业务上提供了坚实的基础。

再说说现金流。

2020年到2024年前三季度,富临精工的经营性现金流并不宽裕。

在2021和2022年,现金流甚至出现了入不敷出的状态。

但在投资性现金流方面,2020到2024年前三季度,公司在购置固定资产等长期资产上的支出总计达37.86亿,显然,这部分超出了经营性现金流的承受能力。

进一步研究同一时期的数据可知,富临精工通过吸引投资获得的现金是16.12亿,而通过借款所获得的现金则达到42.24亿。

这显示出,筹资活动的现金流在公司项目建设中起到了非常重要的支撑作用。

总体来看,富临精工凭借其技术实力和现金流等多个方面的支撑,快速切入了人形机器人领域。

不过,目前,其机器人的业务仍未达到放量,对业绩的贡献相对较小。

除了人形机器人业务,富临精工的锂电池业务也是推动其增长的核心因素。

富临精工主要的收入来源是锂电池正极材料,广泛应用于新能源汽车的动力电池领域,特别是在固态电池中占据了重要地位,预计在2024年该部分营收将占总营收的54%。

根据预测,2025至2030年,国内动力电池装车量将从60GWh飙升至200GWh。

作为宁德时代的供应商,富临精工将充分受益于这一趋势,眉睫的业绩持续增长在望。

此外,在宜春和射洪地区,公司还有相当的未释放产能,待到这些产能全部爬坡,公司业绩会进一步显现。

热管理业务同样是企业想要抓住的机会。

由于新能源汽车的电池等系统在运行中会产生大量热量,热管理已经成为一个重要的方向。

许多企业如三花智控、拓普集团和银轮股份也在积极布局这一领域,而富临精工同样不甘落后。

预计2023到2030年,国内新能源汽车热管理市场的规模将从530亿元迅速升至1300亿元,发展势头相当迅猛。

在热管理业务中,富临精工的产品不仅覆盖了电子水泵和水阀等单品,未来还计划推出更多集成化产品,借此获得行业提升的红利,实现业绩的增长。

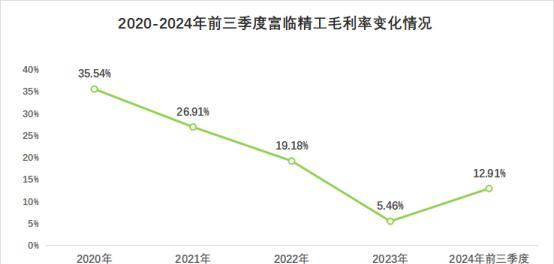

然而,富临精工的盈利能力却面临下滑的隐忧。

数据显示,从2020到2023年,公司的毛利率从35.54%降低至5.46%,降幅令人担忧。

造成毛利率下降,主要是原材料价格波动引起的。

当行业需求良好、碳酸锂价格高企时,富临精工储备了大量原材料。

然而,随后的市场环境变化,碳酸锂价格迅速下滑,导致产品售价降低,而前期高价储备的原材料,使得企业的产品成本无法有效跟进,进一步导致毛利率下滑。

另外,磷酸铁锂开工率同样给公司的毛利率带来了一定压力。

开工率低的时候,设备运转不充分,单位产品承载的固定成本突然增加,于是毛利率也随之走低。

然而,值得庆幸的是,在2024年初,富临精工的毛利率有所回升,达到了12.91%。

若碳酸锂价格和开工率保持稳定,毛利率或将继续改善。

在这人形机器人快速发展的背景下,富临精工的技术优势明显,且与智元机器人的合作为其带来了新的发展机遇,未来极有可能获得行业的红利,实现新一轮的业绩增长。

。