上周的美股市场再次迎来大幅震荡,美国2月消费者支出反弹幅度低于预期,一项核心物价指标创13个月来最大涨幅,引发了人们对贸易紧张局势升级背景下美国经济正面临增长乏力和高通胀的担忧,市场波动率指数创一周新高。

截止上周五,标普500指数从2月19日触及的历史最高收盘下跌约9%。纳指较12月16日触及历史收盘高位下跌约14%。援引彭博社的描述:特朗普表示,他期待4月2日的到来(美国政府将公布针对美国贸易伙伴的一系列所谓的对等关税),但很明显,股票投资者却不那么期待。

相比起之前炙手可热的科技股,由于经济衰退担忧震动美国股市,对冲基金开始抢购那些在过去一个月内股价暴跌的经济敏感型公司的股票。高盛的顶级经纪数据显示,上周,投资者以自 12月以来最快的速度购买了银行、能源生产商和其他与经济周期密切相关的公司的股票。因为特朗普总统的断断续续的关税威胁引发了人们对美国经济增长将逐渐减弱的担忧。高盛集团的一项在滞胀时期(低增长、高通胀时期)大幅向上的股票指数近期一直在飙升。

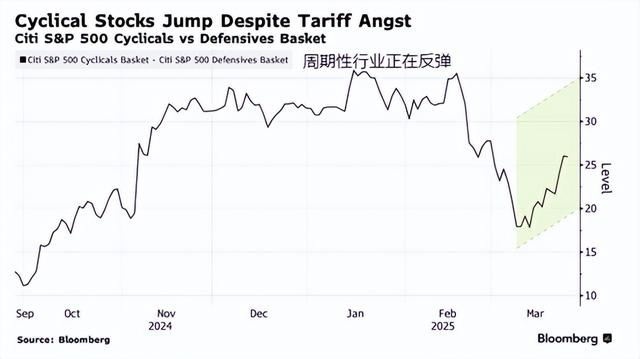

部分周期性行业正在反弹,其中KBW银行指数一度连续八个交易日上涨,这是自2016年以来最长的连续上涨。花旗集团的一项指标追踪周期性股票相对于公用事业、医疗保健和消费必需品等防御性行业的表现,该指标已收复上个月高点以来损失的一半左右。

此前一周,来自美国银行的数据显示,客户在标准普尔500指数跌入回调区域之际,买入了个股和ETF。包括机构投资者和企业客户连续第七周成为美国股票的净买家,私人客户连续14周买入,这是自2008 年以来,他们年初以来最长的买入记录。机构客户在两周净卖出后重新买入。与此同时,对冲基金连续第五周卖出。

尽管最近的抛售是由对经济衰退的担忧引发的,但资金强劲流入周期性股票和流出防御性股票表明投资者并未为经济衰退做好准备。周期性股票的进一步上涨可能表明,市场的某些角落越来越乐观地认为,关税造成的经济损失可能没有人们担心的那么严重。但是如果有更多的经济数据表明经济放缓,则这些股票则很容易受到下行的冲击。

一些市场观察人士正在关注周期性股票相对于防御性股票的表现,防御性股票是担心经济的投资者的热门避风港。美国银行客户在此前一周,总体上对周期性股票的净买家多于防御性股票,这表明他们还没有为经济衰退做好准备。许多市场参与者认为,关税可能导致美国经济下滑,而这一因素尚未被市场充分定价。

所以进入4月份,市场很快就要接受两大考验:一是4月2日特朗普宣布一系列所谓的对等关税,二是周五美国公布3月非农就业,无疑市场不希望看到疲惫的就业报告出现,因为其可能意味着美国经济会出现更大放缓的风险。

对此,大部分投资者保持着警惕,因为下一轮关税计划可能包括哪些内容还不清楚,搞不好对于整个美股市场可能又是一个“沉重的打击”。具体来看,对等关税可能会加剧汽车行业的困境,制药巨头从药品采购到分销的各个环节都可能受到影响,其他可能陷入混乱的行业包括工业制造商和供应商遍布全球的消费品公司。