概述:2024年上半年葵花籽油价格走势整体呈震荡上行趋势。年后油脂盘面震荡多变,叠加外盘价格持续走高,进口利润倒挂,国内进口缩减明显,供应趋紧拉动葵花籽油现货价格震荡上行。截至2024年6月30日,国内一级葵花籽油价格9400元/吨,较年初环比涨幅13.25%,较去年同比涨幅8.05%;葵花籽毛油价格9000元/吨,较年初环比涨幅15.38%,同比涨幅9.76% 。主产国新季葵籽面临减产风险,葵花籽油整体供应仍相对偏紧,或呈震荡上行趋势。

一、全球主产国葵花籽油分析

乌克兰和俄罗斯是全球主要的葵花籽油生产国和出口国,其产量占据了全球一半以上。这两个国家产量的变化无疑会影响全球葵花籽油的走势。在2022年以前,乌克兰一直是世界上最大的葵花籽油出口国,向世界供应了约一半的葵花籽油,其中大部分供应给印度和欧盟成员国。2022年俄乌冲突严重影响了乌克兰的粮食和油料作物的生产,给予俄罗斯成为最大葵花籽油出口国的机会,现阶段俄罗斯赶超乌克兰成为全球最大的葵花籽油出口国。

(一)俄罗斯葵花籽油分析

俄罗斯幅员辽阔,国土横跨寒带、亚寒带、温带三个气候带,拥有着世界55%左右的肥沃黑土地,该国种植的葵花籽产量高,品质优,且种植面积广,因此葵花籽是俄罗斯国内重要的油料种植作物,且国内葵花籽大部分用于压榨,仅有极少部分用于出口及消费。

2024/2025年度受制于种植效益的影响,部分农民改种葵花籽,因此葵花籽种植面积有所增加,但由于年内葵花籽种植及生长初期天气炎热,葵花籽长势受限,虽后期降雨对于作物压力有所改善,但市场对于俄罗斯葵花籽产量仍预期小幅下降至1700万吨,跌幅0.58%,叠加期初库存明显缩水,下年度俄罗斯葵花籽出口供应也将减少。俄罗斯国内60%以上的葵花籽油都用于出口贸易,俄罗斯葵花籽油主要出口流向国为中国、印度及土耳其。2024/2025年度俄罗斯葵花籽油预计出口435.0万吨,较上一年度减幅1.14%。

(二) 乌克兰葵花籽油分析

乌克兰是世界三大黑土分布区之一,黑土面积占全世界黑土总面积的40%,具有得天独厚的农业生产条件,所以种植出来的葵花籽品质较高。乌克兰70%的土地为农业用地,总面积超过4100万公顷。同样乌克兰葵花籽也大部分用于国内压榨使用,少量用于消费及出口。

2024/2025年度乌克兰国内遭受战争破坏的土地用地仍未完全恢复,因此即使种植面积有所增加,新季产量却未实现大幅上涨,叠加期初库存破纪录的新低,国内总供应减少明显,较去年同期相比跌幅3.06%,进而导致葵花籽压榨量下滑至1430万吨,跌幅2.72%,2024/2025年度葵花籽种植及生长期内天气炎热,葵花籽长势受限,虽后期降雨对于作物压力有所改善,但市场对于葵花籽产量仍存下降预期,库存仍有下降空间。

二、2024上半年市场回顾

(一)2024上半年价格走势回顾

2024年上半年葵花籽油价格走势整体呈震荡上行趋势 ,上半年年内低值位于3月初,一级葵花籽油价格8000元/吨,3月后价格止跌反弹,出现回升趋势,于6月底涨至高位9400元/吨。春节过后进入油脂传统淡季,下游需求疲软,多随采随用,补库情绪不佳。

具体来看,截至2024年6月30日,国内一级葵花籽油价格9400元/吨,较年初8300元/吨,上涨1100元/吨,环比涨幅13.25%,同比去年同期8700元/吨,上涨1300元/吨,同比涨幅16.05%;葵花籽毛油价格9000元/吨,较年初7800元/吨,上涨1200元/吨,环比涨幅15.38%,同比去年同期8200元/吨,上涨800元/吨,同比涨幅9.76%。

葵花籽油2024年价格最高点出现在6月底,主要原因是2024年主产国葵花籽油前期销售进度较快,市场卖压减小,多持挺价销售心理;且新葵暂未上市,市场现有葵籽库存相对较少,农民惜售情绪明显。受此影响外盘价格持续走高,传导至国内市场看强情绪相对较浓,价格随之走高。最低点出现在3月,主要原因是节后属于葵花籽油传统淡季,市场需求较弱,市场多以随用随采为主,而供应端年度结转库存相对较高,因此受其自身基本面的影响,国内行情相对弱势。

(二)2024上半年基本面情况回顾

1、供应格局及变化趋势分析

国内葵花籽种植区域来看,新疆产区以油用葵花籽种植为主,内蒙古产区以食用葵花籽种植为主,其他地区则多数将油用型和食用型葵花籽混种。国内葵花籽消费结构以食用消费为主,其次是油用消费,而种用消费较少,因此国内用于压榨葵花籽油的葵花籽数量较少,国产葵油年均产量在20-30万吨左右,且在主产区自产自销,基本不流入市场,因此葵花籽油的供应绝大部分是依赖于进口葵花籽油。

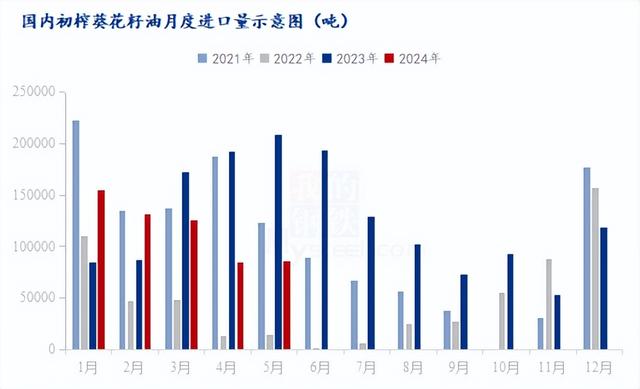

乌克兰及俄罗斯既是全球葵花籽油主产国又是我国葵花籽油进口的主要来源国,2023年俄乌局势已然常态化,随全球葵花籽油出口贸易的逐步恢复,国内进口量增加明显,全年总进口150.90万吨,因此年度结转库存也相对较高。2024年葵花籽油进口恢复,但随进口利润的倒挂,国内进口商进口意愿相对较低,截至2024年5月,国内总进口量达58.23万吨,同比减少16.24万吨,降幅21.81%。由上图可以明显看出2024年葵花籽油进口量整体呈明显的下降趋势。

2、消费及变化趋势分析

2024上半年葵花籽油消费整体偏弱。年初葵花籽油在春节备货的促使下需求稍有好转。春节需求结束之后,油脂进入上半年的传统淡季,加上葵花籽油价格处于相对高位,消费需求持续减弱。

国内葵花籽油消费主要集中在食用领域,饲料领域及工业用途较少。工业方面,因为葵油价格相对较高,国内生物柴油基本不涉及,只有少量食品工业涉及,集中在奶粉加工企业,烘培食品企业等,但其作为辅料,用量较为有限。食用方面,葵花籽油绝大部分用于食用。

包装油方面,经过前期春节的囤货后,各家均有余量,上半年的包装油购销较为清淡,由上图可以看出,葵花籽油包装油月均零售价上半年基本维持稳定。散油方面,受传统淡季的影响,下游囤货意愿较低,大多观望以刚需采购为主,且2024年国内节前备货氛围及节奏均不及往年,整体需求依旧疲软。

3、库存分析

从2024年库存整体趋势来看,其第九周之前整体呈震荡上行趋势,从第九周开始库存呈小幅降库趋势,截至6月30日,据不完全统计国内葵花籽油库存在28.7万吨左右,进入7月后,国内库存再次下降至28.0万吨,目前整个市场需求较为疲软,走货不佳。受到进口利润倒挂的影响,全年葵花籽油到港量较去年相比预计减幅明显,将以消化国内现有库存为主,库存整体或继续呈小幅去库趋势。

三、2024下半年市场展望

(一)2024下半年供需格局展望

1、供应趋势预测

国内油葵种植面积及产量有限已成定局,国产葵花籽油供应显然难以满足我国下游市场的需求,只能依赖于进口葵花籽油的大量入市,俄罗斯及乌克兰的葵花籽油供应显得尤为重要。

2024/25年度由于受到天气以及期初库存的影响,即使葵花籽的种植面积有所增加,但全球总供应仍呈下降趋势,较上一年度相比减少1.80%。葵花籽的产量决定了葵花籽油的供应能力。随着全球葵籽产量的小幅下降,葵花籽油总供应预计也有所减少,24/25年度全球葵花籽油产量预计减少4.05%,出口量减少6.77%。

在全球减产的前提下,预计2024年外盘价格坚挺上行,俄罗斯与乌克兰将继续主导葵花籽油的生产与供给。对于国内而言,下半年我国葵花籽油进口格局将不会发生根本性的调整,但由于受进口利润的影响,全年进口量将呈明显的缩紧趋势;国内进口依然以俄罗斯与乌克兰为主,哈萨克斯坦占比有望增加,但俄罗斯预计仍是我国第一进口来源国。

2、消费趋势预测

按往年的市场来看,葵花籽油的销售旺季主要集中在下半年。下半年两个节日中秋节和春节是食用油销售高峰,各大油厂及贸易商在节前会集中进行备货,整个食用油市场也迎来销售高峰期。但今年上半年葵花籽油到港量小,供应缩紧,价格处于相对高位,因此下游备货不甚积极,多随用随采,且年内大厂备货基本已满足春节前的需求。下半年葵花籽油散油或会根据行情及订单量进行一定的采购动作,整体保持随用随买策略的可能性较大,消费需求不会有明显的起伏,难以对行情产生明显的提振作用。

(二)2024下半年价格行情展望

虽然目前葵花籽油出口物流方面无明显问题,虽然本年度葵花籽的种植面积有所增加,但是减产消息仍层出不穷,主要原因一是前期遭受战争破坏的土地用地尚未完全恢复,土地肥力有限;二是受天气干旱的影响,葵花籽的生长受限,单产减少;除此之外今年印度国内葵花籽油买船较多,进而导致流向中国货源减少,因此不仅全球供应缩进,中国更是面临葵花籽油供应减少的局面。现阶段外盘价格坚挺上行,核算进口成本9000-9100元/吨,对于国内价格形成一定的支撑,市场对远月价格的接受度也逐步增加;从国内供需来看,目前呈双弱格局,供应预计缩紧,而需求端终端补货心态一般,多按需采购。春节节前备货的市场需求预计可能达到年内最大值,若葵花籽油价格持续处于高位,在需求旺季来临之际,低价的玉米油或对葵花籽油产生明显的替代作用。中短期内葵花籽油或以震荡运行为主,长期来看受供应缩紧的影响国内葵花籽油仍存上行空间。