超级利好为何引来大阴线

全球资本市场已经连续16年处在牛市盛宴当中,而中国股市成了唯一的缺席者。尤其从全球各个主要经济体的经济发展和股票市场的对应关系来看,也只有中国股市与中国经济形成典型的背离走势。

一、以资本市场与国家经济数据衡量,中国股市与中国经济根本没有形成对应匹配关系第一,中美GDP增长比较

2007年,中国GDP为27.009万亿元(3.52万亿美元);2023年,中国GDP为126.06万亿元,增长467%。2007年,美国GDP为14.48万亿美元,2023年为27.37万亿美元。与2007年比较,增长89%。

第二,中美股市走势比较

美国股市走势:2008年次贷危机后,美国道琼斯指数最低点为6469.95低点。到2024年12月达到45073点,涨幅超过588%。标普500从危机前的最低点666.79点,2024年12月达到6099点,暴涨815%。纳斯达克指数由危机前的最低点1265.52点涨到2024年的最高点20055点,涨幅1485%。

上证指数走势

美国道琼斯指数走势

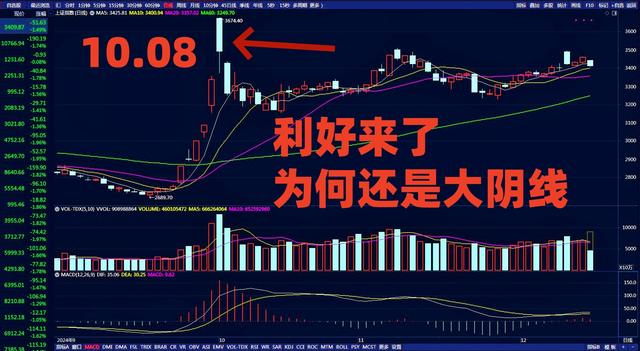

中国股市走势:2007年10月16日,上证指数达到6124.04点,2023年10月20日,上证指数失守3000点,年底收于2974.93点。与历史最高点相比下跌3150点,跌幅51.43%。2024年,上证指数年内最低点为2635点,最高点为3674点。目前仅为3450点。

沪深300指数走势

标普500指数走势

第三,中国股票市值与GDP占比大幅落后全球主要经济体

Wind数据,2024年11月15日,美国股票市值是中国5.48倍。当前,我国A股市值仅占我国GDP的87%。其他主要经济体中,美国为293%,德国为255%,日本为165%。印度最为夸张,GDP总量仅为中国的20%,但是,股票市值的是GDP的397%。

深证成份指数走势

纳斯达克指数走势

显然,中国股市不仅与中国经济之间形成了举世罕见的严重背离,而且与美欧日本印度股市接连创出数以百计的历史记录相比,落差巨大。这也说明,长期以来,中国股市的投资者难以获得真正的收益回报。

二、中国股市监管存在指数恐惧症,即使出台再多的超级利好,依然会被大打折扣多年来,困扰中国股市的最奇特现象,就是密集利好出台,股市不温不火,稍有利空来袭,股指加速下跌。而当前,又有不少所谓的专家学者又开始摆谱训话,开口闭口大谈中国股市不需要疯牛,而是要慢牛。当中国股市连续17年处于跌跌不休状态,无人为投资者的套牢亏损负责,而当国家推出重大超级利好提振投资者信心,必然就有满天飞的谣言惑众。

印花税利好的大阴线

想想看,一个在多重超级利好扶持下的股市,不仅没有带来牛气冲天的走势,反而屡屡形成利好股灾,让处于恢复过程之中的股市不断陷入新的被动局面。实际上,所谓的疯牛慢牛之说根本经不起推敲。在当前指数距离历史高点相距遥远的事实面前,大谈特谈什么疯牛慢牛之说纯属无稽之谈。

我们不可否认,2023年以来,国家最高层连续出台重磅超级利好于股市的一系列政策措施。但是,反映在股市走势上,效果事倍功半甚至被化为无形。

细数2023年以来的重大超级利好,堪称是中国资本市场高度力度密度强度最为密集的时期。

2023年7月24日,政治局会议做出“活跃资本市场,提高投资者信心”决策部署。财政部、证监会等出台了一系列实质性利好措施。央行下调政策利率和金融机构存款准备金率、印花税减半、收紧IPO节奏、规范减持、指导证券交易所加强程序化交易监管,等等。

10月30日至31日,中央金融工作会议再次力挺证券市场。重申要求活跃资本市场,更好支持扩大内需,促进稳外贸稳外资,加强对新科技、新赛道、新市场的金融支持,加快培育新动能新优势。

今年以来,1月22日,新一届政府首次专门召开听取资本市场运行情况及工作考虑的汇报,作出明确部署,更加注重投融资动态平衡,大力提升上市公司质量和投资价值,加大中长期资金入市力度,进一步表明中央对资本市场的高度重视以及稳定资本市场的决心。

9月26日,中共中央政治局会议再一次对资本市场做出重要指示:要努力提振资本市场,大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点。要支持上市公司并购重组,稳步推进公募基金改革,研究出台保护中小投资者的政策措施。

中国人民银行、金融监管总局、中国证监会三大部委分别宣布一系列利好举措。

至少包括了七项重大政策举措:

一是创设证券、基金、保险公司互换便利。支持符合条件的证券、基金、保险公司通过资产质押,从中央银行获取流动性,大幅提升机构的资金获取能力和股票增持能力。

二是创设股票回购、增持专项再贷款,引导银行向上市公司和主要股东提供贷款,支持回购和增持股票。

三是是扩大保险资金长期投资改革试点,支持其他符合条件的保险机构设立私募证券投资基金,进一步加大对资本市场的投资力度。

四是督促指导保险公司优化考核机制,鼓励引导保险资金开展长期权益投资。

五是鼓励理财公司、信托公司加强权益投资能力建设,发行更多长期限权益产品,积极参与资本市场,多渠道培育壮大耐心资本。

六是大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点,支持上市公司并购重组。

七是推进公募基金改革,研究出台保护中小投资者的政策措施。

而且,自2023年7月至今,证监会和相关部委至少出台35项扶持提振市场信心的利好政策。

但是,在如此密集利好出台的加持下,股市走势大失所望。按照今年2月2日的最低点计算,和16年前的2007年10月26日创下的的历史最高点6124点相比,跌幅达到了令人瞠目结舌的56.5%。

根源就在于我们的监管理念上,存在突出的指数恐惧症。总是试图围绕股票指数决定涨跌幅度。究其实质,就是股市涨跌必须以监管的意志为转移。久而久之,导致即使超级利好出台,也被恶意做空者肆无忌惮地摧残吞噬,化为无形。每次利好出台,市场几乎都是瞬间冲动,随后一泻而下。救市甚至救出了股灾。

如果按照我国监管思路来衡量美国纳斯达克指数15年暴涨竭力1500%的疯狂走势,恐怕我们的很多监管者的指数恐惧症会彻底失控。

三、指数恐惧症作祟,上证指数多次编制调整,导致作茧自缚,指数失真,市场长期陷于熊市纠缠的被动局面股票指数的涨跌当然是投资者进行投资决策的重要参考依据。而中国股市存在的指数编制缺陷又导致监管层始终在指数涨跌的裹挟下进行错误的判断和决策。中国股市错失全球资本市场盛宴,就是最典型的作茧自缚,错失良机。

上证指数多次按照主观意志进行修正,带来了指数严重失真的后果。

上证综合指数,于1991年7月15日起正式发布。上证综合指数是以全部上市股票总股本数为权数进行加权计算。总市值为所有股票在二级市场的市价构成。以求从总体上反映上海证券交易所上市股票价格的变动情况。起初基准点位为100点。

但是,仅仅是为了新股上市如何计入指数的问题,就来回多次调控。

1999年11月8日上市之前,上交所实行上市新股自上市满一个月后计入指数。11月8日之后,上市新股自上市后第2日起计入指数。

2002年,由于股市暴跌,为了至少在表面上带动指数上涨,9月23日开始新股在上市当日即纳入指数。

2007年,又因为指数涨幅过快,再次决定从1月6日开始,新股上市后的第11个交易日开始计入指数。一直沿用到2020年7月22日。

用数据说明这种指数编制是否失真。根据中信证券测算,由于新股上市首日涨幅计入指数、股改对价股份上市不计入指数及总股本加权等因素,仅2006年上证指数虚增就达到415点。工商银行上市第一个月就使上证综指增加300多点。

这种指数编制,深刻说明一个问题,指数成了人为调控市场的手段,岂能正确反映市场真实走势。

由于“上证综合指数失真”、“未能充分反映市场结构变化”等问题越来越突出,对沪指编制方案进行修订的呼声不断增大, 2020年7月22日,上交所与中证指数公司新编制的上证综合指数方案开始生效。主要包括剔除被实施风险警示的股票,延迟新股计入时间,科创板证券纳入上证综合指数样本空间。其中,对新股计入指数的变化最大。日均总市值排名在沪市前10位的新上市证券,上市满三个月后计入指数,其他新上市证券上市满一年后计入指数。

正是因为被早已失真的指数绑住手脚,中国股市始终处于牛短熊长的疲态。即使所谓的牛市,都无一不被“指数恐”横加干涉而夭折。加速发行、刊发社论等各种干涉手段层出不穷。随之而来的一路暴跌,又不知如何化解,暴涨带来的账面富贵,也自然消失殆尽。

而指数恐惧症的最大后遗症,等同于鼓励各种做空能量不断聚集,形成对中国股市走牛的最大障碍。尤其近年来热衷于超常规推进证券金融衍生品的繁衍,中国股市已经形成机构和散户两个完全对立的阵营。机构本身就拥有充分利用资金优势、信息优势、杠杆优势、交易工具优势、多空通吃优势、报团取暖优势、融资融券优势。但是,中金所的期货期权、交易所的ETF期权三大交易机制,均采取50万元的入围门槛限制,将所有的中小投资者拒之门外。直接导致机构围猎散户的局面一发不可收拾。散户只能做多,机构竭尽全力做空,甚至两头通吃。

34年的上证指数走势

结语与其被指数恐惧症绑住手脚,不如彻底摒弃唯指数左右监管的陈旧思维。要解决当前我国沪深指数存在的弊端,就要对沪深综合指数和成分指数作出实质性修正:取消以总发行量作为计算权数的基期,改用以实际流通股总量作为权数记入指数,同一股票新增流通量后进行加权调整,彻底纠正综合指数失真。

只有彻底根治指数恐惧症,牢固树立证券市场为全民创造财富的信念不动摇,彻底改革被广大投资者诟病的失当决策和交易机制,中国股市才能彻底摆脱人为桎梏的束缚,牛市到来才能顺理成章。