原油行情研判及操作建议国际重要航运通道苏伊士运河因一艘集装箱船搁浅而暂时中断通航,苏伊士运河承接了全球12%的海运货物贸易量,从细分航运市场来看,封堵事件对集装箱运输影响大于油轮运输大于干散货运输,根据Vortex数据,约10艘油轮载有的1300万桶原油暂时受到封堵事件影响。

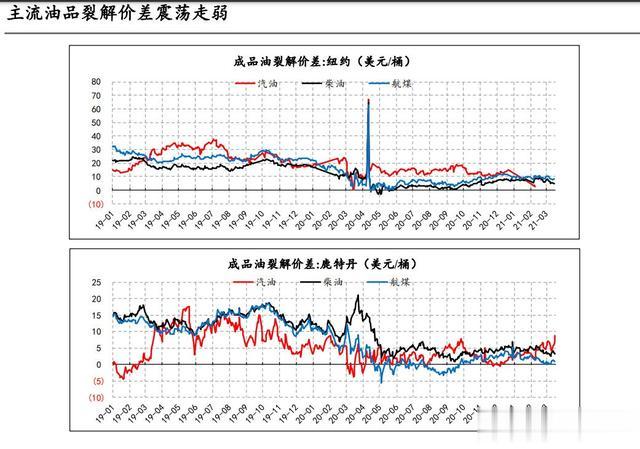

从最新消息来看,搁浅处理进度偏慢,目前依然无法顺利通航,国际油价也随之大涨或大跌,单日波动明显加剧。从微观结构来看,Brent和WTI原油的近月月差幅度明显收缩,两油近端均保持平水状态,除新加坡区域的汽柴航煤裂解价差保持相对平稳外,纽约、鹿特丹的裂解价差均是震荡走弱,主要原因是欧洲疫情出现反复,原油需求复苏节奏有所放慢。

往后看,4月初OPEC+将再次开会商议5月产量政策,美国拜登政府正计划推出更大规模的刺激方案,此外中东地缘风险仍在酝酿,沙特与也门胡塞武装间的冲突不断,考虑到不确定因素较多,短期内原油操作建议以观望为宜,国内方面,中国进口原油运价指数持续下行,一定程度上表明国内原油采购热情的消退,预计短期内SC原油较外盘保持相对弱势。

第二部分燃料油市场跟踪

第二部分燃料油市场跟踪燃料油行情研判及操作建议从燃料油自身基本面情况来看,供需矛盾并不凸显,根据IES数据,截至3月24日当周,新加坡残渣燃料油库存较上周下降53.8万桶至2231.1万桶,结束连增势头,3月份在东西方套利窗口驱动下流入新加坡的燃料油船货量有所增加,但近期欧洲疫情形势出现反复,新的防疫防控措施的或将影响欧洲炼厂开工率回升的节奏,低硫燃料油供给增加的预期或无法完全兑现。

从微观结构来看,新加坡和舟山低硫燃料油裂解价差震荡偏弱运行,但相较而言高硫燃油现货贴水和近月月差更为稳固,最新消息显示,中东和南亚区域有增加高硫燃油采购的迹象,新增需求主要来自于电厂发电,这符合季节性特征。上期所仓单进一步下降至15.9万吨,随着仓单的持续消化,高硫燃油上方压力在趋弱。

综合来看,燃料油单边价格运行更易受到原油影响,苏伊士运河封堵事件尚未解决,OPEC+开会在即,中东地缘风险加剧等因素扰动下,原油短期走势较难把握,建议重点关注高低硫价差走扩机会,FU2105-LU2106自3月8日以来震荡走高,这与两者的供需强弱转换较为符合,我们认为高低硫价差还有增长空间,建议重点关注。

研究员:信达期货研发中心能化团队

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。