中年职场的保险退路彻底断了。

曾几何时,“三个月买宝马”的财富传说与“时间自由”的柔性承诺,让保险业成为互联网、教培、地产等裁员重灾区人员的首选避风港,而卖保险也被定义为中年人职场尽头的“兜底”。但如今,这条退路正以肉眼可见的速度崩塌。

最新年报显示,2024年,五大上市险企人身险代理人数量已连续第五年呈下降趋势。而从全行业来看,代理人数量已较2019巅峰时期的千万级减少超七成,相当于每月超10万从业者离开行业。

与此同时,行业资源正加速向高知代理人群体集中。据统计,在非标准体核保、法商税务规划等复杂领域,掌握相关知识的3.8%的持证者收割了行业90%的高端订单,再加上AI的加速入局,保险作为“职场退路”的温情面纱已被彻底撕碎。

01

保险神话“祛魅”

当互联网大厂员工黄铭在2023年毅然加入保险代理人队伍时,他以为找到了对抗30+职场危机的避风港。但短短三个月后,日均拜访3人和频遭拒绝带来的压力,彻底击碎了他对“零门槛高收入”的幻想。

五年来,千万级保险代理人大规模缩减的背后,实则是保险行业重塑职业理性的结果。

曾经,在大多数人眼中卖保险是门槛低的“维生”职业,不少人都将保险销售视为职业尽头的转型选择或临时性过渡工作,因此导致保险代理人群体数量庞大、鱼龙混杂,2019年规模逼近千万大关。

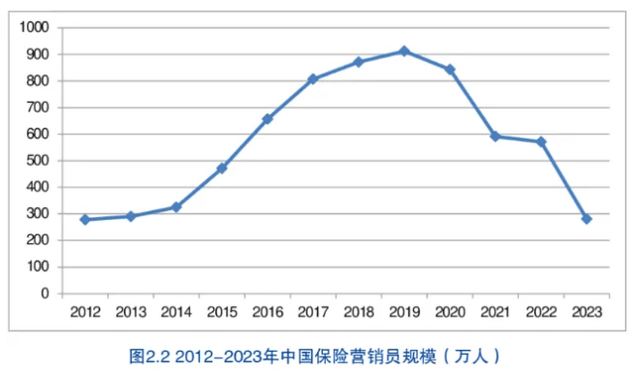

据《2024中国保险中介市场生态白皮书》数据,2019年开始保险代理人数量呈现逐年下降趋势,截至2023年末,人身险公司保险营销人员人数为281.34万人,相较于2019年高峰时期的912万人减少了约631万人,降幅达70%,几乎跌回十二年前的水平。

图源:《2024中国保险中介市场生态白皮书》

物极必反,2020年开始,行业开始进入深度调整期,监管部门陆续发布《保险代理人监管规定》《保险销售行为管理办法》等文件,要求行业“清虚向实”。

重锤之下,整个寿险行业开启了“大裁员浪潮”。不仅险企开始裁撤“虚挂人力”,甚至那些可能自己都看不懂条款的外行代理人们在卖完人情单后主动离场。

就在上周,4月18日,金融监管总局发布《关于推动深化人身保险行业个人营销体制改革的通知》,这份30多年来最为清晰的政策信号文件,深刻触动百万保险代理人群体核心利益。

这个曾被视为“职场退路”的行业,正经历着从社会就业蓄水池向职业化赛道的蜕变。

02

高学历者“搅局”

最新年报显示,2024年,五大上市寿险公司保险代理人数量总量继续下降但降势放缓,整体降幅为2.71%,较2023年的13.63%明显收窄,其中平安人寿代理人数量甚至逆势小幅增长4.6%。

五大上市寿险公司代理人规模

这是否意味着保险代理人“清虚”行动告一段落,又迎来新的扩军时间?

对此业内人士表示,“清虚”只是手段,“优增”才是目标,代理人数量降幅收窄甚至部分公司出现逆势增长,是行业从粗放式增长向高质量发展转型的阶段性成果。当前行业已从“减量”阶段过渡到“提质”阶段,未来,只有真正具备专业素养、能够为客户提供优质服务的代理人,才能在市场中占据一席之地。

正如其所言,从现实情况看,保险行业在历经一场深度的“大扫除”之后,当前那些历经考验留存下来的保险代理人并没有因为减员而减少开单压力和竞争,反而面临更严峻的“生存博弈”。

保险代理人琦琦说,“行业经过优胜劣汰后留下来的都有自己的杀手锏,同行间的竞争更加激烈,简直是‘神仙打架’”。

《2024中国保险中介市场生态白皮书》显示,2024年保险营销员的总体学历水平进一步上升,本科及本科以上的占比近三成,同比提升了约4个百分点。也就是说,现在三个保险营销员中,就有一个学历在本科或以上。

随着人情单红利期结束、理财类产品优势缩小,行业发展正向高质量转型,而产品销售逻辑发生显著变化,复杂性明显加大。为此,近两年,各大险企不断推出诱人政策广纳高知贤才。

例如,友邦人寿推出“HEA高端人才招募计划”、“保险企业家孵化计划 ”通过高额创业津贴来吸引高学历人才,引得不少985/211毕业生、海归精英加入。

中宏保险则推出“宏才计划”,邀请具有影响力及营销管理潜力的精英人士加盟,承诺给予3+18个月财补周期以及2年时间踏上主管舞台等,吸引了不少不同领域的跨界精英。

除了险企抛出的诱人条件,保险行业本身也成为更多精英人才眼中的“香饽饽”。

首先,保险业作为与民生紧密相连的关键领域,备受国家重视并获得政策层面的扶持,具备长期发展潜力;其次,随着社会风险意识逐渐增强和养老需求的爆发,保险市场需求依旧旺盛。

而对于中途转型的其他行业精英人士来说,他们自带人脉与资源,踏入保险行业有先天优势,可以为个人职业发展创造更多可能性。

比如,在泰康HWP队伍中,截至2024年上半年博士、硕士超300人,国内双一流大学、海外顶尖高校超1500人,来自医疗、法律等行业的专业人才占比持续攀升。这种精英化趋势正在改写行业基因——从单纯推销产品转向提供风险管理综合解决方案。

中信保诚人寿总经理助理姜宏维表示,“现在并不是走投无路的人来选择保险行业,保险代理人和律师、会计师一样,都是向客户交付专业的落地方案。”

职业外卷叠加内卷,也让传统代理人生存空间被进一步挤压,保险销售人人都能轻易“捞金”的黄金时代,早已一去不返。

03

职业“理性”的重塑

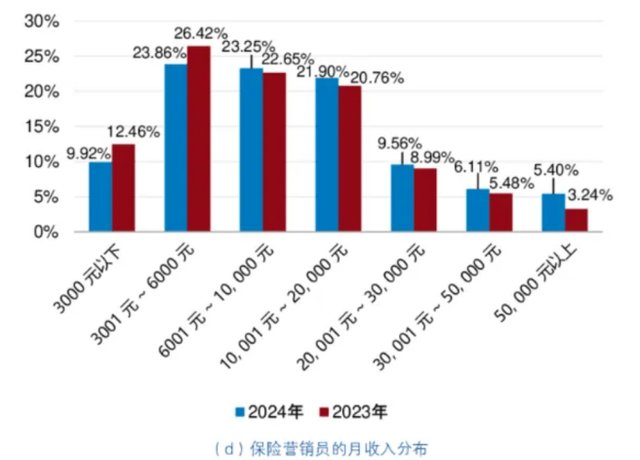

据业内人士透露,行业资源逐渐向少数顶尖人才集中,在非标准体核保、法商税务规划等复杂领域,掌握相关知识的3.8%的持证者收割了行业90%的高端订单。

此外,代理人收入两极分化依旧显著,近六成代理人月收入在万元以下。

图源:《2024中国保险中介市场生态白皮书》

除了同行的“内卷竞争”以外,卖保险还面临着来自AI技术的“降维打击”。

曾经,保险代理人凭借人际关系和口才在市场中拓展业务,如今AI横扫江湖,让这份“人情饭碗”凉了半截。

某险企科技部门负责人指出,“AI可替代50%的初级代理人工作。”目前,互联网保险的渗透率已成功突破25%大关,不少客户选择通过线上渠道了解和购买保险产品,AI核保系统已经覆盖了80%的标准化保单业务,车险领域也达到78%线上化,客户可以轻松地在线上完成投保、理赔等操作。

从《2024中国保险中介市场生态白皮书》调查结果来看,2024年约有66%的营销员认为AI对保险营销工作的冲击较大或很大,比2023年上升了近2个百分点。

从事保险营销5年的营销员琦琦说“现在AI可以24小时在线,随时解答客户问题,而且AI瞬间就能识别所有信息,反馈又快又准,准确率高得离谱,感觉早晚被代替。”

但也有行业观点认为,AI替代率的攀升更倒逼职业本质回归。某咨询机构预测,2026年保险销售环节AI替代率将达43%,但风险管理方案设计等复杂服务仍需要人类专业判断,“当机器接管标准化流程,人性化服务、伦理判断和跨界资源整合能力,将成为不可替代的职业护城河。”

有职业规划师表示,保险行业的转型阵痛,实为中国劳动力市场升级的微观投射,更是整个社会走向职业理性的必经之痛。“真正的职业安全网,从来不在某个行业的温柔假象里,而在个体持续进化的专业壁垒中。”

职业尽头早已不再是卖保险,卖保险也不再是中年职场人的退路。

(文中黄铭、琦琦等均为化名)