最近我走访了多家4S店,发现一个令人不安的趋势:销售人员频繁推荐贷款方案,即便是有能力全款购车的客户也不例外。作为从业20年的汽车行业专家,我深感有必要为大家详细剖析这个现象背后的真相。

全款变贷款,这事没那么简单

前几天,一位老朋友打来电话咨询:“老李啊,我准备40万全款买辆新车,可销售一直劝我贷款,说能享受更多优惠。

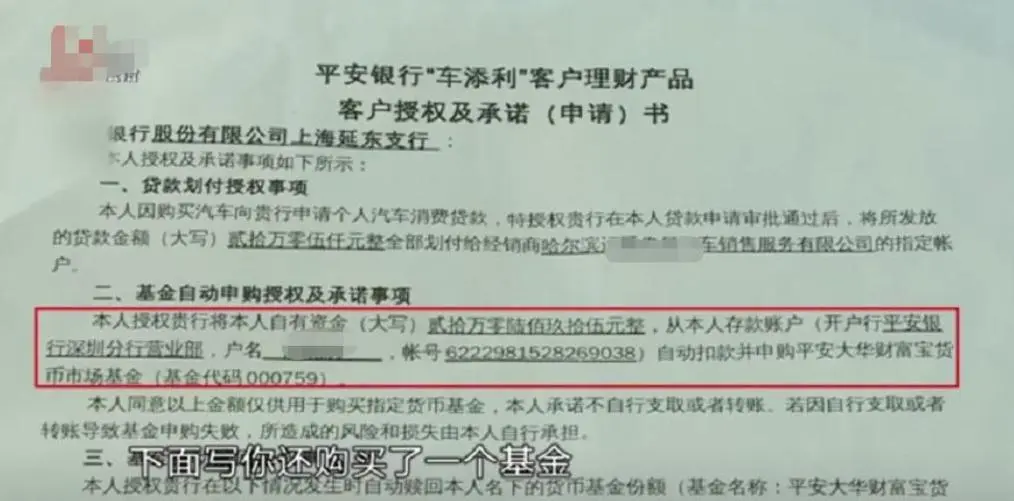

这事靠谱吗?”这让我想起近期发生在哈尔滨的那起案例:田先生在4S店全款购买奥迪车,转账40万后却意外发现自己背上了20万贷款。

更让人啼笑皆非的是,销售还振振有词地表示:“这是为了让您享受更多优惠。”

隐蔽的利益链条

经过多年观察,我发现4S店热衷推荐贷款的背后,实际上存在着一条完整的利益链。

首先是金融返点,以一辆40万的车为例,如果办理20万贷款,4S店至少能从金融公司拿到6000-8000元的返点。

其次是延保、装潰等附加产品的捆绑销售,这些都能给4S店带来可观的额外收入。

防范套路,明智购车

去年年底,我接待过一位王先生,他差点掉进类似的陷阱。

销售向他推荐了所谓的“优惠方案”:全款50万的车,建议支付30万首付,剩余办理贷款。

表面上看能享受2万元优惠,但实际计算下来,算上贷款利息和各种手续费,反而要多花3万多。

根据我的经验,购车时要特别注意以下几点:

仔细核对所有合同文件,特别是付款凭证和贷款协议。现在很多4S店会在顾客签字时故意含糊其辞,甚至偷偷夹带贷款文件。

明确要求销售提供详细的付款明细,包括车款、保险、上牌等各项费用的具体构成。就在上个月,我遇到一位刘先生,就是因为没要求查看详细支出,结果发现多支付了2万多装潢费用。

转账时一定要确认收款方信息。近期江西赣州就发生了多起类似案例,车主全款购车却被暗中办理了贷款,部分款项被转入其他账户。

实用建议与操作指南

作为一名资深从业者,我建议大家在签署购车合同时:

第一步:要求销售提供完整的购车方案书面文件,包括车价、优惠、付款方式等各项内容。

第二步:仔细阅读每一份需要签字的文件,特别注意是否包含授权书、委托书等容易被忽视的文件。

第三步:付款时坚持使用正规渠道,并保留转账凭证。我见过太多因为图省事,通过非正常渠道付款导致损失的案例。

合法维权,据理力争

如果不幸遇到类似情况,要立即采取以下措施:

保存所有交易凭证和相关文件

及时向消费者协会投诉

必要时寻求法律援助

根据《民法典》第148条规定,如果销售方存在欺诈行为,购车者有权要求撤销合同。近期在江西赣州的案例中,正是通过法律途径,才使受害车主获得了合理赔偿。

买车是件大事,不能只顾着贪图眼前小利。我建议大家在购车时保持清醒头脑,不要被所谓的“优惠”冲昏了头脑。记住,天上不会掉馅饼,看似的优惠背后往往暗藏玄机。

结语

各位车友,选车如选伴,用车似知己。愿大家都能买到称心如意的好车,远离购车陷阱。也欢迎在评论区分享您的购车经历,让我们互相学习,共同进步。