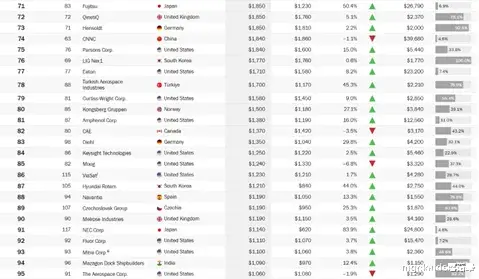

瑞典的斯德哥尔摩国际和平研究所SIPRI(Stockholm International Peace Research Institute)发表文章称,在战争和地区紧张局势的推动下,全球100家最大的国防设备制造商在2023年的武器销售增加了4.2%,达到6320亿美元。

该研究所在一份报告中表示,与前一年相比,上榜的美国团体的总销售额增长了 2.5%,达到3170亿美元,然而其业内领导者洛克希德·马丁(Lockheed Martin)和雷神(Raytheon Technologies,RTX)的武器销售却略有下降。此前,2022年武器销售下降了3.5%,斯德哥尔摩国际和平研究所将其归因于劳动力短缺、供应链中断和成本上升,这使得许多公司难以满足俄乌冲突导致的武器需求的增加。上榜的欧洲公司(不包括俄罗斯)中,在2023年的总销售额基本保持不变,为1330 亿美元,但订单量激增,一些国防集团看到了与乌克兰战争相关的需求激增。今年早些时候,斯德哥尔摩国际和平研究所报告称,2023 年全球军费开支增长了 7%,这是自2009年以来的最大年度增幅。斯德哥尔摩国际和平研究所表示:“总体而言,小型生产商在应对与加沙和乌克兰战争、东亚日益紧张的局势以及其他地方的重整军备计划相关的新需求方面效率更高。”榜单上的俄罗斯集团,包括国有企业俄罗斯国家技术集团Rostec,占总增幅最大的40%,至260亿美元。斯德哥尔摩国际和平研究所研究员洛伦佐·斯卡拉扎托(Lorenzo Scarazzato)表示:“前100名武器生产商的武器收入仍未完全反映需求规模,许多公司已经发起了招聘活动,表明他们对未来的销售持乐观态度。”2023年全球100家最大的国防设备制造商销售业绩表

斯德哥尔摩国际和平研究所SIPRI官网截图从数据看到的发展趋势和变化

需求持续增长:战争和地区紧张局势推动了武器销售和军费开支的增加,加沙、乌克兰战争以及东亚紧张局势等因素使得各国对国防设备的需求依然存在,预计2024年以后百强国防集团仍将面临较高的市场需求,特别是与现代战争形态相关的先进武器装备和技术。小型生产商崛起:小型生产商在应对新需求方面效率更高,其市场份额可能会进一步扩大。这些小型企业灵活性强,能够更快地适应市场变化和满足特定需求,未来可能会在百强国防集团中占据更重要的位置,或促使一些新的小型国防企业进入市场。技术创新驱动:随着科技的不断进步,国防领域的技术创新将成为关键竞争因素。人工智能、高超音速技术、多模态人工智能等新兴技术将在军事应用中发挥越来越重要的作用,百强国防集团需要不断加大研发投入,以保持技术领先地位,满足军方对先进武器系统和作战能力的需求。供应链优化:2022年因劳动力短缺、供应链中断和成本上升等问题影响了武器生产,2024年以后百强国防集团将更加注重供应链的稳定性和弹性,通过加强与供应商的合作、建立多元化的供应渠道、提高本地化生产能力等措施,确保武器装备的稳定供应,降低风险。国际合作与竞争并存:全球化趋势下,国防行业的国际合作与交流将更加频繁。一方面,各国国防企业可能会在一些项目上开展合作,共同研发和生产先进武器装备,共享技术和资源;另一方面,国际市场的竞争也将日益激烈,各国企业将争夺有限的市场份额,特别是在新兴市场和技术领域。未来可能的变动方向

技术创新驱动的并购:随着人工智能、高超音速技术等新兴技术在军事领域的重要性日益凸显,百强国防集团可能会加大对相关创新型企业或技术团队的并购力度,以快速获取关键技术,提升自身的技术竞争力,满足军方对先进武器系统和作战能力的需求。跨领域融合的并购:未来战争形态的演变促使国防工业与其他领域的融合加深,如信息技术、网络安全、太空探索等。百强国防集团可能会并购一些在这些跨领域具有优势的企业,实现技术融合与业务拓展,打造综合性的国防解决方案提供商。国际合作与并购:全球化背景下,国际合作与竞争并存。百强国防集团可能会通过跨国并购或与国外企业建立战略合作伙伴关系,共同开展科研项目和装备研发,共享技术和资源,提升在国际国防市场的影响力和话语权。