房地产,依旧被视作推动国内消费复苏的主要力量。

这一点,正在召开的重要会议,不断强调。

这一次的政府工作报告,对于楼市的表述,给予了罕见的篇幅:

持续用力推动房地产市场止跌回稳。因城施策调减限制性措施,加力实施城中村和危旧房改造,充分释放刚性和改善性住房需求潜力。优化城市空间结构和土地利用方式,合理控制新增房地产用地供应。盘活存量用地和商办用房,推进收购存量商品房,在收购主体、价格和用途方面给予城市政府更大自主权。拓宽保障性住房再贷款使用范围。发挥房地产融资协调机制作用,继续做好保交房工作,有效防范房企债务违约风险。有序搭建相关基础性制度,加快构建房地产发展新模式。适应人民群众高品质居住需要,完善标准规范,推动建设安全、舒适、绿色、智慧的“好房子”。

有人给出了总结,“稳定楼市股市”是历史以来首次被写入政府工作报告。

而且,这一次的表述,沿用了去年年末中央经济工作会议的醒目字眼,“持续用力”。

这四个字,释放了中央稳定楼市的强烈决心,同时也表明当前的楼市压力依旧非常大,要不然何以仍要持续发力。

那么,怎么持续用力?3月9日,住建部部长倪虹给出了明确解释,会同有关部门长短结合、标本兼治,坚决稳住楼市,主要从四个方面发力:

一、巩固政策组合拳效果。

二、努力实施城中村和危旧房改造。

三、推进收购存量商品房。

四、推动建设好房子。

这四大举措,或者可以理解为针对楼市的四大利好,将会贯穿整个2025年,意味着,2025年仍会是救市大年。

当然,救市力度如何,主要看市场企稳水平和趋势。

下面将展开逐一分析四大举措的内容和目的。

第一,巩固政策组合拳效果,旨在释放需求。

这一条,旨在告诉我们,针对去年四季度以来的大力度救市所取得的效果,中央会已经在政策工具箱中储备了措施,来守护果实。

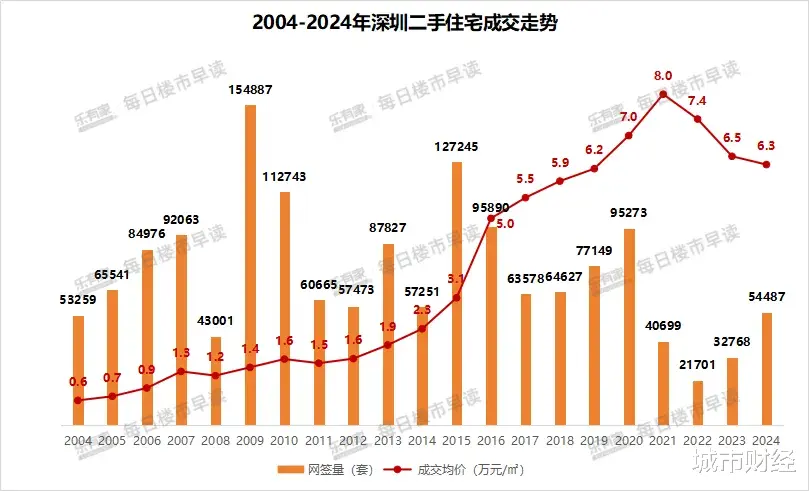

以我所在的深圳来说,去年四季度的救市,深圳房地产市场率先响应,且回升速度迅速。

四季度深圳的新房和二手房成交量干拔式上升,最终拉动了其全年成交量。

去年全年,深圳新房网签量超越了2023年。

二手房,回暖势头更加明显。

网签量9月份只有3191套,10月份直接翻倍至6118套,冲破了荣枯线(5000套),11月份继续增加至7125套,12月份则冲破了8000套的繁荣线,为8282套。

最终拉动其二手房成交量创下2021年以来新高。

进入2025年,包括广州在内的一线城市,成交量企稳趋势没有改变。

如果接下来的市场,仍延续企稳态势,可能不会用到。但如果市场再次调头转向,一批措施将会出台。

市场预测,如果市场再次变冷,那么京沪外环的限购将可能会被取消。深圳核心区的限购措施,会进一步放松乃至取消。

此外,降息、减税、增贷措施也会到来。

由于其他城市基本都放开了限购,所以政策的作用点基本就剩北京、上海、深圳三座城市。

除了巩固政策组合拳效果,提升需求外,减少供应量也是今年房地产市场的重中之重,第二第三条的目的,就是减少库存,用专业术语解释,就是房地产的供给侧改革。

第二,努力实施城中村和危旧房改造,旨在降低库存同时提升需求。

这一条是过去三年一以贯之的措施。住建部披露的数据显示,从2019年中央部署实施城市更新以来,已累计开工改造城镇老旧小区28万个,惠及1.2亿居民,加装电梯超过13万部。

2023年7月份的国常会上就审议通过了《关于在超大特大城市积极稳步推进城中村改造的指导意见》。

当时圈定的城中村改造范围是超大城市和特大城市。

现在,这个边界已经很模糊了,不再固定在超大和特大城市。

去年10月份,住建部强调:

在前期城中村危旧房改造基础上,再新增100万套,并通过货币化方式加大政策支持力度。前期工作做得好,还可以在100万套上继续加大力度。

今年,范围将进一步扩大。

一方面,要在新增100万套的基础上,继续扩大改造规模。预计核心城市优化限购政策、大力推动货币化或房票安置城中村改造,将是2025年增加住房需求的重要举措。

另一方面,把2000年以前建成的城市老旧小区都要纳入城市更新改造范围,因地制宜实施改造,鼓励地方探索居民自主改造老旧住宅;城中村改造现在范围已经扩大到全国地级及以上城市,下一步要继续扩大改造范围;大力推进完整社区建设,重点聚焦“一老一小”,完善无障碍、适老化配套设施,政府托育服务设施,儿童活动场地等建设。

那么,如何理解城中村改造与减少库存与提升需求的关系?

按照之前住建部的改造原则,一类是符合条件的实施拆除新建,另一类是开展经常性整治提升,第三类是介于两者之间的实施拆整结合。

变量就在拆除重建这一部分中。

拆除城中村,必然减少了住房供应。同时增加了市场上的租房和购房需求。当然,有人说重建会弥补回来,但是拆除与重建之间会存在较长时间的空档,而且拆了以后会不会重建,都还不确定。

第三、推动收购存量商品房,旨在减少库存。

去年开始,轰轰烈烈的收储工作展开。

最开始的范围,虽然没有明确强调,但主要是直辖市、副省级、省会这些中心城市,以及部分地级市而已。

去年6月份,范围扩大至县级市。

住建部召开会议强调:推动县级以上城市有力有序有效开展收购已建成存量商品房用作保障性住房工作。

这意味着,收储工作已经从主要城市延伸到了县和县级市。

华夏时报针对此发表的文章,标题就特别醒目,“收购范围扩大至2884个县级以上城市”。

中国新闻周刊也用了一个特别吸引眼球的标题,“1800多个县城,要出手收房了”。

但是,推动过程比较缓慢。

主要是价格拉扯、利益纠葛难以实现快速。

到底以什么价格回收?

目前,很多地方公布的收储细则,定价相当于周边商品房的五折以下。

这就要求收储价格必须在4折及以下,过度压低开发商的售价,开发商不乐意。开发商有拿地成本,还有各种建设、税收、建安等成本,这个价格回收,开发商肯定是亏本的。

退一步讲,在当下的环境下,即便有开发商甘愿亏损,开发商大可以自己折价卖给市场,何必卖给政府,领这样一份恩情?

如果高价回收,政府方面又不可能。

所以,回购存量商品房的谈判过程会比较漫长。

今年的政府工作报告,已经明确,拟安排地方政府专项债券4.4万亿,较去年增加5000亿元,用途的方向是投资建设、收储、化债等。

虽然有增加,但收储规模并不会比去年大多少。

这就是我一直强调过的,收储规模不可能大。逻辑在于:

如果大规模大幅压低开发商手中的库存价格,以最低成本收购,比如市场价1万每平方米,收储压低至5000元乃至三四千,看似解决了成本问题,但又会产生新的问题。

比如可能会令低谷中的商品房市场定价紊乱、“雪上加霜”。

第四,推动建设好房子,旨在提升改善需求。

“好房子”建设也是发展新模式的重要内容,今年首次被写入《政府工作报告》。

好房子,也就是第四代住宅建设。

更低的容积率,更高的室内层高,更合理的梯户比、车位比,更多的现代科技成果融入。

大规模推动好房子建设,一方面是为了满足时代转变下的住房需求到好房子需求的品质转变。

另一方面,则是以大规模新一代住宅入市,推动市场置换需求提升,带动市场回暖。

但凡事都有两面性,这对老房子、二手房会构成利空。

03 | 为何要力保楼市企稳回升持续用力稳定股市楼市、力保楼市企稳回升,这是今年官方对于楼市的表态。

那么,为何要稳住楼市,力保楼市回升?

逻辑并不复杂,房地产仍是经济、就业稳定的关键因素。

房地产的重要性,去年官方的重要会议上,多次强调过。

去年3月份的国常会上,官方提到,“房地产产业链条长、涉及面广,事关人民群众切身利益,事关经济社会发展大局”。

去年5月份又提到,“深刻认识房地产工作的人民性、政治性”。

6月份的国常会上又指出,“房地产业发展关系人民群众切身利益,关系经济运行和金融稳定大局。”

从数据来看,也是如此。

1998年,房地产业增加值3435亿元,占GDP比重为4%;2007年,增加值上升到了1.4万亿元,占GDP比重上升到5.1%。

2022年,增加值上升到了7.38万亿元,占GDP比重上升到6.1%。如果算上建筑行业占比的6.9%,广义房地产行业占比达到了13%,妥妥的经济支柱。

2023年,房地产业占GDP比重下降到了5.8%。2024年回升至6.3%。

2、房地产涉及到上下游产业链条,如冶金、建材、装修、家具、家电等行业,基本上都要靠房地产吃饭。

之前有专家计算过,中国房地产行业从业人员大约1300万;建筑行业5800万人,至少4000万跟商业房地产密不可分;由于全国财政收入的35%以上直接来自卖地收入和房地产税收,那么全国财政供养人口5000万人,三分之一相当于吃房地产饭。

3、据统计,房地产经济活动占GDP的比重接近三成,与房地产相关的贷款占银行信贷的比重接近40%,房地产业相关收入占地方综合财力的50%,房地产占城镇居民资产的60%。

然而,这些事实一直在,过去三年为何不强调房地产的重要性,不说房地产链条长、涉及面广,事关民众利益,事关经济大局?

过去三年来,房地产异常艰难,虽然救市托底政策频出,但高层对待楼市的态度,仍非常坚定,不再以刺激房地产为复苏经济的手段。

只能说明,当下的房地产持续三年回调已经对经济的回暖产生了较为严重的负面效应,需要企稳回升,至少不能再拖累经济回暖。

所以,才有了今年如此坚决的表态。

除了房地产就事论事的措施外,宏观层面上的货币、财政力度也会加强从而作用于房地产,理论上也在助攻房地产企稳回升。

那么,会有效果吗?

04 | 效果会如何效果肯定会有的。

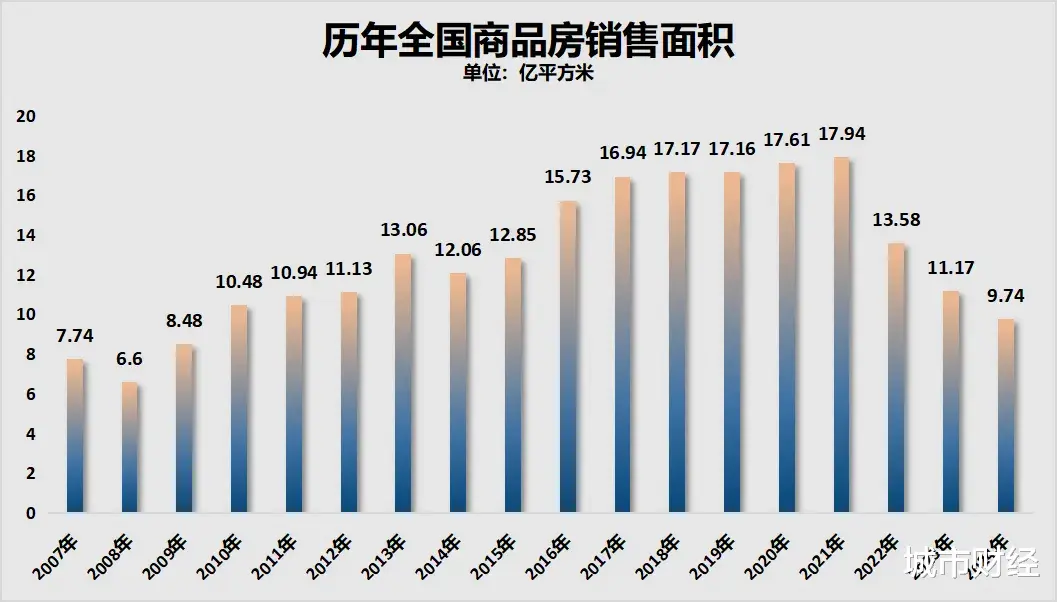

毕竟,一方面,商品房经历三年的调整,就销量来说,跌幅已经很大。

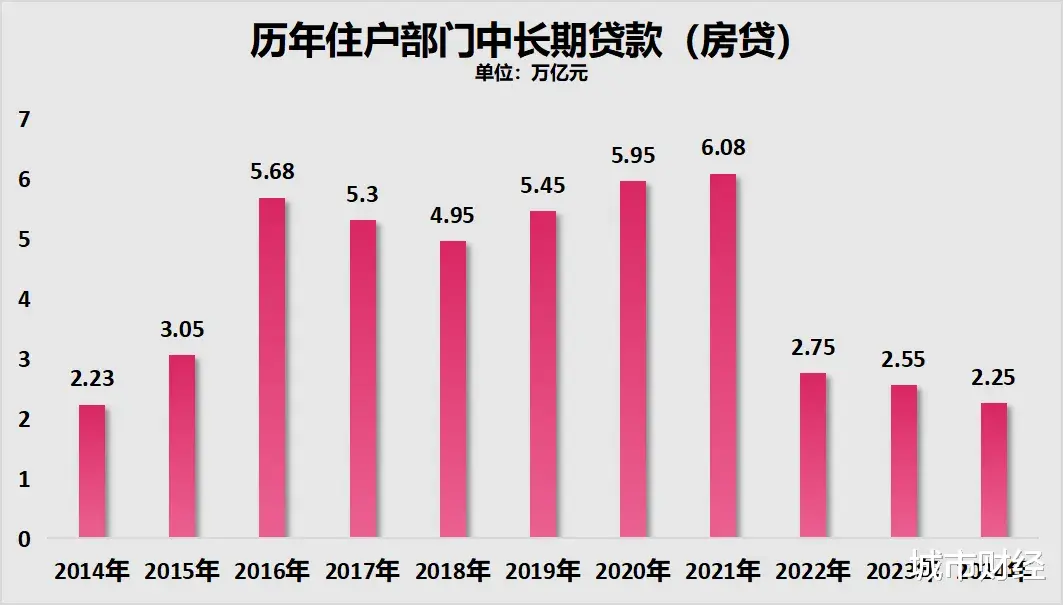

央行公布的去年全年住户部门中长期贷款增量,增加了2.25万亿,这一增量规模较去年减少了3000亿元,继续创下新低。

另一方面,官方如此坚决的态度,也预示着楼市不回暖,政策就不会断,宏观货币、财政政策也会不断支援。

因此,今年热点城市销量,大概率会比去年好,但低能级城市仍会惨淡。

本号认为:

第一,全国整体商品房销量跌幅仍会有,只是跌幅缩窄而已。

第二,全国房价整体仍会下跌。

理由在于,这些过往的惯用招数,过去能够实现房价逆转,逻辑在于:

第一,过去我们的财政支出一直都是以中央投资、地方债为主,投向大基建,拉动就业复苏,拉动经济回暖。

这时候的背景是高速城市化带来的大量需求,包括大量农民进城后的购房需求、交通需求、医疗需求、教育需求等等。

第二,过去大量农村人口进入城市,大量小城市人口流入大城市,带来了巨大的购房需求,并因此引发了供需矛盾。

在需求作用之下,房产的金融属性不断显现,因此在真实需求和炒作需求双重叠加下,大量货币进入了房地产这个池子中。

而现在难以做到是因为:

第一,随着固定投资边际效益递减,这种模式对于拉动就业、经济复苏已经显得有点力不从心。

第二,房地产已经严重过剩,哪怕个别中心城市供需矛盾仍在,但全国整体供过于求的局面官方已经多次承认。

这意味着大多数城市的房价还得调整,而没有增值空间的城市的房产,就是纯粹的消费品,行情热不起来。也就意味着房地产再也容纳不了超发的货币。

本号对于后市一二三四线城市的判断是:

第一,后续我们的经济、就业形势在如今的各种货币、财政增量政策加持下,如果筑底回稳,市场信心可能起来,否则依旧扭转不了。

第二,等这一轮调整结束之后,一线城市核心地段的优质住宅,依旧具备保值增值作用,但凭借炒房赚快钱的时代,不存在了。

第三,全国分化、区域分化、城市分化。

未来的房地产市场,会是一个极度碎片化的市场。不仅全国范围内分化严重,区域分化、城市内部分化同样严重。

毕竟,中国人口红利已经终结,而大多数城市海量的库存现状也摆在这里。

这便意味着,这一波调整之后,我们的房价会类似于日本。

几个核心城市群中的核心城市(一线与部分强二线城市),价格在通胀和需求作用下,继续上涨。其他大多数城市,会在人口流失之下,横盘若干年。少部分人口流失严重,产业羸弱的城市,房价白菜化。

核心城市,核心区与郊区,会有同样的分化。