作者:小灰灰链接:https://www.zhihu.com/question/13110245588/answer/111204765173来源:知乎著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

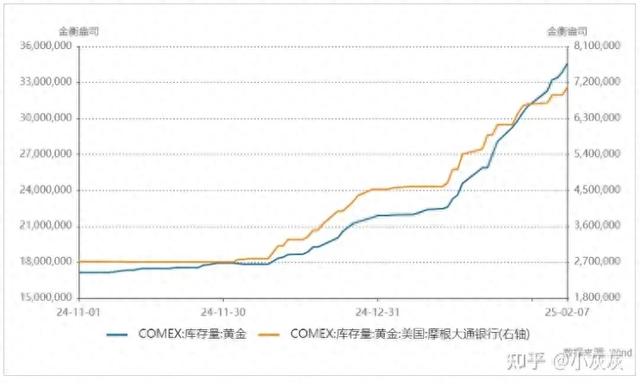

伦敦作为全球黄金交易中心,拥有悠久的历史和庞大的实物黄金储备。然而,在2025年初,伦敦金库出现了显著的黄金流出现象,总量达到了151吨,降幅达1.74%,创下近年来最大流出纪录。与此同时,纽约商品交易所(COMEX)的黄金库存自2024年11月至2025年2月激增102%,达到1076吨。

关税预期下的套利狂潮

市场对特朗普可能对进口黄金加征关税的猜测是直接导火索。尽管白宫尚未明确政策,但特朗普政府此前对多类商品征税的激进姿态已引发市场避险操作。纽约COMEX黄金期货价格较伦敦现货长期保持35美元/盎司的溢价,交易商通过“伦敦买入现货、纽约卖出期货”锁定无风险利润。仅2024年11月至2025年2月,通过此套利流入美国的黄金价值超过600亿美元。瑞士精炼厂为满足纽约交割标准(400盎司金条改铸为100盎司)产能利用率飙升至98%,物流压力导致伦敦提货周期从数日延长至8周。

美元信用弱化与央行策略调整

黄金流动背后是市场对美元体系的深层疑虑。美国债务规模突破35万亿美元,叠加美联储降息预期,美元实际购买力持续承压。全球央行连续15年净购金(2024年购金量达1080吨),此次事件中更通过租赁黄金获取4.7%的高利率收益,成为隐形的“套利赢家”。历史维度上,黄金始终是美元信用的对冲工具:1971年布雷顿森林体系解体后,黄金被赋予ISO货币代码(XAU),成为IMF美元体系的风险对冲载体。

伦敦与纽约的博弈升级

伦敦作为全球最大场外黄金市场(日均交易额1278亿美元)的地位受到挑战。COMEX通过激增库存强化实物交割能力,但若美国对黄金加征关税,可能反向削弱其定价话语权。短期套利热潮掩盖了长期风险:一旦政策明朗,黄金可能回流伦敦,COMEX库存或快速回落。

金价波动与市场分歧

高盛等机构预测金价将突破3000美元/盎司,但2025年2月26日金价单日暴跌40美元,反映市场对政策不确定性的敏感。套利平仓可能引发踩踏式抛售,而央行购金需求又形成底部支撑,多空博弈进入白热化。

美利坚的模仿操作

1971年尼克松关闭“黄金窗口”后,COMEX期货(1975年)与LBMA(1987年)相继建立,黄金完成去货币化转型。当前美国试图通过库存扩张强化控盘能力,与1980年代欧洲央行通过远期销售压制金价支持欧元的行为异曲同工。此次黄金迁徙中,央行通过租赁黄金获取高利率收益,延续了其作为市场稳定器的角色。

潜在可能

若美国豁免黄金关税,套利窗口将关闭,黄金流动逆转;反之可能引发全球贸易链重构,加速“去美元化”进程。瑞士精炼厂产能接近极限,提货周期延长可能触发交割违约风险,或倒逼交易所修改交割规则。美元与黄金的“跷跷板效应”能否持续,取决于美联储货币政策与美国财政纪律。若美债收益率持续倒挂,黄金作为“终极避险资产”的地位将进一步强化。

此次黄金大迁徙绝非单纯的套利故事,而是美元信用弱化、多极货币体系崛起的缩影。从布雷顿森林体系到石油美元,每次黄金大规模流动都伴随国际货币秩序的重塑。2025年的这场迁徙,或许正在为“后美元时代”书写序章。