钱就是货币,代表一定的购买力,我们现在不用,把它放在钱包里,等过一段时间拿出来用,还是具有购买力,这被称为货币的价值储藏功能。

钱就是货币,代表一定的购买力,我们现在不用,把它放在钱包里,等过一段时间拿出来用,还是具有购买力,这被称为货币的价值储藏功能。 这时候,有的人会选择把货币存在银行,获得利息,等到需要的时候再拿出来用。这依旧说明货币具有价值储藏的功能,可以用来贮藏我们的财富。

这时候,有的人会选择把货币存在银行,获得利息,等到需要的时候再拿出来用。这依旧说明货币具有价值储藏的功能,可以用来贮藏我们的财富。 非常好的问题!除了货币,股票、债券、房产、艺术品,甚至金银珠宝,都具有价值贮藏功能。我们购买优质资产,有机会获得更高的收益,确实是非常棒的贮藏财富的手段。

非常好的问题!除了货币,股票、债券、房产、艺术品,甚至金银珠宝,都具有价值贮藏功能。我们购买优质资产,有机会获得更高的收益,确实是非常棒的贮藏财富的手段。

“想用就用”,其实就关系到金融学中的一个概念,叫做流动性。

所谓流动性(Liquidity),是指“资产”转成“现金”的便利程度和速度。

如果一个资产能迅速变现,而不致遭受损失,就说明这个资产流动性强。

如果一个资产能迅速变现,而不致遭受损失,就说明这个资产流动性强。 如果一个资产不容易变现,变现的时间要很长,或者要有较大的损失,我们就称这个资产流动性不强。

如果一个资产不容易变现,变现的时间要很长,或者要有较大的损失,我们就称这个资产流动性不强。 货币本身就是交易媒介,货币的流动性是最强的。所以我们有时候会听到释放流动性,其实就是投放货币的意思。

货币本身就是交易媒介,货币的流动性是最强的。所以我们有时候会听到释放流动性,其实就是投放货币的意思。 货币供应量就是某一时点承担流动和支付手段的金融工具的总和。

货币供应量就是某一时点承担流动和支付手段的金融工具的总和。

这里的M表示monetary,M0、M2、M1、M3都是用来反映货币供应量的。各国对M0、M1、M2、M3的定义各有不同,但均是根据流动性大小来划分的,M0的流动性最强,M3最弱。

这里的M表示monetary,M0、M2、M1、M3都是用来反映货币供应量的。各国对M0、M1、M2、M3的定义各有不同,但均是根据流动性大小来划分的,M0的流动性最强,M3最弱。 我们重点说说我国的含义。为了便于理解,对各层次货币范围会选取要点,而不详述和细分。/1/所谓M0,就是指流通中货币。

我们重点说说我国的含义。为了便于理解,对各层次货币范围会选取要点,而不详述和细分。/1/所谓M0,就是指流通中货币。 M0是最活跃的货币,并不是存放在银行里的钱,而是掏出来就能用,与消费变动密切相关。

M0是最活跃的货币,并不是存放在银行里的钱,而是掏出来就能用,与消费变动密切相关。 /2/M1表示狭义货币,M1是包括了M0,而企业和个人在银行的活期存款都算在M1中。

/2/M1表示狭义货币,M1是包括了M0,而企业和个人在银行的活期存款都算在M1中。

非银行支付机构,其实我们平时都有接触过,

非银行支付机构,其实我们平时都有接触过,比如支付宝和微信的财富通,都属于这类机构。

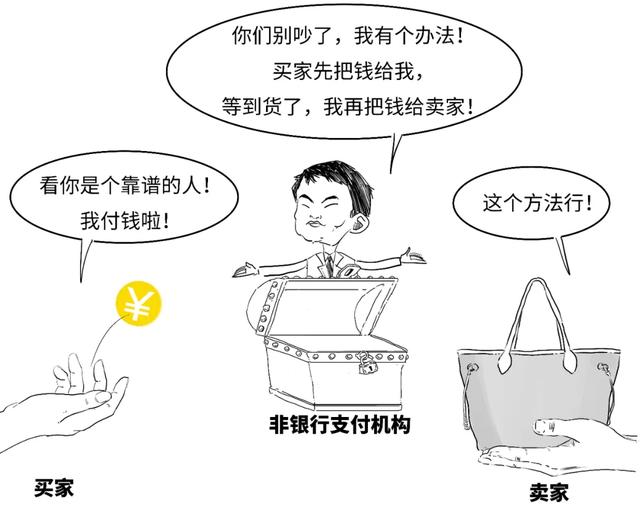

我们不妨举个例子,大家都有网上购物的经历吧?

我们不妨举个例子,大家都有网上购物的经历吧?

由于买家和卖家的交易不可能一下子完成,还需要快递运送,所以买方的“货款”支付给卖家之前,这些钱会有一段时间“存放”在支付机构的账户中。

由于买家和卖家的交易不可能一下子完成,还需要快递运送,所以买方的“货款”支付给卖家之前,这些钱会有一段时间“存放”在支付机构的账户中。 其实,不仅这种情况会形成备付金,在预付储值、售后退款等情形都会形成大量备付金。总之,非银行支付机构为用户办理支付业务而实际收到的预收待付货币资金都属于备付金,比如你的微信钱包、支付宝的个人资金都算在内。

其实,不仅这种情况会形成备付金,在预付储值、售后退款等情形都会形成大量备付金。总之,非银行支付机构为用户办理支付业务而实际收到的预收待付货币资金都属于备付金,比如你的微信钱包、支付宝的个人资金都算在内。 对的,包括个人和企业的活期存款,都具有较强的流动性,都纳入在M1中。可见,M1变化可以反映居民和企业手头资金松紧变化,可作为经济周期波动的先行指标 。/3/M2表示广义货币,比M1的范围广,

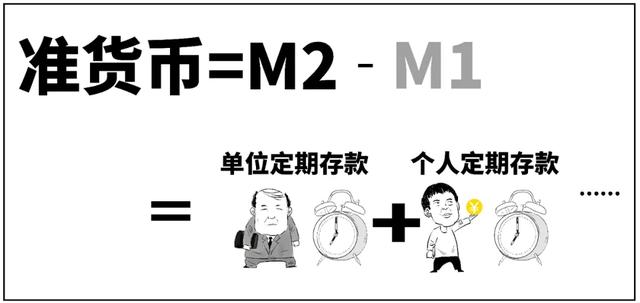

对的,包括个人和企业的活期存款,都具有较强的流动性,都纳入在M1中。可见,M1变化可以反映居民和企业手头资金松紧变化,可作为经济周期波动的先行指标 。/3/M2表示广义货币,比M1的范围广, 我们通常所说的货币供应量就是指M2。M2与M1的差额,我们称为准货币:

我们通常所说的货币供应量就是指M2。M2与M1的差额,我们称为准货币: 准货币虽然不能直接用于流通,但可以随时转换成通货的资产。准货币的大小,也能反映出个人消费和企业经营活跃度。

准货币虽然不能直接用于流通,但可以随时转换成通货的资产。准货币的大小,也能反映出个人消费和企业经营活跃度。 其实,原先啊,个人活期存款、非银行支付机构的备付金都不算在M1,而是算在M2中。

其实,原先啊,个人活期存款、非银行支付机构的备付金都不算在M1,而是算在M2中。 这是有历史原因的。我们知道,我国在划分M1和M2是按照是否反映现实购买力来区分的。

这是有历史原因的。我们知道,我国在划分M1和M2是按照是否反映现实购买力来区分的。 M1主要反映经济中的现实购买力;而M2不仅反映现实的购买力,还反映潜在的购买力。

M1主要反映经济中的现实购买力;而M2不仅反映现实的购买力,还反映潜在的购买力。

我国一直是储蓄率很高的国家,居民储蓄的倾向高,而消费倾向低。居民存款的很多用途不是消费,也不是现实购买,是做保值升值需要。比如说,我们都有这种不堪回首的往事——

我国一直是储蓄率很高的国家,居民储蓄的倾向高,而消费倾向低。居民存款的很多用途不是消费,也不是现实购买,是做保值升值需要。比如说,我们都有这种不堪回首的往事——

虽然居民的活期存款有较强的流动性,但在当时创设M1的时候,我国还没有个人银行卡,更没有移动支付体系,个人活期存款无法用于即时转账支付,当时存钱的目的多在于储蓄及投资,不算在现实购买力中,所以计入M2,而不是M1。

虽然居民的活期存款有较强的流动性,但在当时创设M1的时候,我国还没有个人银行卡,更没有移动支付体系,个人活期存款无法用于即时转账支付,当时存钱的目的多在于储蓄及投资,不算在现实购买力中,所以计入M2,而不是M1。 对的,现在的个人活期存款已经具备转账支付功能,所以前段时间,央行更改M1统计口径,将个人活期存款以及非银行支付机构客户备用金一道都纳入了M1,这也是结合实际情况所进行的调整优化。

对的,现在的个人活期存款已经具备转账支付功能,所以前段时间,央行更改M1统计口径,将个人活期存款以及非银行支付机构客户备用金一道都纳入了M1,这也是结合实际情况所进行的调整优化。 可见,金融工具流动性会发生变化的,M1和M2的划分也会随着市场环境的变化而变化,不是一成不变的。

可见,金融工具流动性会发生变化的,M1和M2的划分也会随着市场环境的变化而变化,不是一成不变的。

如果M1这个指标增长速度过快,就有可能从需求方角度,反映出商品和劳务市场价格会存在上涨。

如果M1这个指标增长速度过快,就有可能从需求方角度,反映出商品和劳务市场价格会存在上涨。 因而,若M1增速较快,则表示消费和终端市场活跃;若M2增速较快,除去M1的因素,则表明储蓄理财投资和中间市场活跃。我们可以据此推断未来的货币政策。

因而,若M1增速较快,则表示消费和终端市场活跃;若M2增速较快,除去M1的因素,则表明储蓄理财投资和中间市场活跃。我们可以据此推断未来的货币政策。 两者比较地看,当M1过高M2过低,则说明企业和个人活期存款多,投资和消费意愿强,经济扩张较快,但商品和劳务市场普遍会受到价格上涨的压力。

两者比较地看,当M1过高M2过低,则说明企业和个人活期存款多,投资和消费意愿强,经济扩张较快,但商品和劳务市场普遍会受到价格上涨的压力。 反之,当M2过高M1过低,则说明实体经济中“有利可图”的投资机会在减少,钱不愿意进入实体循环中,都堆积在金融体系内,继而影响实业投资和经济增长。

反之,当M2过高M1过低,则说明实体经济中“有利可图”的投资机会在减少,钱不愿意进入实体循环中,都堆积在金融体系内,继而影响实业投资和经济增长。 当然实际情况会比这个复杂,我们就不展开说了。央行修订M1,是对货币供应量统计口径的动态完善,今年1月起M1都按照新的统计口径发布。我们简单总结下今天的内容。

当然实际情况会比这个复杂,我们就不展开说了。央行修订M1,是对货币供应量统计口径的动态完善,今年1月起M1都按照新的统计口径发布。我们简单总结下今天的内容。

-END-