综艺节目的困境在于价值链裂痕

一季度,大小屏综艺节目并未出现激动人心的「复苏」,即将上新的项目也并未燃起业内和观众太多的热情。综艺节目所面临的问题,可能并不是阶段性的或临时性的,更大可能是趋势性的改变。

《综艺行业或许该推倒重来了》一文近日引发了许多从业者的共鸣。关于综艺节目的破局之道,成为业内热议话题。综艺的确该重来,但在1号看来,需要重建的价值链。

「平台立项—招商赞助—制作播出—品牌获得影响力或销量提升」综艺节目这一「价值链」已经平稳运行了很长时间。如今,随着新媒体平台的崛起、品牌营销方式的变迁、消费者购物模式的改变等,诸多因素都对这一「价值链」造成了冲击,直接导致部分环节断链,或者出现裂痕。

修复和重建综艺节目的「价值链」,是平台方和内容方的当务之急。

综艺困境

综艺节目需要面对的问题是多方面的。

首先是综艺节目上线数量减少,尤其是网络综艺大幅减产。

《微博综艺白皮书》中相关数据显示,2022年综艺节目上线总量由2021年的305部下跌至261部,下跌幅度高达14.4%。尤其是网络综艺大幅减产,上线数量由185部下降至134部,下降幅度高达27.6%。上线总量的下滑,是综艺节目一切问题的开始。

其次是传播效果下降,尤其是上新季播综艺有效播放量不足。

云合数据《2022年综艺网播表现及用户分析报告》相关数据显示,2022年全网综艺正片有效播放为276亿,较去年大幅下滑14%,其中,电视综艺大幅下滑17%,网络综艺下滑11%。上新季播综艺正片有效播放量为169亿,较去年大幅下滑18%。可见,不仅是综艺节目整体传播量大盘维稳难度较大,而且新上综艺后继乏力。

图片来源:2022年综艺网播表现及用户分析报告

头部综艺依然靠着几档综N代撑场,多档节目播出时间在5年以上。

云合数据显示,2022年全网电视综艺有效播放量在5亿以上的有三档节目,分别是《奔跑吧第6季》《王牌对王牌第7季》《极限挑战第8季》;全网网络综艺有效播放量5亿以上的有六档节目,分别是《乘风破浪第3季》《哈哈哈哈哈第2季》《一年一度喜剧大赛第2季》《萌探探探案第2季》《大侦探第7季》《脱口秀大会第5季》。

可以说,头部综艺「老龄化」,尤其是头部电视综艺的「老龄化」问题已经相当严重了。

最后是综艺节目的招商困境。

2022年综艺节目整体合作品牌数量出现下降,尤其是下半年出现加速流失现象,新综艺招商力下降明显。艺恩数据《2022综艺市场及赞助研究报告》显示,2022年综艺单个节目合作品牌数量均值为5.4个,去年为5.6个,其中,电视综艺由5.8个下滑到5.1个,下滑明显。新综艺和综N代都面临招商力下降的问题,其中,新综艺单个节目合作品牌数量均值由4.9个下滑至4.5个,综N代由6.8个下滑至6.4个。新综艺中,合作品牌数量在7个以上的「吸金王」综艺数量由23个下降为11个。

图片来源:2022综艺市场及赞助研究报告

综上,电视综艺的「衰落感」明显,网络综艺的「国民性」不够,头部综艺 「老龄化」严重,新上综艺「招商力」不足,综艺节目面临全方位的困境。

冲击价值链

企业的价值创造是由一系列活动构成的,基本活动包括内部后勤、生产作业等;而辅助活动则包括采购、技术开发、人力资源管理等。这些互不相同但又相互关联的生产经营活动,构成了一个创造价值的动态过程,即价值链。

借用企业价值链的概念,综艺节目的价值链可以简单的概括为:「平台立项—招商赞助—制作播出—品牌获得影响力或销量提升」,链条上每个环节的活动都会影响整个综艺节目的价值。随着新媒体传播时代的到来,综艺节目价值链上的每个环节都在经受冲击和考验,直接导致了综艺节目的「价值困境」,简言之,综艺节目的「价值」在下降。

首先是媒体形态以及竞争格局的演进等因素对立项环节影响。

电视平台占主导的时期,电视综艺是极具创新活跃度的内容版块,也是投入最大的版块,目前全网播放量最高的综艺节目依然是来自这一时期诞生的头部综艺。但随着网络视频平台的崛起,电视平台创收能力下降,对综艺节目创新的投入明显下降;而网络视频平台现阶段也正在遭遇降本增效的关键时期,自然也不会再无限制的投入到综艺节目创新探索中。

两大平台投入的降低,直接导致了综艺节目上线数量的减少和创新能力的下降。短视频和直播平台的快速成长,严重分流用户注意力时长,改变了用户触网习惯,对于长视频综艺节目的观众价值而言,更是雪上加霜。

其次是经济环境等因素对招商赞助环节的影响。

央视市场研究广告监测数据显示,从2020年起,广告市场整体波动性加大,2022年全年广告市场同比减少11.8%,近三年的广告刊例花费波动差额在20个百分点以上,各广告渠道均出现不同程度的浮动变化。经济发展环境的不确定性导致广告投放量下降,必然影响综艺节目的招商赞助。

图片来源:2022年广告营销市场趋势解读

另外,随着视频平台会员创收模式的成熟,部分综艺节目开始尝试只有付费会员才能收看,成为一种重要的吸引会员收入的内容类型,而不是单独只靠品牌赞助的模式进行创收。

然后是观众审美变迁等因素对综艺节目制播环节的影响。

综艺节目正在走向越来越细分的垂类综艺阶段,《微博综艺白皮书》中列举了数量top15的题材,包括:文化、舞台唱演、情感、旅游、美食、喜剧、生活、体育健身、社会、推理、创业职场、音乐、竞技、科教、户外等,各个类型的综艺节目数量彼此之间并未拉开太大的差距。

2022年,体育健身、创业职场类增长数量最多,也可见综艺细分程度之深。但足够细分的综艺节目,难以形成较大规模的全民影响力,也就难以形成较大规模的品牌招商赞助。

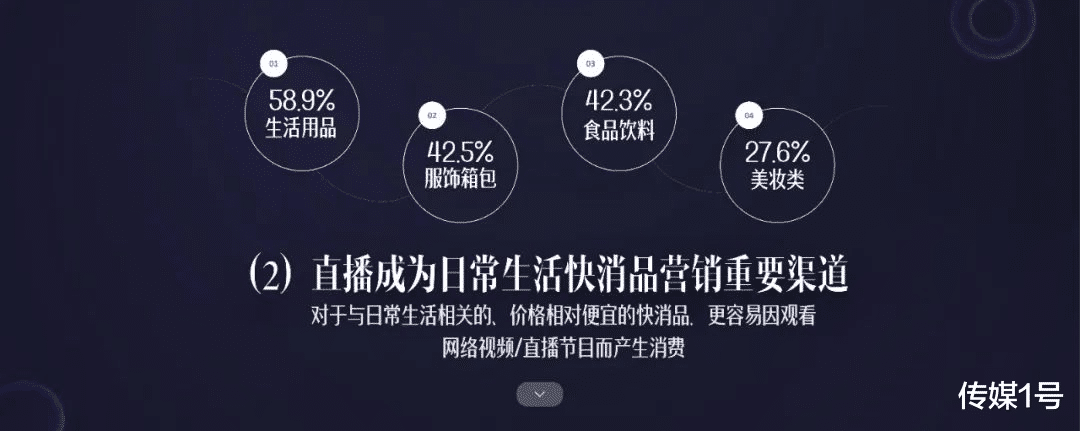

最后是用户消费习惯等因素对品牌获利环节的影响。

《2023中国网络视听发展研究报告》相关调查显示,有42.7%的用户在最近半年内观看网络视频或网络直播而购买过商品,与2020年相比大幅提升27.0个百分点。与日常生活相关的、价格相对便宜的快消品,更容易因观看网络视频/直播节目而产生消费,而快消品本是赞助综艺节目的重要客户。

图片来源:2023中国网络视听发展研究报告

用户消费习惯改变,必然使得品牌客户调整营销策略,更多的投入放在了直播带货等环节,而不是赞助综艺节目。

价值链条上每个环节的活动都应该是增加企业价值和竞争力的,但对于综艺节目而言,恰恰相反,几乎每个环节上出现的问题都削弱综艺节目的招商价值。

重建价值链

综艺节目要想重新焕发生机和活力就需要重建价值链,提升每个环节的价值,从而整体提升综艺节目的价值。

腾讯视频韩志杰在总结2022年综艺节目表现时表示,2022年是机遇与挑战并存的一年,腾讯视频坚持守正创新,保持综N代优势的同时,积极探索深耕垂类赛道,希望能为用户提供情绪价值。《脱口秀大会》第五季实现了脱口秀从线上节目到线下文化的普及,为大众生活带去解压和治愈;我们也尝试以《毛雪汪》为首的「小鲜综」跑通中视频综艺的内容逻辑、商业逻辑,更如同一位老朋友长期陪伴用户;《半熟恋人》则为恋综赛道带来了全新切口。

这其中就包含了综艺节目努力重建价值链的多个维度。当长视频综艺遭遇困境的时候,探索中视频综艺的商业逻辑;当综N代优势难以撼动的时候,探索垂类综艺,锁定某一行业的品牌赞助,艺恩数据显示,2022年合作品牌数量TOP10综艺题材里,旅游、生活、文化、创业职场和体育健身的品牌数量都有上涨;当线上节目不足以支撑一档头部综艺节目商业模式的时候,结合线下活动、演出和培训等一系列分支链条,共同推动综艺价值提升。

图片来源:2022综艺市场及赞助研究报告

《做家务的男人4》是爱奇艺和抖音首个深度合作的综艺项目,尝试以内容运营带动商业化售卖,通过开通官方抖音账号中的商品橱窗,测试选品及吸引观众购买。短视频平台与长视频平台的深度合作,给综艺节目带来了非常大的创新空间,多种营收方式的探索,必将改变综艺节目对于品牌赞助的超强依赖性,推动综艺节目形成多种营收方式并存的格局,从而重建价值链。

综N代通过衍生综艺模式,打造内容矩阵,增加曝光入口,拓展品牌合作,也是综艺节目修复价值链的重要方式。比如:《乘风破浪第三季》衍生综艺节目《星星的约定》合作品牌君乐宝简醇、A2奶粉、长安马自达等,《乐队的海边》合作品牌动力火车苏打酒、康师傅、Swisse等。综N代的衍生综艺,一方面可以借助综N代的影响力,在一开播就拥有了较高的用户期待度和品牌友好度;另一方面,其创新的节目形式和相对亲民的赞助价位,给了更多品牌合作的理由和机会。

对于综艺节目重建价值链而言,关键在于创新,只有创新才能走出固有的模式,从而实现综艺节目价值的改善。

1号结语

物竞天择,适者生存。

对于综艺节目也是同样适用。随着媒介传播大环境以及用户收视和采购习惯变迁的小环境都在发生翻天覆地的变化,综艺节目也需要随之不断进行自我革新,探索全新的价值链。

现阶段正处于变革的前夜,是最艰难的时期,综艺节目未来创新方向还在酝酿和摸索中,但相信黎明很快就会到来,期待悄然变身的综艺新价值。