因业务规划调整,该账号后期将停止更新,请关注我们新的的账号“融达期货数据分析家”,以便为您提供更及时的服务。

2025年二季度以来,PVC市场陷入低估值与弱现实的深度博弈。春检带来的供应收缩与出口韧性,暂时对冲了高库存和地产需求疲软的压力,但市场核心矛盾并未化解。海外关税政策扰动、国内宏观政策预期摇摆、产业链利润分配失衡,共同构成当前PVC价格震荡的主基调。三季度临近,市场亟需打破僵局的驱动信号。

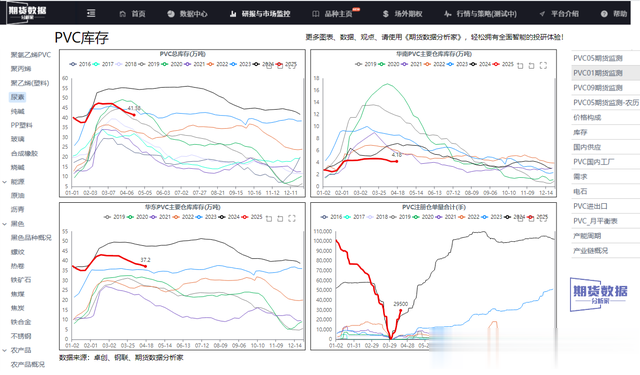

多维度分析:弱现实主导,低估值托底1.库存:显性去化但隐性压力累积当前国内PVC总库存41.38万吨,环比下降2.01%,同比处于历史中位。社会库存去化主要得益于春检导致的供应减量,但仓单库存单周激增15769手至29500手,创同期新高,反映交割压力向远月转移的隐忧。分结构看,华东、华南仓库库存占比提升,表明货源向交割库集中,而下游原料库存维持低位,补库意愿不足。这一“显性去库、隐性累库”格局,削弱了库存改善对价格的支撑效力。

2.供应:春检托底难掩产能释放压力

2.供应:春检托底难掩产能释放压力

4月PVC行业开工率74.65%,环比下降2.51%,天津渤化、新疆中泰等装置集中检修,产能损失约45万吨。但同比来看,开工率仍高于去年同期4.64%,且5月起检修量将快速下降,叠加宁夏英力特等新产能释放,供应压力或再度回升。成本端,电石价格单月下跌50元/吨至2990元,乙烯法成本同步下移,企业亏损虽达736.8元/吨,但氯碱一体化装置通过烧碱利润对冲,尚未触发大规模减产。3.需求:地产疲软与出口受限形成双杀下游开工率48.64%,处于历史最低位,管材、型材企业订单同比下滑9.25%。地产前端指标低迷,1-3月新开工面积同比降幅扩大至18%,施工旺季未能提振PVC硬制品需求。出口方面,印度BIS认证推迟及美国加征关税虽未直接限制PVC出口,但制品企业出口订单减少间接压制需求,4月出口签单量环比下降12%。需求端“内需弱、外需缓”的特征短期难逆转。

4月PVC行业开工率74.65%,环比下降2.51%,天津渤化、新疆中泰等装置集中检修,产能损失约45万吨。但同比来看,开工率仍高于去年同期4.64%,且5月起检修量将快速下降,叠加宁夏英力特等新产能释放,供应压力或再度回升。成本端,电石价格单月下跌50元/吨至2990元,乙烯法成本同步下移,企业亏损虽达736.8元/吨,但氯碱一体化装置通过烧碱利润对冲,尚未触发大规模减产。3.需求:地产疲软与出口受限形成双杀下游开工率48.64%,处于历史最低位,管材、型材企业订单同比下滑9.25%。地产前端指标低迷,1-3月新开工面积同比降幅扩大至18%,施工旺季未能提振PVC硬制品需求。出口方面,印度BIS认证推迟及美国加征关税虽未直接限制PVC出口,但制品企业出口订单减少间接压制需求,4月出口签单量环比下降12%。需求端“内需弱、外需缓”的特征短期难逆转。

4.估值对比:绝对价格低位,但相对估值承压横向看,PVC电石法成本边际下移,动态成本支撑位下探至4600元,当前价格处于成本线上方5%。纵向看,生产利润分位数仅3%,但烧碱价格反弹使得氯碱综合利润回升,PVC单品种亏损对供给调节的传导受阻。相比聚烯烃等关联品种,PVC/PP比价降至0.68的历史低位,存在一定补涨空间,但需求弱势限制比价修复弹性。多空逻辑分化:现实与预期的角力空头逻辑:仓单高压、地产需求疲软、成本下移打开下方空间。多头逻辑:绝对价格处于成本区间、宏观政策预期升温、海外能源价格反弹传导。结论:震荡磨底等待驱动三季度PVC市场将延续“上有顶、下有底”的震荡格局。低估值限制下方空间,但高库存和弱需求压制反弹高度。策略上,产业客户可择机布局套保,投机资金建议区间操作,重点关注:①6月美联储议息会议对商品情绪冲击;②国内地产政策实质性落地时点;③西北地区新增产能投放进度。唯有出现超预期减产或需求刺激政策,方能打破当前僵局。

4.估值对比:绝对价格低位,但相对估值承压横向看,PVC电石法成本边际下移,动态成本支撑位下探至4600元,当前价格处于成本线上方5%。纵向看,生产利润分位数仅3%,但烧碱价格反弹使得氯碱综合利润回升,PVC单品种亏损对供给调节的传导受阻。相比聚烯烃等关联品种,PVC/PP比价降至0.68的历史低位,存在一定补涨空间,但需求弱势限制比价修复弹性。多空逻辑分化:现实与预期的角力空头逻辑:仓单高压、地产需求疲软、成本下移打开下方空间。多头逻辑:绝对价格处于成本区间、宏观政策预期升温、海外能源价格反弹传导。结论:震荡磨底等待驱动三季度PVC市场将延续“上有顶、下有底”的震荡格局。低估值限制下方空间,但高库存和弱需求压制反弹高度。策略上,产业客户可择机布局套保,投机资金建议区间操作,重点关注:①6月美联储议息会议对商品情绪冲击;②国内地产政策实质性落地时点;③西北地区新增产能投放进度。唯有出现超预期减产或需求刺激政策,方能打破当前僵局。

更多专业数据、图表、观点,请使用《期货数据分析家》,平台以海量期货数据为支撑,用科技手段构建多维分析工具,让客户彻底摆脱数据获取难,数据处理费时费力等难题,轻松拥有及时、全面、智能的投研体验。

目前已经可以使用手机端、电脑端访问使用,欢迎体验。

重要提示

【作者信息】

作者:彭杰斌

单位:融达期货

交易咨询号:Z0017555

审核:汪贞祥

单位:融达期货

交易咨询号:Z0018323

【免责声明】

本文由融达期货(郑州)股份有限公司提供,仅作为所服务的特定企业与机构一般用途而准备,未经许可任何机构和个人不得以任何形式翻版、复制、发布及分发本报告的全部或部分内容给其它任何人士。如引用发布,须注明出处:融达期货(郑州)股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告引用的信息和数据均来自于公开资料及其它合法渠道,力求报告内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性,本报告所提供的信息仅供参考,不作为投资决策的依据,客户应自主做出期货交易决策,独立承担期货交易后果。