作为国内“ AI芯片第一股”的寒武纪,继续将亏损延续到了第七个年头,亏损总额近50亿元!

1月30日,寒武纪发布2023年年度业绩预亏公告。

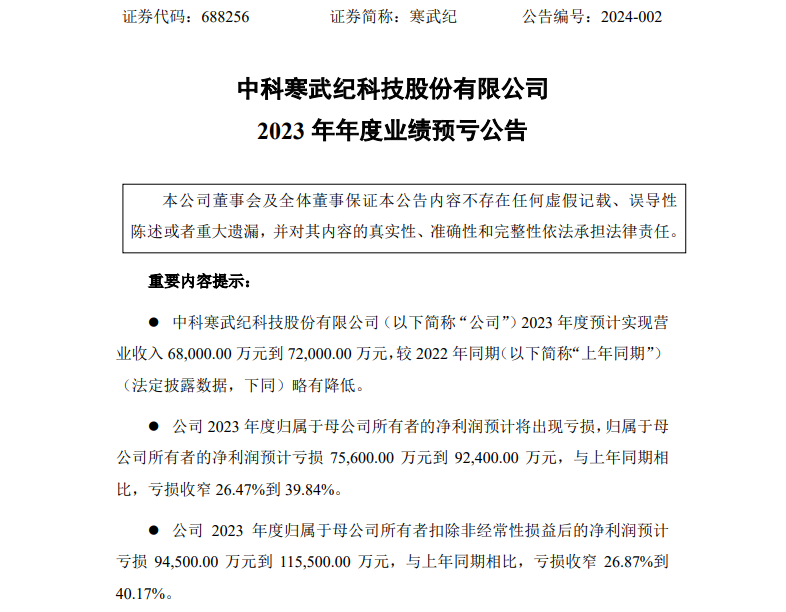

预计年度实现营业收入6.80亿元到7.20亿元,较上年略降;归母净利润预计亏损7.56亿元到9.24亿元,较上年亏损收窄 26.47%到 39.84%;扣非净利润预计亏损9.45亿元到11.55亿元,较上年亏损收窄26.87%到 40.17%。

01

亏损:7年近50亿

yuanlishe.cn

关于业绩变化原因,寒武纪在预告中称与管理费用、研发费用、资产减值损失的资金下降有关。

管理费用方面,公司预计2023 年为 1.35亿元到 1.65亿元,较上年同期减少 44.38%到 54.49%。

研发费用方面,公司预计 2023 年为 9.99亿元到 12.21亿元,较上年同期减少 19.83%到 34.41%。原因为根据业务规划,进一步提升研发效率、优化资源配置。

资产减值损失方面,公司预计 2023 年为 1.17亿元到 1.43亿元,较上年同期减少 27.20%到 40.44%。

另外,受非经营性损益的影响,报告期内,非经常性损益对净利润的影响额预计为 1.89亿元至 2.31亿元,主要为计入当期损益的政府补助的影响。

元力社汇总往期财报显示,寒武纪公司自2017年至2022年度,营收分别为784.33万元、1.17亿元、4.44亿元、4.59亿元、7.21亿元、7.29亿元;归母净利润亏损分别为3.81亿元、0.41亿元、11.79亿元、4.35亿元、8.25亿元、12.57亿元。

连续七年亏损总额近50亿元,对于一个备受瞩目,又饱受争议的企业来说,将如何继续前行,成为再也无法回避的问题。

关于寒武纪连年的亏损的原因,从其曾经的财报中可见一斑。

比如在云端智能计算市场和边缘智能计算市场中,市场份额主要由英伟达等企业占据;在智能计算集群系统市场,基于英伟达 GPU 产品的集群占据市场优势地位。

与英伟达等行业巨头相比,寒武纪无论是在产业链生态架构,还是产业落地能力等方面,都有明显差距。

商业化方面,寒武纪的客户结构存在明显风险。一方面是缺少优质的大客户,另一方面客户集中度过高。

比如南京市科技创新投资有限责任公司、江苏昆山高新技术产业投资发展有限公司等合作方,或为关联机构,或为地方政府。

当然,还有一些外部原因,如制裁等,也制约着寒武纪的发展。

02

爆发正在进行中?

yuanlishe.cn

好在2023年AI风口的到来,让处于算力产业链的寒武纪迎来了巨大机遇。

寒武纪的主要产品线包括云端产品线、边缘产品线、IP 授权及软件。

云端产品线目前包括云端智能芯片、加速卡及训练整机。云端智能芯片及加速卡是云服务器、数据中心等进行人工智能处理的核心器件。比如思元 100、思元 270、思元 290 和思元 370 芯片及云端智能加速卡系列产品。

边缘产品线在终端和云端之间的设备上配备适度的计算能力,边缘计算范式和人工智能技术的结合将推动智能制造等众多领域的高速发展。

在以ChatGPT为代表的大模型爆发至今,AI商用及大规模算力需求出现大量缺口,AI芯片厂商必然会在此过程中加速成长。

随着寒武纪云端智能芯片等产品的算力逐步提升,比如思元590等,依托技术和产品优势的不断积累和显现,有望在部分场景实现对英伟达高端芯片替代,从而拓展客户来源。

近期,我们也看到,寒武纪的客户类型确实正在优化,正在走出高集中度的单一发展困境,服务更多人工智能应用客户。

那么这是否意味着寒武纪大爆发的到来呢?

答案是否定的,寒武纪的未来,依然道阻且长,国内外竞争对手都在虎视眈眈。

国外巨头比如英伟达在云端和边缘智能计算市场份额的市场占有率高,无论是性能、生态等都拥有巨大优势,还有AMD、高通等,以及云计算巨头等。

而国内同样如此,比如华为公司的人工智能处理器,包括昇腾910和昇腾310处理器,采用自家的达芬奇架构,实力不容小觑。

03

元力总结

yuanlishe.cn

巅峰期拥有千亿市值的寒武纪,担负着太多国人的期许。如今经历过大涨大跌之后,市值砍去大半。

就 AI 芯片设计实力来说,寒武纪在国内的地位依然处于第一梯队。

比如公司自主研发五代智能处理器微架构,第六代智能处理器微架构正在研发中。在云端、 边缘端、终端三条产品线的所有智能芯片和智能处理器核均基于自研处理器架构研制。

甚至在研发投入方面,寒武纪每年都拿出远超过当年营收的资金投入研发。

但也看到,高强度的研发投入也加剧了持续的亏损,这也导致寒武纪不得不开始缩减研发投入。

目前,云端AI算力芯片渗透率处于低位,寒武纪依然在未来拥有较为广阔的成长空间。另外,英伟达芯片虽然强大,但由于被限制进入中国市场,对于寒武纪来说也算是留有机遇。

没有大模型,做出来都很落后