摘要:2023 年全球牛肉市场规模价值为 4366 亿美元,预计将从 2024 年的 4598.7 亿美元增长到 2032 年的 6564.4 亿美元,预测期内复合年增长率为 5.52%。预计美国牛肉市场将大幅增长,到 2032 年将达到 1573.6 亿美元的估值。

由于对牛排、碎肉和其他类似产品的需求不断增加,该市场正在经历逐步增长。越来越多的年轻消费者喜欢食用由这些产品制成的汉堡和面包卷。消费者饮食偏好的快速变化,消费者群体更倾向于动物蛋白产品,对预测期内的市场增长产生了积极影响。

2023 年全球牛肉市场规模价值为 4366 亿美元,预计将从 2024 年的 4598.7 亿美元增长到 2032 年的 6564.4 亿美元,预测期内复合年增长率为 5.52%。预计美国牛肉市场将大幅增长,到 2032 年将达到 1573.6 亿美元的估值。

由于对牛排、碎肉和其他类似产品的需求不断增加,该市场正在经历逐步增长。越来越多的年轻消费者喜欢食用由这些产品制成的汉堡和面包卷。消费者饮食偏好的快速变化,消费者群体更倾向于动物蛋白产品,对预测期内的市场增长产生了积极影响。

牛肉市场趋势对天然和无抗生素产品的需求不断增加,推动市场增长

近年来,对品牌产品的需求大幅增加。随着可支配收入的增加和美国等国家高端化趋势的出现,市场对带有标签的优质牛肉的需求大幅增长,例如认证安格斯牛肉 (CAB)、USDA Choice、USDA Natural、USDA Prime 等。这些标签可以通过保持多种质量标准来实现。消费者意识的增强和食品服务行业中销售认证安格斯牛肉的品牌渗透率的快速增长,进一步推动了优质牛肉的增长。例如,根据认证安格斯牛肉品牌发布的最新报告,2022 年认证安格斯牛肉产品的食品服务销售额增长了约 2.4%。消费者开始意识到食用由促生长激素和抗生素组成的肉类产品对健康造成的负面影响。因此,消费者对天然肉类产品的需求正在迅速增加。例如,总部位于美国的 Raise American 公司针对弹性素食消费者推出了 100% 草饲有机产品。

预计与肉类产品标签相关的规则和法规将变得更加严格。欧盟和美国等几个国家对提供各零售店所售产品的详细营养成分实施了严格的规定。这些法律的实施是为了建立消费者对这些产品的信任,并确保产品可以安全食用。

COVID-19 期间肉类生产和分销中断阻碍市场增长

COVID-19 危机严重影响了肉类制造所需原材料的生产和供应。由于物流中断,动物饲料材料的供应大幅下降。这增加了农场主饲养肉牛的成本,并影响了农场生产。在生产方面,由于工人感染,各种肉类加工厂要么关闭,要么以降低的产能运营。因此,动物农场主在各种肉类加工厂出售动物的选择有限。他们被迫对动物实施安乐死,这影响了他们在牛市的收入。因此,他们减少了动物生产,导致肉类加工厂的牛屠宰量受到影响,牛价上涨。

另一方面,零售市场的肉类需求在疫情期间飙升。消费者对不同切块的需求大幅增加。这些产品的供需失衡导致这些产品的全球现金价格上涨。例如,根据美国农业部 (USDA) 的数据,零售价比疫情前的市场价格高出 8%。因此,阿根廷等国政府被迫禁止向其他国家出口,以抑制通货膨胀。

增长因素新兴经济体可支配收入增加推动市场增长

人口可支配收入的增加是消费者对营养丰富、蛋白质丰富的肉类产品需求增加的主要因素之一。在中国和泰国等新兴经济体,此类产品的消费量有所增加,尤其是在中产阶级中。生活水平的提高和对动物蛋白重要性的认识不断提高,促使消费者将肉类产品纳入饮食中。

通过分销渠道增加销售以推动市场增长

全球不断扩大的肉类分销渠道预计将在未来几年支持牛肉市场的增长。在咖啡馆、酒店和餐厅外出就餐的趋势日益增长,导致餐饮业对肉类制品的需求增加。在线渠道日益普及,由于产品种类繁多且折扣方案多样,预计将进一步增加新鲜和冷藏产品的销量。此外,人们对新鲜产品健康性的认识日益加深,这主要支持了通过超市、大卖场、专卖店和在线零售等各种零售分销渠道销售的肉类。超市和大卖场是新鲜农产品的热门购买地点,因为那里有各种各样的肉类可供选择,而且产品的真实性有保证。通过电子商务购物的趋势日益增长,大大推动了它们通过在线零售店的销售。这些商店提供了订购多种产品并送货上门的便利,无忧无虑。在线购买新鲜肉类可确保其安全性和质量,因为卖家只有在产品获得某些食品安全组织认证后才必须展示该产品。

制约因素人们越来越意识到过度食用脂肪带来的健康风险,从而阻碍了市场增长

一些研究机构正在进行试验,以确定食用红肉的影响。例如,根据英国医学协会 (BMJ) 提供的一项研究,食用红肉产品会导致心血管疾病、2 型糖尿病和某些类型的癌症。过量食用未加工的红肉产品会使死亡率增加 9%。因此,营养学家建议人们减少红肉作为日常饮食的一部分的消费。这是影响美国、加拿大和欧盟等发达国家红肉产品总体消费的主要因素之一。

由于全球变暖和不可逆转的气候变化威胁日益加剧,环保人士正在发起抗议活动,以减少动物消费。动物农场被认为是温室气体的主要贡献者,减少肉类消费将减少动物的生产。一些消费者也转向纯素饮食,并从饮食中剔除动物源蛋白质产品。正在开展宣传活动,以与肉食爱好者建立联系,帮助他们了解肉类消费的负面影响。这些措施也导致了市场增长的下降。

牛肉市场细分分析按切块类型分析,碎肉占据主要市场份额,因为与其他切块相比,它更经济

市场上有不同类型的切块,即碎肉、牛排、烤肉和其他切块。在预测期内,碎肉占据了相当大的市场份额。与其他切块相比,碎肉更经济,因此不同经济阶层都能负担得起。市场上还有其他切块,如牛排和烤肉,用于准备不同种类的菜肴。这些切块用于高级餐厅,适合喜欢享受优质食品的人。

按分销渠道分析,零售渠道因供应增加而录得强劲的牛肉销售

牛肉在一年中的家庭支出中占很大一部分。大多数肉类产品的购买发生在各种零售店,例如超市和便利店,这些零售店拥有各种各样的肉类产品。此外,肉类产品采用卫生、美观的包装材料,有助于吸引顾客对产品的注意。这也有助于促进这些产品的销售增长。

此外,在线商店等新销售渠道可帮助消费者在家中舒适地购买这些产品。在 COVID-19 大流行期间,采用此类渠道购买肉类的情况有所增加,当时公共场所实施了封锁限制。预计未来这些替代渠道的使用将会增加。

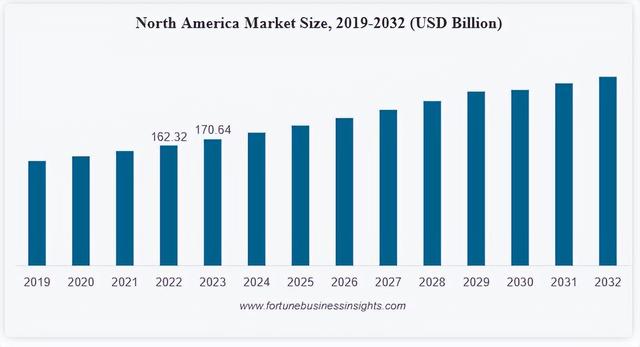

区域洞察2023 年,北美占据牛肉市场的主导地位,市场份额为 39.08%。牛肉已成为加拿大和美国等国家美食中不可或缺的一部分。节日期间,消费者可以享用各种各样的肉块,例如牛排和烤肉。因此,泰森食品和嘉吉等大型肉类制造公司不断尝试推出创新的产品,满足不同消费者群体的需求。汉堡和热狗等肉类快餐产品的流行也促进了该地区此类产品的销量增长。此外,为了帮助消费者做出更好的购买决定,美国和加拿大的立法者采取了严格的监管政策,根据产品表面的大理石花纹和脂肪含量对这些产品进行分级。

除北美外,亚太地区是全球市场上这种肉类的重要消费国。在过去的几十年里,该地区经历了快速的工业化和城市化,人口的可支配收入大幅上升。这导致对富含蛋白质、高质量和营养丰富的肉类产品的需求增加。因此,这些具有独特口味和风味的产品在消费者中的受欢迎程度显著提高。巴西和阿根廷是全球市场上这些产品的最大制造商之一。该地区的大片牧场使动物农场主能够开发各种各样的牛肉产品。由于消费者更喜欢食用营养丰富的食品,这为美国等主要制造国创造了机会,可以与哥伦比亚、智利和秘鲁等肉类制造商达成自由贸易协定,以扩大其影响力。此外,进入中国等新市场也帮助南美肉类制造商将其产品出口到新市场并扩大其影响力。欧洲是世界上最大的牛群之一,根据欧盟提供的数据,其牛群数量达 7800 万头。由于该地区奶牛品种繁多,因此该地区为不断增长的消费者群体生产出高质量的产品。法国、英国和德国是这些产品的主要消费国。但近年来,该地区肉类产品的整体消费量大幅下降。根据经济合作与发展组织 (OECD) 的数据,整体消费量下降了 10%。消费者对动物健康的担忧日益增加,心血管问题日益严重,是导致该地区此类产品整体销量下降的主要因素。牛海绵状脑病 (BSE) 疾病的爆发也削弱了消费者的信任。因此,已经建立了严格的监管框架来维护产品安全和质量。

牛肉市场主要公司名单主要市场参与者采用收购策略巩固市场地位

全球市场高度整合,几家大公司相互竞争以增加总收入。一些主要制造商包括 JBS SA、National Beef Packing Company, LLC、Tyson Foods, Inc.、Cargill, Incorporated 和 Danish Crown A/S。这些公司正在采用产品创新战略,并在地理上扩大其生产单位,以实现市场增长。公司还在努力整合其供应链,更好地控制生产过程。他们还采用区块链等最新技术来追踪牛病并确保产品安全生产。随着对创新肉类产品的需求不断增长,制造商正在努力寻找创新解决方案,以满足不同地区不同消费者群体的口味和偏好。