如今就连银行存钱也得看风向了?

十一长假期间,一则消息在朋友圈炸开了锅。

银行存款政策将迎来重大调整,特别是那些存款超过5万元的家庭,不得不重新考虑自己的理财策略。

不过面对这样的传闻,不少人都质疑它又是一则“假新闻”。

如果是真的,我们又该怎么办呢?

利率下调 影响几何

最近银行存款利率的变化引起了不少人的关注。

这次调整虽然看起来幅度不大,但对我们的钱包却有实实在在的影响。

拿三年期定存来说,利率从3%降到了2.5%。

乍一看只是0.5%的差距,但如果你存了10万元,三年下来就少赚了500元。

一年期定存的情况也差不多,利率从2.1%降到了1.75%,10万元一年就少了350元的收益。

五年期定存利率更是降到了1.8%,创下了新低。其他期限的存款利率也都在往下调整。

这种变化对不同的人影响不一样。如果你手头有大笔存款,影响就更明显了。

比如说你有100万元存款,利率下调0.15%,一年就少赚1500元。

对于那些存款不多的人来说,影响可能就没那么大。

但是对于退休的老人们,特别是那些靠利息过日子的,这可就是个不小的打击了。

原本退休工资就不多,每个月利息还减少了,这无疑加剧了老人们的焦虑。

利率调整还可能改变人们的消费和投资习惯。

有些人可能会想,既然存钱赚不到多少利息,不如把钱花出去。或者有人可能会去尝试一些风险更高的投资,希望能赚更多。

但也有人可能会更加小心谨慎,减少开支,把钱攒起来以备不时之需。

可下降的不只是存款,其他理财产品的收益也在下降。

银行理财产品的收益率从4%-5%降到了3%-4%,货币基金的收益率也从2.5%左右降到了2%左右。这让很多人在理财时感到更加困难。

从整个经济的角度来看,利率下调可能会刺激经济增长,因为借钱成本变低了,企业可能会更愿意投资。

但是,如果利率长期保持在低位,可能会导致资产价格过高,甚至引发通货膨胀。

对于银行来说,调整利率是为了平衡收支。现在银行手里积压了不少现金,需要想办法运用起来。

大额存取新规解读

不仅如此,银行还推出了一些新规定,这些规定主要涉及大额存取款和大额存单,对我们日常生活可能会产生一些影响。

首先,大额存取款现在需要提前预约了。

如果你要存取50万元以上,得提前一天通知银行。要是金额超过100万元,那就得提前三天预约。即使是5万元以上的存取款,也需要提前报备。

而且,银行工作人员会详细询问这些大额存取款的用途。

说到大额存单,它指的是30万元以上的定期存款凭证。

虽然利息可能比普通存款高一些,但也存在一些风险。

比如说,你可能一时半会儿拿不出这笔钱来用,这就是所谓的流动性风险。

还有就是信用风险,万一银行出了问题,你的钱可能会受到影响。

不过,我们国家有存款保险制度,每家银行的赔付上限是50万元。

这意味着,即使银行真的倒闭了,你在这家银行50万元以内的存款也是有保障的。

这些新规定有好有坏。好处是可以增强银行的监控能力,提高整个金融系统的安全性。

但缺点也很明显,给一些储户带来了不便。

存取款的程序变得更繁琐了,可能会影响一些人对银行的信任。

对不同的人来说,这些规定的影响也不一样。

对普通储户来说,影响可能不大,因为大多数人平时存取的钱都不会那么多。

但是对于经常进行大额交易的个人或企业来说,影响就比较大了。

他们可能需要更多的时间和精力来安排资金。

同时,老年人可能是最需要注意的群体。因为这些新规定可能会让一些不法分子有机可乘。

比如,骗子可能会假装是银行工作人员,借口要核实大额存款信息,实际上是想骗取老人的钱财。

理财之道

面对当前的经济形势,我们需要好好思考如何保护和增加自己的财富。

通货膨胀就像一只无形的手,悄悄地蚕食着我们的钱包。

为了应对这种情况,我们可以采取一些多元化的理财策略。

对于手中有些存款的人来说,可以考虑一些低风险的金融产品,比如国债或者银行的理财产品。

这些虽然收益不高,但比较稳定,能够在一定程度上抵御通货膨胀的影响。

另外,我们不妨把目光投向实体经济,寻找一些被动收入的机会。

比如,新能源汽车和生物科技这些行业现在很热门,可能会有不错的发展前景。

当然,投资之前一定要做好功课,不要盲目跟风。

对于手头有一定资金的人来说,投资写字楼或商铺也是个不错的选择。这样可以通过收取租金来获得稳定的收入。

不过,这种投资需要的资金量比较大,而且也有一定的风险,需要慎重考虑。

无论选择哪种投资方式,提高自己的金融知识都是很有必要的。

我们要学会理性看待利率的波动,做好利率可能会继续下调的心理准备。

如果发现有长期高收益的产品,可以考虑尽早锁定。

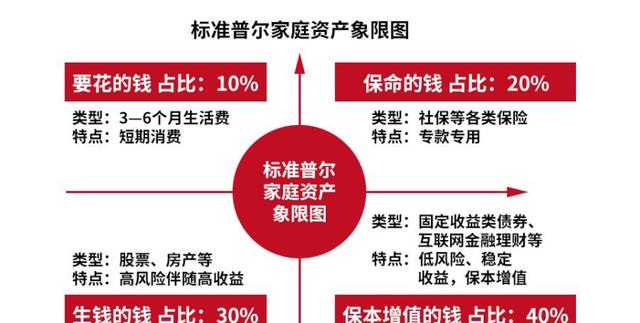

具体来说,就是把收入分成四部分:

40%用于保本升值,比如存入银行;30%用于投资,可以买些股票、基金、黄金或者房产;20%用来买保险,以防意外和重大疾病;剩下的10%则用于日常开销。

这个方法可以帮助我们更好地分配资金,增强家庭抵御风险的能力。

当然,最重要的还是要踏实赚钱。

好消息是,2024年第一季度,我国人均可支配收入已经超过了11500元。

从2024年1月1日开始,最低工资标准也有了新的调整。这些都是国家为了缩小收入差距所采取的措施。

除此之外,国家还在完善市场要素配置,取消户籍制度限制,并通过税收和转移支付等方式来调节收入分配。

这些政策都旨在让我们的生活变得更好。

无论如何,理财的关键在于长期坚持和不断学习。让我们一起努力,为自己和家人创造一个更加稳定、富足的未来。

结语

面对不断变化的经济环境和金融政策,我们需要提高金融素养,采取多元化的理财策略,根据个人情况制定长期规划,在踏实赚钱的基础上增强家庭抗风险能力,以积极态度应对挑战。

参考文献:

1.环球时报:《存款利率下调,投资者该如何打理自己的钱袋子?》-2024-10-6

2.澎湃新闻:《事关你的存款,官宣下调》-2024-7-26

3.广州日报:《大额取款多需预约、询问用途》2024-6-21

4.环球时报:《31省份最低工资表出炉,你的工资不能低于这个数》-2024-1-22