1990年至今,长三角地区上演了一场波澜壮阔的经济版图重构。

上海从改革开放初期的“经济霸主”逐渐转向“龙头引领”,苏州、无锡、常州则从默默无闻的工业卫星城,蜕变为支撑区域发展的“三驾马车”。

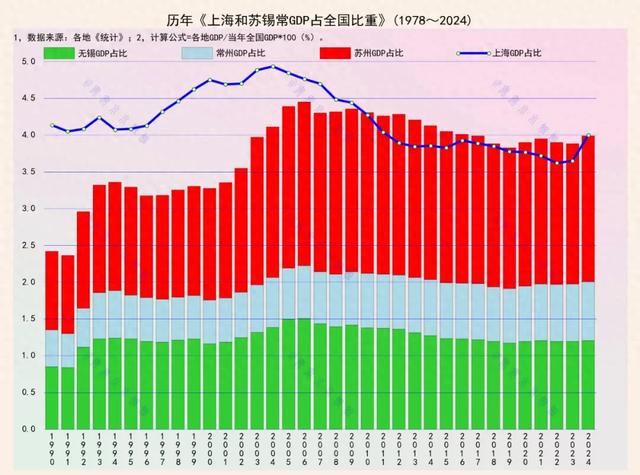

数据显示,1990年以来,上海GDP占全国比重的峰值为5%,之后持续下滑,到2024年占比仅有4%。

而苏州以年均0.3%的增速稳居苏锡常之首,2024年占全国比重达到2%,无锡虽增速较缓,但整体呈上升趋势。

这一变迁背后,既折射出中国工业化进程中的结构性调整,也揭示了区域协同发展的深层逻辑。

一、上海:巅峰后的理性回归

作为中国最早开放的窗口城市,上海在1990年代凭借浦东开发开放的政策红利,GDP增速连续十年超过10%。

然而,这种高速增长模式高度依赖土地财政和外资投入,也带来了人口激增、房价飙升、环境压力等问题。

从图表可见,上海GDP占比自2000年起进入下行通道,2008年降至4.5%,2024年进一步收缩至4%。这一趋势并非“衰退”,而是经济结构主动转型的结果:

产业升级倒逼:上海逐步退出劳动密集型制造业,转向金融、航运、科创等服务业(2023年第三产业占比达75%)。

空间布局优化:通过设立临港新片区、虹桥国际枢纽等战略平台,引导部分产业向长三角腹地疏解。

政策导向调整:国家“十四五”规划明确上海为“全球城市核心功能区”,而非单纯的经济总量竞争者。

二、苏州:制造业神话与长三角一体化的双重红利

苏州的崛起堪称中国县域经济的典范。1990年其GDP占比仅1.2%,而2024年跃升至2%,成为苏锡常经济总量第一的城市。这一跨越式发展源于两大核心优势:

制造业集群化优势:苏州工业园区是中国与新加坡政府间的合作项目,吸引了众多跨国企业入驻,形成了以电子信息、生物医药为核心的完整产业链。

长三角协同发展的战略支点:苏州紧邻上海,承接了后者外溢的科技、人才和资本资源。

长三角一体化上升为国家战略后,苏州通过“沪苏通铁路”“示范区先行启动区”等基建项目,进一步强化了对周边区域的辐射能力。

三、无锡与常州:稳定增长的差异化路径

相较于苏州的爆发式增长,无锡和常州选择了“稳中求进”的发展策略:

无锡:高端制造的突围战

依托物联网、集成电路等新兴产业,无锡在2024年GDP占全国比重达到1.2%。

图表数据显示,无锡GDP增速虽低于苏州,但波动幅度更小,展现出更强的抗风险能力。

常州:新能源装备的弯道超车

常州聚焦轨道交通装备、光伏新能源等领域。

尽管其GDP占比仅为0.8%,但在细分领域话语权显著提升,例如全球1/3的轨道交通牵引系统产自常州。

四、区域格局演变的三大启示

“单核驱动”向“多极共生”的必然性

上海经济占比下降,并非竞争力衰退,而是通过功能疏解为长三角其他城市创造了发展空间。苏锡常的崛起,则填补了产业链中高端制造、精细化工等空白领域。

产业升级与区域协同的耦合逻辑

苏州的成功证明,县域经济可通过深度融入区域产业链(如“上海研发+苏州制造”模式),实现跨越式发展。

政策导向与市场选择的动态平衡

无锡和常州的经验表明,地方政府需在产业规划中兼顾前瞻性与灵活性。例如,常州通过设立“新能源之都”专项基金,精准扶持动力电池、氢能等赛道。

每年上交国家多少钱?抵某些省份几百年还多吧[得瑟][得瑟][得瑟][得瑟]

共同发展才是正道!为人民服务才是正道!

苏州GDP几十年一直排名前几,无锡也是,近年来反而退步了,上海很多区都没发展起来,还辐射别人[捂脸哭]

卖地卖房占比多少,高房价支撑