回顾11月的炼焦煤市场,全月行情处于价格下行的区间当中。市场笼罩在一片悲观的情绪当中,煤价阴跌不止,下游采购消极,各煤种跌幅在90-250元/吨。成交情况来看,11月炼焦煤线上成交率降至72.6%,环比上月下降7.6个百分点。

进入12月,随着天气转冷,春节假期临近,下游将逐步进入冬储节奏,补库需求进一步释放,有望支撑煤价止跌反弹。但从目前焦煤基本面来看,炼焦煤供应仍显宽松,上中游库存面临较大压力,叠加钢材进入淡季,高炉面临季节性减产,供需矛盾将进一步凸显,冬储给到炼焦煤的提振作用预计有限,煤价反弹高度不宜过分乐观。

一、炼焦煤价格

(1)产地价格

11月国产炼焦煤价格进一步下跌,全月降价未见收敛趋势,大部分煤种已经跌破年内低点,且仍有继续下跌预期。整体降幅来看,由于配焦煤种价格已在低位,成本支撑较强,跌幅较为有限,子长气煤本月下跌90元/吨;骨架煤种溢价过高,下游压价意愿较强,整体降幅较大,与配焦煤种间价格缩小。安泽低硫主焦煤已降至1560元/吨。

Mysteel国产炼焦煤现货价格(单位:元/吨)

(2)进口煤价格

11月进口炼焦煤市场同频下跌,蒙煤、俄煤等主力煤种跌幅继续扩大。蒙煤方面,部分中小贸易商已陷入盈亏边缘,已开始封盘停售。但头部贸易商仍利润空间,正降价抛售。现甘其毛都口岸:蒙5#原煤1040,蒙5#精煤1330。港口现货方面同样成交冷清,除部分煤种有少量成交之外,市场多以报盘询盘为主,采买行为稀少,Elga肥煤河北港口1250元/吨,山东港口1230元/吨;伊娜琳肥煤河北港口1260元/吨,伊娜琳肥煤山东港口1250元/吨。

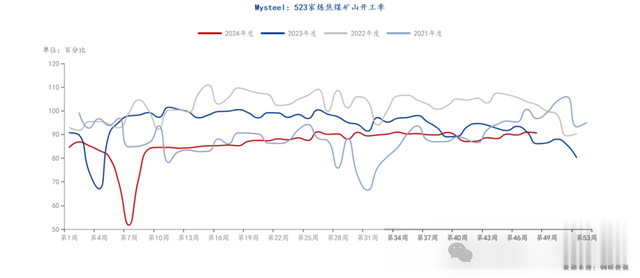

二、炼焦煤供应

(1)国内供应

11月炼焦煤产量继续稳步增长,产量较上月同比小幅回升。我网523家炼焦煤矿山数据显示,11月29日矿山开工率为90.65%,较上月同期上升2.01%。目前国内煤矿产量在稳步回升当中,根据《2024年山西省煤炭稳产稳供工作方案》,今年山西将在确保安全生产前提下,全省煤炭产量稳定在13 亿吨左右。数据显示今年前10月山西省规上原煤累计产量为104457.8万吨,距离13亿吨的目标仍有不小差距,预计12月份山西煤炭产量不会有大幅缩减。但是考虑到12月份安全生产月,煤矿生产会较以往相对谨慎,产量预计与11月相差不大。

(2)进口煤供应

据海关总署最新数据显示,2024年10月份,中国进口炼焦煤总量达995.7万吨,环比下跌3.92%,同比下跌4.07%。整体来看,10月进口炼焦煤环比呈增幅最大的为澳大利亚,环比增长26%,减幅最大的为加拿大,环比下降52%,其余国家进口量,除俄罗斯小幅增长外,环比9月均有不同程度下滑。

三、炼焦煤需求

根据铁水产量来看,11月整体煤焦需求处于年内的相对高位,全月基本在235万吨左右。但是从目前炼焦煤的基本面来看,炼焦煤的供应基本可以满足240-245的铁水产量。所以由于供应端的过剩,导致焦钢采购煤的可选择性变大,下游拿货消极,压价意愿较强。而由于行情下跌,贸易商出货难度较大,拿货意愿不足。除非手持下游订单合同,才会选择进场采购,投机需求低迷。不过我们可看到,进入11月下旬之后,北方天气急剧降温,部分库存偏低的焦企开始逐步提升炼焦煤库存,需求也有一定回暖。但整体补库力度不大,难以支撑煤价企稳。

四、炼焦煤库存

由于供应过剩的基本面格局难改,产业链上下游炼焦煤总库存继续累库。从库存结构来看,11月中上旬依旧延续着上游累库,下游去库的态势。进入下旬之后,西北焦企率先开始冬储补库,焦企告别连续数周的去库态势,焦煤库存和可用天数开始回升。煤矿坑口端库存也开始去化。但是由于主产地煤价持续下跌,蒙煤性价比降低,口岸成交冷清,甘其毛都库存已经累库到创纪录的438万吨。

五、展望

展望12月炼焦煤市场,焦点仍在一年一度的冬储行情。因为煤矿春节放假停产的缘故,焦钢企业必须在煤矿物流放假之前补库拿货,所以冬储对于焦钢企业来书仍是规定动作。但是近年由于焦企的盈利不佳,疫情结束之后物流梗阻问题减轻,今年来冬储补库的力度也在减弱。并且目前炼焦煤供应充足,多数焦企有意延缓补库节奏。但是2025年春节假期较往年前置,留给下游补库的窗口期收窄。虽然12月钢厂面临积极性减产,铁水产量有下滑至230万吨以下的预期,但补库需求有望抵消下游减产带来的需求下滑,煤价有望在12月迎来止跌,但基本面的矛盾预计将拖累煤价上涨幅度与上涨时间。

文章来源:煤炭视界