数据背景:上海发布的2024年统计公报,披露了一组令人意外的数据:2024年上海外来人口数量锐减24万,总量首次跌破千万大关。外来人口作为住房租赁市场的重要需求群体,其规模的急剧下降,如同投入平静湖面的巨石,对上海住房租赁市场产生了显著冲击。

一方面,租赁需求端人口萎缩;另一方面,保障性租赁住房大量入市,未能及时匹配市场变化。在这双重因素的作用下,上海住房租赁市场租金乏力,陷入低迷态势。

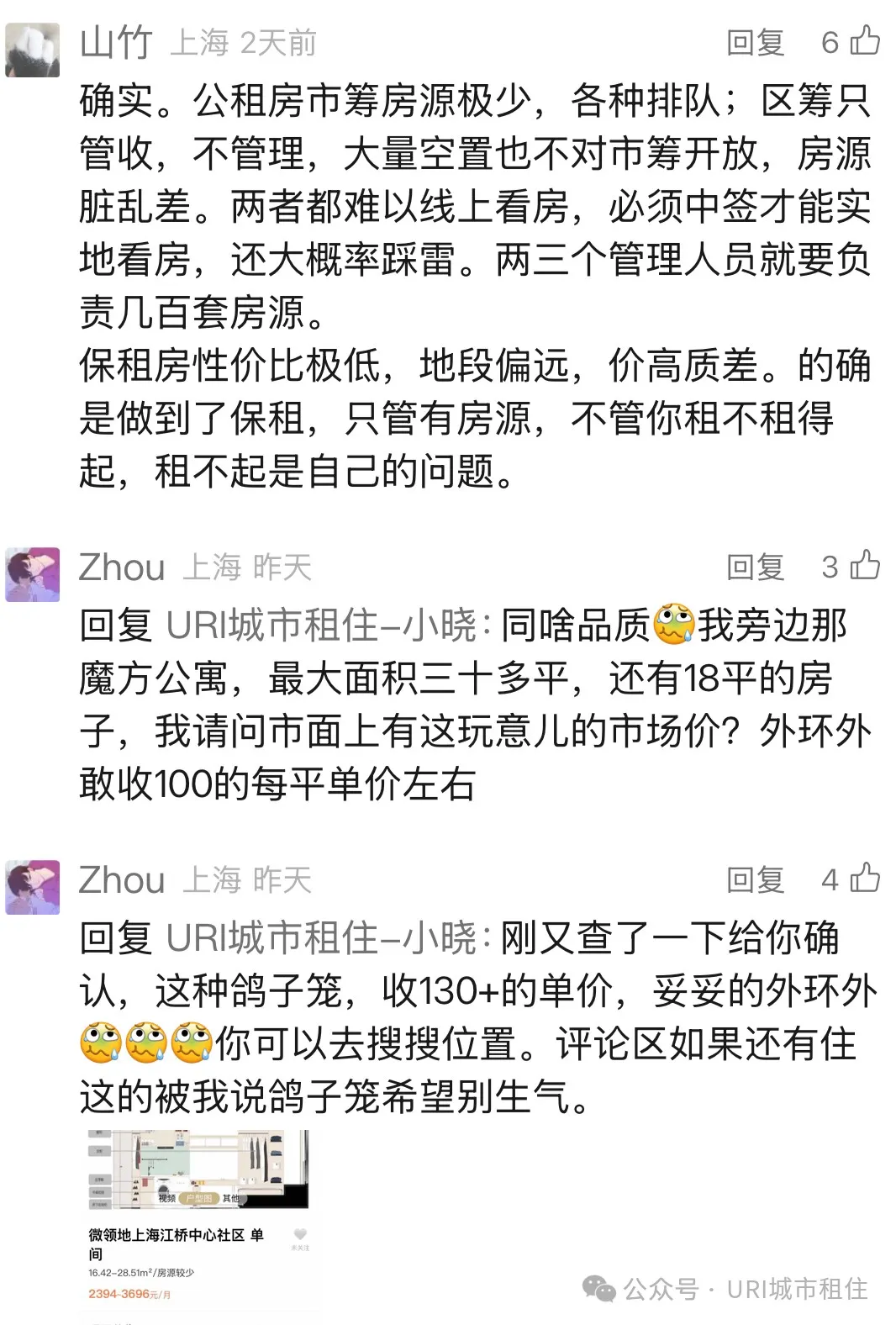

近期,URI后台收到大量留言。其中,不少人反馈了对保障性租赁住房的看法,与此同时,围绕主打“小户型”的市场化公寓品牌,不少负面成见也随之涌现。

本期,URI将结合后台观众的留言,深入剖析公寓行业的发展脉络,探寻行业前行的新方向 。

⬇️后台留言展示(不代表本号立场):

URI有话说:

上海租赁市场的阵痛,本质是快速城市化进程中政策滞后与市场变化的矛盾。

现状:供需失衡下的租赁困局

1. 人口负增长削弱租赁需求

上海外来人口从2020年的1048万降至2024年的983.5万,降幅达6.4%。外来人口是租赁市场主力军,其减少直接导致需求收缩。数据显示,2024年上海居民生活用水量、液化气用户数均下降,侧面印证居住需求减弱。

2. 保障性租赁住房市场尚有一定提升空间

在这一过程中,用户反馈的一些问题值得重视:

定价待优化:以某些外环外区域为例,部分小户型保租房单价达到130元/㎡,高于同地段市场租赁房源的价格。

管理精细化不足:部分区统筹的保租房房源空置率偏高,同时,租客反映看房手续复杂,且部分房源存在质量问题。

租金调整机制灵活性欠缺:保租房租金按每年2-5%的幅度递增,在当前市场化租金呈下行趋势的背景下,两者形成反差。

这些问题使得保租房在满足居民需求方面,尚有一定的提升空间。部分保租房定价相对较高、位置较偏,在一定程度上加剧了租赁市场的结构性矛盾。

3. 市场化“小户型”公寓的生存危机

URI观察发现,以小户型、低总价为卖点的市场化品牌公寓,面临三重挑战:

1.租金天花板低:目标客群(低收入者、年轻人)支付能力有限,租金上调空间小。

2.性价比遭质疑:18-30㎡的极小户型单价畸高,被讽为“面子工程”“毫无生活品质”。

3.政策挤压:保租房凭借政策优势分流客源,市场化公寓生存空间受挫。

4.产品老旧:市场化房源很多为改造项目,开业多年产品老旧,需要进一步迭代,但考虑到成本问题,很多企业没有重视这部分。

症结所在:政策与市场衔接不足

保租房定价机制不成熟:政策要求保租房租金为市场价九折,但实际操作中因国企基建成本高(自负盈亏)、缺乏弹性调整,导致部分项目租金定价不低。

产品定位错配:“小户型”公寓本为解决“住有所居”,却因单价过高背离初衷,沦为“穷人租不起、中产看不上”的鸡肋产品。

供需信息不透明:保租房申请门槛复杂,反映资源配置低效。

未来出路:转型与重构

1. 政策层面:建议动态调整,贴近市场

【1】建立保租房租金与市场价联动机制,引入第三方评估,实行实时调变管理。

【2】推动市筹与区筹房源互通,开放线上看房,减少空置浪费。

2. 企业层面:建议差异化突围,服务增值

产品升级:优化户型设计,提升空间利用率(如loft、多功能家具),老旧项目改造提升。

客群拓展:从“低价刚需”转向“品质租赁”,吸引年轻白领。

社区运营:增加共享办公、社交空间等增值服务,提高租户粘性。

3. 市场层面:数据驱动,精准匹配

【1】利用大数据分析需求分布,避免盲目扩建“鸽子笼”户型。

【2】推动保租房与市场化公寓错位竞争,前者保障基础居住,后者满足升级需求。

URI观点:

未来,“小户型”公寓若想破局,需跳出“低价内卷”陷阱,通过产品创新与政策协同重新定义价值。否则,在外来人口持续流失与保租房挤压下,这类产品或将沦为时代转型的注脚。

信息来源:公开内容,粉丝留言

撰文: URI研究中心

内容审核:韩晓

内容复核:木兮

运营编辑:树懒