你好呀,我是持续关注养老的米米。

俗话说,“工作一辈子,退休是个坎”。

这不,前几天一位铁粉老王,向米米咨询,说他今年3月退休,让我帮忙看看他的退休金是不是发少了?

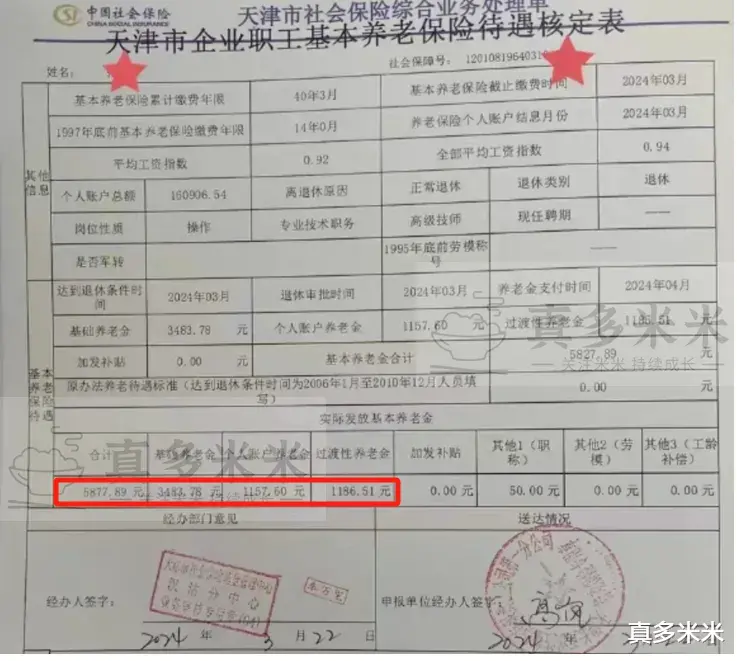

老王是天津一国企的技术工人,1983年参加工作,2024年3月退休,工龄40年。他的养老保险缴费指数0.8,个人账户累计金额160906.54元,这是什么概念?我们一步步算算看。

按照天津2023年的养老金计发基数9000元为例,具体核算如下:

基础养老金=3483元;

个人账户养老金=160906.54÷139=1157元;

过渡性养老金=1186元;

老王每月能领.取的养老金总额为:5877.89元

看到这个数字,老王却笑了:“其实比我预想的要多。要知道我们厂很多提前退休的老同事,现在每月也就四千出头。”

说起这个,就不得不提影响养老金的几个关键因素:

1.工龄越长越划算;以老王为例,多工作5年,养老金能多出近千元。难怪现在不少人选择延迟退休。

2.缴费基数很重要;同样工龄的人,因为历年的缴费基数不同,退休金可能相差上千元。这也是为什么国企、央企退休人员的待遇普遍较高。

3.个人账户余额是个宝,很多人不重视每月的养老保险缴费,其实这就是在为未来养老“存钱”。老王的16万余元个人账户余额,每月就能转化为1157元的养老金。

有伙伴可能要问:现在退休待遇到底算高还是低?

说实话,这个问题很难有标准答案。

根据米米了解的情况:

天津企业职工养老金中位数约在4500元左右,80%的退休人员养老金在3000-6000元之间,少数优.质企业退休人员能达到8000元以上。

所以老王的5553元,确实属于中等偏上水平。

不过米米想说的是,与其纠结别人的退休金,不如关注自己的养老规划。在职时多关注养老保险政策,合理规划缴费,才是正经事。

记住,养老金不是天上掉下来的馅饼,而是我们用青春年华换来的保障。提前了解政策、科学规划未来,才能安享幸福晚年。