预测一:人形机器人市场空间展望--全球可达数万亿级别,不逊色于3C、新能源汽车

人形机器人在AI时代有望商业化落地。电动车巨头特斯拉于2021年宣布将推出人形机器人产品“Optimus(擎天柱)”,至此,人形机器人批量生产的商业化时代拉开序幕。国内重量级玩家不断增多,小鹏、小米等公司入局人形机器人领域。2021年Walker X发布,视觉定位导航和手眼协调操作技术全面升级,使得Walker X可以更生动地与人交互,还学会了下象棋。2022年8月,小米首款全尺寸人形仿生机器人CyberOne正式亮相。2023年10月,小鹏推出了自研的人形态双足机器人PX5,2024年10月小鹏希望人形机器人在自己工厂里面初步使用。华为等公司积极布局人形机器人领域。2023年6月19日,东莞极目机器有限公司成立,该公司由华为技术有限公司全资持股,注册资本为8.7亿元,市场预期华为也将入局人形机器人领域。

人形机器人应用场景广泛,是工业机器人与其他自动化设备的有力补充。马斯克预期人形机器人可以用于车辆周边、生活居家、工商业和外太空场景。根据我国工信部印发的《人形机器人创新发展指导意见》,人形机器人未来拓展的应用场景包括:①特种领域,面向恶劣条件、危险场景作业等需求,人形机器人将应用于警戒守卫场景,以及民爆、救援等特殊环境。②在制造业中,面向结构化生产制造环节,人形机器人将应用在在装配、转运、检测、维护等工序;面向非结构化生产制造环节,人形机器人将与设备、人员、环境实现协作交互能力,支撑柔性化、定制化生产制造。③在民生领域,人形机器人将应用于生命健康、陪伴护理等医疗、家政场景以及农业、物流等场景。

预测二:2024年全球风电装机增量来自国内海风,主机盈利或具备向上弹性

预计2024年国内海上装机保持同比80%以上增幅,新增海风装机10-12GW,陆上装机同比持平,预计为60GW,预计2025年电网消纳水平提升,陆风装机有望实现增长,2024年国内风电增量主要来自海风。海外预计2024年海外陆风新增装机同比持平,海风装机2024年预计同比基本持平或小幅提升,2025年海外海风装机有望迎来上量。

预测三:本轮光储库存周期有望在2024年上半年见底,板块有望在春季复苏

在年底去库周期下,产业链价格进一步回落,预计年底左右硅料价格低点出现。目前产业链已逐步进入产能出清阶段,后续需求则是重点需要看光储&光氢平价时点。目前光+储LCOE已显著低于煤电,光伏制氢则有望在2026-2027年实现完全平价。

光伏:把握行业格局及新技术变化,继续看好TOPCon产业链

2024年行业整体供大于求,产业链价格及盈利将呈“L型”底部,具备成本、技术优势的企业市占率能够提升,重点关注行业格局演变。我们判断双面poly若能顺利导入,TOPCon未来2-3年内将依然会是主流技术路线。

储能:关注地面电站逆变器、大储PCS,以及海外集成等环节

今年国内装机预计达到35GWh,同比增长100%以上,但电池、集成环节出现miss,主要是产能过剩、格局较差、价格战激烈导致毛利、净利损失之故,PCS环节则格局较好,价格、毛利稳定。展望明年,仍看好国内大储需求,推荐量增利稳的PCS、地面电站逆变器环节。

预测四:氢能需求将持续翻倍,有望成为电新最具潜力的投资方向

2024年需求有望保持高增速,价格端仍有下行压力,基于氢能中长期规划的25年50000辆保有辆目标,我们给予24/25年国内燃料电池车推广11300辆/21000辆,同比均实现约100%增速,但目前来看,产销量能见度仍待城市群新一期推广目标及招标落地后进一步清晰。从城市群分布来看,河北及广东目标设定较高,分别在示范城市群期间推广7710/10000辆燃料电池车,将是24/25年的市场增量主体。从车型结构来看,24年上海城市群对乘用车无推广计划,31吨以上重卡车型占比从19%提升至53%,有望成为24年燃料电池装机的主力车型。

预测五:2024年渗透率在40%基础上再上一步,核心是“燃油车下一代产品”的特性,关键是快充和智能化

新能源汽车销量和渗透率的主要矛盾在供给,供给核心是竞争力,竞争力关键在性价比和新技术。当然需求端消费能力、电价油价水平等也有影响,但影响有限。

2019年以前核心矛盾是补贴政策,其车型不具备竞争力和新引力;2020年起随着特斯拉Model 3国产化及本土产业链供应,成为第一款B级爆款产品,开始具备“燃油车下一代产品”的苗头;2021年供给端开始向全受众、全价格的策略发展,同时技术上CTP2.0,刀片电池开始大范围应用,本土供应链降本明显,渗透率快速提升至20%平台;2022年起对于边际受众要求更好的成本、配套和安全性,比亚迪王朝系列全面发力,新势力车型周期酝酿争取中高端领域。

2023年起车型多样性对渗透率的提升开始钝化,站在40%渗透率展望50%渗透率过程中核心矛盾是体现与燃油车的根本性差别,一方面补足续航的短板,如快充,充电桩等,另一方面电动车竞争力核心是智能化,智能驾驶给新能源汽车使用带来质的提升,当然所有建立在低成本的基础上,新方向降低成本是核心逻辑。

预测六:华为产业链将显著受益于智能驾驶渗透和新车型周期,智能驾驶24年多点开花

2024年华为产业链将显著受益于智能驾驶渗透和新车型周期。当前华为智能驾驶技术位于国内第一梯队水平,品牌号召力和渠道能力强,合作伙伴生态圈基本形成。未来赛力斯问界、奇瑞智界、江淮和北汽“两界”的车型将陆续推出,四家智选车合作伙伴车型放量。与此同时,华为与长安汽车通过合资公司形式进行深度合作,未来一汽、智选车伙伴等其他车企有望入股,意味着华为的合作伙伴将不断扩容,相关零部件和整车企业有望迎来机会。

主流车企L0-L2级智驾车企落地较多,开始从L2迈向L3,推进落地城市NOA。部分车企的自动辅助导航驾驶功能已逐步从泊车过渡到高速再到城市路况。目前诸多车企的自动辅助导航驾驶系统已基本初具多场景的自动驾驶能力,如“蔚小理”、智己、华为等。部分企业的城市NOA系统如小鹏城市NGP、华为城市NCA,已经开始在部分城市实现投放,2024年将有更多主机厂入局城市场景高阶智驾。

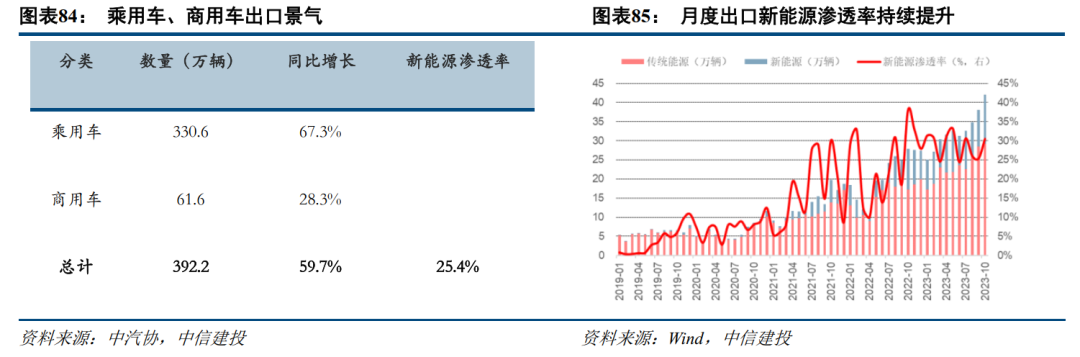

预测七:2024年汽车出海仍呈鲜明成长性,自主车企通过建厂、合资等实现长期发展

汽车出海持续高景气,总量&结构全面向好。从总量维度来看,2020年以来中国汽车出口持续景气,2020至2023年1-10月销量同比增长-2.8%/102.5%/54.4%/59.7%。出口销量实现“三级跳”是外部供应链受阻机会下,自主车企制造能力追平、电动化能力领先海外车企的必然结果,呈现长期成长性。2023年虽然外部供应链扰动逐步消退,但是中国汽车出口已经进入良性循环,实现高基数下的高增长。2023年10月中国汽车出口销量达到48.4万辆,继续创造历史新高。

我们认为2024年汽车出海仍呈鲜明成长性,自主车企通过建厂、合资等实现长期发展。汽车出海中长期逻辑持续演绎,支撑总量成长性:燃油车领域,中国车企凭借强大制造能力和性价比优势实现“人有我优”,进入俄罗斯、东南亚等市场;新能源车领域,海外新能源渗透率仍低,中国车企通过输出优质电动化能力实现“人无我有”,持续开拓欧洲、大洋洲等高势能市场。电动化是全球确定性趋势,而中国车企前瞻性布局,先发优势明显。需求侧来看,世界各地电动化进程有快慢之分,但新能源渗透率均处于发展早期且稳步向上:2023年10月,美洲/非洲中东/东南亚的新能源渗透率分别为7.76%/5.26%/3.74%,同比+2.43/+3.96/+2.24pcts。中国车企在新能源技术和相关产业链实现了领先,先发优势将持续转化成出海动能。

文章内容整理于中信建投,版权归对方所有,本文仅作转载,侵删。