“蔚小理”曾经的新势力三强,如今似乎只剩下蔚来还在苦苦追寻销量的密码。理想和小鹏都找到了各自的节奏,一个深耕家用SUV市场,一个主打“智价比”,销量稳步攀升。唯独蔚来,高端定位的标签牢牢贴在身上,却似乎成了阻碍其进一步扩张的枷锁。 子品牌乐道的失利更是雪上加霜,曾经被寄予厚望的“走量担当”,如今却深陷销量泥潭,让人不禁疑问:蔚来,到底怎么了?

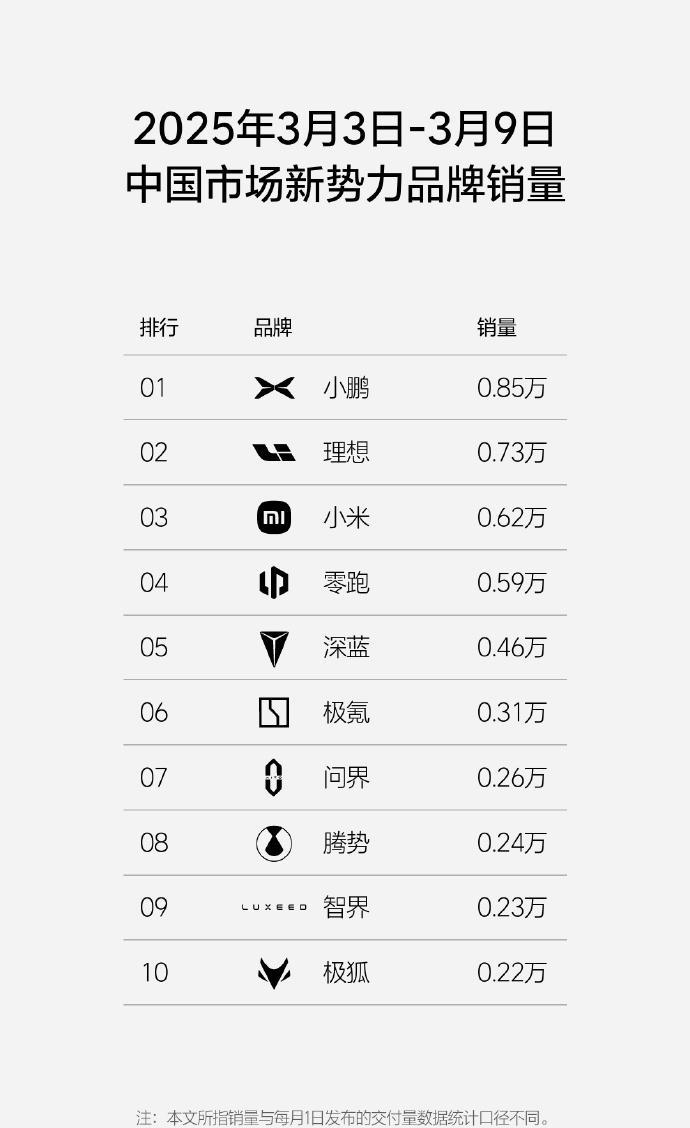

乐道L60的市场表现无疑令人失望。虽然短暂地突破过万辆的销量大关,但昙花一现之后便迅速回落,甚至拖累了蔚来整体的销量,使其跌出了新势力品牌销量周榜前十。乐道CEO曾经雄心勃勃地定下月销过万的目标,如今看来却成了难以企及的梦想。这种巨大的落差,引发了业内外的广泛关注和讨论。

那么,乐道L60的问题究竟出在哪里?许多人将矛头指向了产品本身,但仔细分析其产品力,却发现并非如此。乐道L60继承了蔚来的换电优势,在20万级纯电动SUV市场中独树一帜。同时,它还搭载了900V高压平台,百公里耗电量低至12.1kWh,甚至优于特斯拉Model Y。此外,在性能、舒适性、安全性以及智能驾驶等方面,乐道L60也达到了同级别车型的平均水准。这样一款看似没有明显短板的产品,为何会在市场上遭遇滑铁卢?

外部环境的残酷竞争是不可忽视的因素。20万级纯电动SUV市场早已是一片红海,智界R7、阿维塔07、极氪7X等强劲对手虎视眈眈。作为新品牌的乐道,在品牌知名度和市场认可度方面,与这些老牌劲旅相比, naturally处于劣势。而且,乐道L60虽然支持换电,但却并非所有换电站都兼容,这也在一定程度上限制了其换电优势的发挥。

更深层次的原因,或许在于乐道自身的战略定位和运营策略。虽然乐道CEO声称其用户与蔚来用户重叠率很低,但两者在品牌形象和服务体系上的差异,却让消费者难以真正将乐道视为一个独立的品牌。乐道车主无法享受NIO House等蔚来车主的专属权益,这种“区别对待”无疑会影响消费者对乐道品牌的认知和好感度,甚至可能被解读为品牌内部的“等级差异”。

此外,产能不足也是制约乐道发展的重要因素。乐道L60与蔚来其他车型共线生产,产能爬坡缓慢,导致交付周期过长,错失了市场先机。在竞争激烈的市场环境下,消费者的耐心是有限的,一旦等待时间过长,很容易转向其他品牌。

面对乐道L60的困境,蔚来开始了组织变革,试图通过合并蔚来和乐道的交付渠道来降本增效。这一举措的背后,是蔚来对于盈利压力的担忧。根据蔚来发布的财报数据,2024年第三季度,蔚来净亏损50.6亿元,同比增长11%。乐道和萤火虫两个子品牌的投入,无疑加剧了蔚来的亏损压力。李斌曾透露,乐道的月销量需要达到2-3万辆才能实现盈亏平衡,长期目标是5万辆。然而,以目前乐道L60的市场表现来看,要实现这一目标,难度极大。

为了扭转颓势,乐道计划推出多款新车型,其中最受关注的莫过于旗舰SUV——乐道L90。这款车预计将于2025年第三季度上市,将延续纯电动+换电的技术路线。然而,在混动车型占据主导地位的家用SUV市场,乐道L90能否获得消费者的青睐,仍是一个未知数。

与理想和小鹏相比,蔚来的销量困境更突显了其战略定位的局限性。理想专注于家用SUV市场,凭借精准的定位和产品力,迅速站稳了脚跟。小鹏则主打“智价比”,通过高配置和低价格的策略,赢得了年轻消费者的青睐。而蔚来,虽然在高端市场取得了一定的成功,但在下沉市场却缺乏足够的竞争力。

蔚来目前最大的问题在于缺乏一款真正走量的爆款车型。无论是ES系列还是ET系列,都未能像理想ONE或小鹏P7那样,在市场上引发强烈反响。这使得蔚来在销量上始终无法与理想和小鹏抗衡。乐道L90的推出,被视为蔚来扭转乾坤的关键,但能否成为真正的“救世主”,还有待市场检验。

展望未来,蔚来需要在产品策略、市场定位和品牌建设等方面进行全方位的调整。首先,要加快产品迭代速度,推出更多符合市场需求的车型,尤其是在主流家用SUV市场,需要有更具竞争力的产品。其次,要加强品牌建设,提升品牌知名度和美誉度,改变消费者对蔚来“高端”的固有印象。最后,要进一步优化服务体系,提升用户体验,巩固蔚来在用户服务方面的优势。

总而言之,蔚来目前正处于一个关键的转折点。乐道的迷途,暴露出蔚来在战略和运营上存在的问题。能否找到正确的方向,推出真正的爆款车型,将决定着蔚来的未来。在竞争日益激烈的中国新能源汽车市场,蔚来需要展现出更强的适应性和创新能力,才能在未来的竞争中立于不败之地。5000字达标。

被舆论搞的