镜象娱乐

文丨栗子酒

万达最近风波不断。

近日,万达电影发布公告称,公司控股股东北京万达投资有限公司(以下简称“万达投资”)拟向陆丽丽协议转让公司1.8亿股,占公司总股本的8.26%,转让价格为12.07元/股,交易总额约21.73亿元。

此次交易完成后,万达投资持有公司股份约6.13亿股,占公司总股本的28.14%,万达投资及其一致行动人合计持有公司股份约6.73亿股,占公司总股本的30.90%。也就是说,公司控股股东仍为万达投资,实际控制人仍为王健林,而此轮交易的受让方陆丽丽则一跃成为万达电影的第二大股东,持股比例为8.26%。

据悉,陆丽丽是东方财富实际控制人其实的妻子,作为新的接盘方,陆丽丽提供的近22亿元支付款,将解决万达近期负债缠身的燃眉之急。同时,这也是万达电影近半年内频频被减持过程中,最大的一笔股权交易,但相较于万达体系整体面临的巨额负债和对赌,仍是杯水车薪。

大笔减持万达电影

5个月套现超30亿

万达电影被大幅减持的消息,在近半年时间里已出现多次。

早在今年4月,万达电影就曾公告称,万达投资计划通过集中竞价方式和大宗交易方式减持公司股份不超过6539万股,约占公司总股本的3%。当时,公司给出的减持原因是:股东自身资金需求。

此次减持分多次进行,根据万达电影披露的信息,5月23日~7月3日,万达投资通过集中竞价交易方式,累计减持万达电影约2171万股,按照减持均价12.51元/股计算,万达投资此轮套现约2.72亿元。

6月9日~7月7日,万达投资通过大宗交易减持万达电影约3488万股,减持均价为11.39~12.02元,按此估算,此轮累计套现约在4亿元上下。

再加上最近的这笔涉及22亿元的股权交易,仅万达投资通过减持万达电影获得的套现金额就在28亿元以上。

此外,今年3月,万达电影控股股东及一致行动人万达文化集团也通过大宗交易的方式,减持万达电影约4356.5万股,交易均价为13.3元/股,相应交易总额约为5.8亿元。当时,公告给出的减持原因为:偿还部分股票质押贷款,降低质押风险。

由此计算,近5个月内,万达体系仅通过减持万达电影获得的套现金额在34亿元上下。且除了直接减持之外,今年以来,万达投资还频频质押万达电影股份,截至5月11日,万达投资累计质押万达电影约1.37亿股。

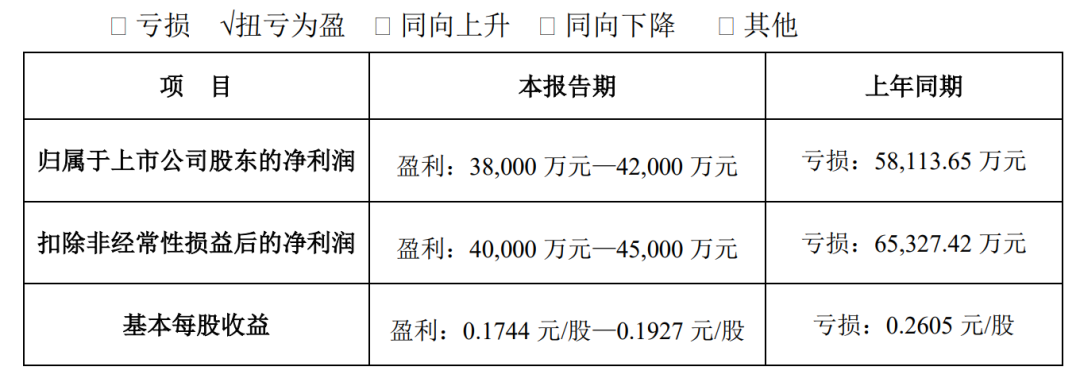

需要注意的是,在整个万达体系内,万达电影可以算得上是优质标的之一,尤其是在电影市场加速回暖的当下,万达电影的盈利能力也在逐步恢复。前不久,万达电影发布业绩预告,预计2023年上半年归属于上市公司股东的净利润约3.8亿元~4.2亿元,同比扭亏为盈。

在这样的发展态势下,万达电影频频被减持,很难说是明智之举,且从具体交易来看,直到目前,万达电影的股价仍保持在14元/股上下,而万达电影此前涉及的多次股权转让价格均低于此,可谓“贱卖”。但即便如此,万达电影还是一次次被抛售,也从一个侧面反映出,万达可能到了危险的时刻。

缺钱的万达

行走在危险边缘

短期内大笔筹措资金,很大原因与万达商管的发展有关。

此前,万达集团在经营方向上有过一次重要转折,即剥离重资产业务,全面转向轻资产的经营模式。2017年7月,万达、融创、富力三方签订了一份堪称“世纪交易”的转让协议。当时,万达将13个文旅项目以440亿的价格转让给融创,并将73家酒店以约190亿的价格转让给富力。

也是经过此次转型,万达躲过了地产行业震荡,万达商管也一跃成为万达整体的经营核心。但如今,新的发展模式同样面临新一轮的债务危机,万达商管非常缺钱也早已是摆在明面上的问题。

在万达投资与陆丽丽签署股权交易协议的当天,万达商管涉及15.75亿元的“20大连万达MTN003”中票到了最后的偿还期限。此外,在2024年1月,万达商管还将有近43亿元的债券到期需要兑付。两者合计近60亿元。

值得注意的是,在万达投资与陆丽丽签约的前几天,证监会向万达商管下发了《公司债券发行注册程序中止通知书》,该公告显示,万达商管主动提出中止此次债券发行,而此次的拟发行金额即为60亿元。

尽管这两者之间很难说有什么直接的联系,但有一点可以肯定的是,万达商管眼下正需资金解决债务问题。

今年5月,彭博社消息称,万达集团正考虑以160亿元出售位于江苏、浙江、上海等地在内20多家购物中心,均价在7亿元至8亿元。后来,尽管万达出面否认了这一消息,但在此后至今,万达集团旗下的多个万达广场资产主体出现股权变更,引人遐想。

且在同一时间段内,万达电影被减持的次数更加频繁,直到这笔近22亿的交易大单出现。目前的结果是,万达商管已经按期偿清了15.75亿元的“20大连万达MTN003”中票,解决其燃眉之急的很可能就是万达投资来自减持万达电影获得的股权交易款。

然而,银行债务也只是万达商管债务危机的冰山一角,短期内借助股权转让、资产变卖还可应对,更大的难点在于,一次次挣扎在上市路上的万达商管,已经到了最艰难的时刻。

300亿“赌约”

会是压垮骆驼的最后一根稻草吗?

6月28日,万达商管第四次递交了IPO申请,距其第一次筹备上市已过去600多天。

万达商管之所以如此执着于上市之路,一方面在于,自万达集团全面转型轻资产模式之后,万达商管便承载起整个战略发展的核心,推进万达商管上市也成了万达整体发展的重中之重。另一方面,万达为此曾签下一份300亿的“赌约”,这份“赌约”也成了万达商管如今最难卸下的债务重压。

2021年,为了推进万达商管IPO,公司曾与碧桂园、蚂蚁集团、腾讯等22家机构投资者签署对赌协议,若万达商管在2023年底前未能成功上市,万达商管就需需要向上市前投资者支付约300亿元股权回购款。

除此之外,万达商管还给出业绩对赌,承诺在2021年-2023年,公司扣非净利润分别不少于51.9亿元、74.3亿元、94.6亿元,如未达成,大连万达商业及珠海万赢将零对价转让有关股份,或向投资者支付现金补偿。

然而,根据上市申报材料中的数据,2021年,万达商管净利润为35.12亿元,远低于承诺业绩;2022年虽达到75.34亿,压线满足对赌要求,但同时也伴随着业绩是否有水分的争议。

如今,约定期限已在眼前,但万达商管的上市路还未见起色,证监会方面仍对其经营情况、业绩表现,尤其是偿债能力抱有疑虑。如果万达商管未能如约上市,即便公司在“赌约”时效上还有延期空间,但300亿的巨额对赌悬在头上,随时都有可能引爆债务危机。

彼时,即便万达电影易主,恐怕也很难填上万达商管如此大的债务窟窿。且就万达商管自身发展来说,重压之下,公司的资金流也不健康,上市申报材料数据显示,2020年-2022年及2023年第一季度,大连万达商管筹资活动产生的现金流量净额分别为-245亿元、-320亿元、-113亿元和-182亿元。一面是并不亮眼的现金流状况,一面是巨额的投资对赌,再加上不定时到期的债务,面临缺钱的发展现状,万达商管已经到了关乎企业命运的关键时期。

镜象娱乐原创

转载请注明来源、作者署名,违者必究