我是饼干,上周我去银行办业务,看到有很多老人在银行存定期,而柜台大姐边敲键盘边叹气:"现在存钱的老年人啊,十个有九个掉进利率陷阱。"我瞄了眼她屏幕上的数字,无声的叹息。

一、存款期限的"甜蜜陷阱"

一、存款期限的"甜蜜陷阱"2025年四大行整存整取利率表显示,三个月1.05%、半年1.25%、一年1.35%、两年1.45%、三年1.9%、五年1.95%15。看似五年期利率最高?先别急着下结论!

去年有个案例:南京王叔把80万存五年定期,结果第四年女儿突发重病,提前支取按活期0.2%算,直接蒸发4万多利息。这事有媒体追踪报道过,看得我后背发凉。

二、三年期存款的隐秘优势现在银行有个不成文的规矩:三年期和五年期利率差越来越小。以工行2025年1月数据为例,三年1.9%、五年1.95%,0.05%的差距要用两年流动性来换,这笔账真的划算吗?

我拿计算器敲过:50万存三年本息合计528,500元,到期再存两年,按当前利率算总收益49,275元。直接存五年利息是48,750元。倒挂0.05%的情况下,滚动存款反而多赚525元!这就是柜员绝不会告诉你的"时间差战术"。

也就是定期存款中,其实三年期才是最划算的!!!

三、降息风暴中的生存法则

三、降息风暴中的生存法则今年4月,广西、广东等地银行密集下调存款利率,某城商行五年期利率直接从2.5%跳水到2.0%。有机构预测,下半年可能还有0.15%-0.3%的降幅。这时候锁定长期利率,就像给存款穿上防弹衣。

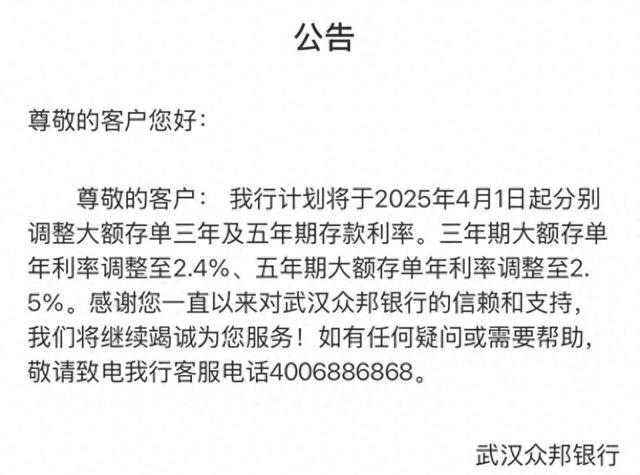

但别急着闭眼存五年!上周我暗访某民营银行,发现他们三年期利率给到2.4%。记住这个排序:民营银行>城商行>股份制>国有大行,利率差最高能达到0.5%。不过要注意存款保险50万红线,安全永远是第一位的。

四、我的2025存钱实战手册1、阶梯存款法

把10万元拆成1万、2万、3万、4万,分别存1-4年定期。每年到期自动转存五年期,第五年起所有钱都能享受最高档利率。实测比傻存五年多赚51%利息。

2、黄金存款窗口

季末最后三天(3月31日、6月30日等),银行为冲业绩常会暗涨利率。去年6月30日,某城商行三年期利率临时上浮0.3%,50万能多拿4500利息。

3、可转让存单

招行的"后悔药"设计绝了:存三年中途急用钱,APP上转让能收回80%利息。比提前支取活期划算5倍,这才是真·灵活理财。

五、2025年存款防坑指南

五、2025年存款防坑指南我的原则就三条:

50万红线:单家银行存款别超这个数,存款保险能兜底四步验真:查银行是否加入存款保险、看营业厅悬挂标识、上央行官网查名单、小额试存利率陷阱:某民营银行宣传"五年期3.0%",细看条款才发现要存满1000天才生效六、我的2025存钱组合拳上个月我把家底重新分配:

应急层(20%):某股份行"智能存款",年化1.8%随存随取

核心层(50%):三年期大额存单,城商行给到2.4%

增值层(30%):国债逆回购+货币基金组合,实测年化2.6%

最近还发现个新玩法:

周四买1天期国债逆回购,能白赚三天利息。10万本金每周多撸28块奶茶钱,苍蝇腿也是肉啊!

七、存款也要讲"断舍离"上周朋友找我:把全部积蓄存了三年定期,结果母亲突发重病。记住这三个"千万别":

千万别把所有钱锁死长期

千万别在失业前存大额定期

千万别相信"保本高息"的伪存款

建议至少留足1年生活费,再考虑长期存款。就像出门带伞,晴天用不上,下雨就是救命。

以上就是银行普通定期存款,存几年最划算的全部内容,欢迎大家关注、点赞加评论。