“后发”在商业世界往往代表着被动,但也有极少“先至”。

当所有人认为电商大战已尘埃落定时,拼多多逆势崛起了;新能源汽车“已经饱和”的声音甚嚣尘上之际,却是小米汽车的起点。

霸王茶姬在茶饮赛道,也是一位后来者——诞生于2017年,比新茶饮喜茶们年轻几岁,然而2024年GMV超过了星巴克中国,营收增速比肩蜜雪冰城。

自3月拿到中国证监会许可后,霸王茶姬就按计划推进赴美上市进程。今天凌晨,其更新了招股书,公布了定价区间:26-28美元。如果按2024年利润估算不到14倍PE,远低于同行蜜雪冰城(33倍PE)、古茗(25倍PE),给未来市场表现留了比较多成长空间。

关税战背景下,市场出现波动不可避免,而霸王茶姬哪怕面临如此“折扣”,估值仍挤入了行业TOP3。

回看拼多多,是用性价比拿捏打工人钱包,从阿里和京东的夹缝中长成了庞然大物;小米汽车则是站在蔚小理的肩膀上,凭“雷总为我开车门”的用户体验一炮而红。

霸王茶姬能“晚到超车”,显然也不是没有故事的同学。拆解来看,推动因子主要有以下两点:

走原叶鲜奶茶(茶拿铁,tea latte)大单品路线,用户群上探下挖,同时拉出门店效率诱人曲线

超高运转效率下,大搞第三空间,抄“消费降级”的底

All in大单品路线,杀出一条“捷径”上网搜索“婚宴”,除了烟酒、喜糖,霸王茶姬居然有相当高的出镜率。

据霸王茶姬《2024会友报告》,去年1-9月,其在婚庆等群体场景累计卖了150万杯,杯子连起来可以从北京排到香港。

而这样的“意外富贵”,其实是霸王茶姬口味走向大众,在各个场景里如鱼得水。

今时今日,大家对饮料的需求,早已从单纯解渴,转变为各有所好,并在休闲享受和功能性两个方向上,不断延伸追求。

洞悉这一点,商家随之在各个赛道开花。然而,在经历了不可避免的竞争后,茶饮赛道玩家们并没有能一起走下去。

以休闲享受类来看,同质化严重的调剂奶茶,在不断“粥化”的吐槽声中,逐渐退出大众视线;口味应时而变的鲜果茶,成为目前茶饮市场最靓的崽之一,孵化了喜茶、奈雪等品牌。

主打茶拿铁大单品的霸王茶姬,则挤入了星巴克所在的功能性赛道。

而分化的路线,也使得两类茶饮品牌的经营风格,截然不同。

在休闲享受消费指引下,鲜果茶赛道一切卯着迎合新鲜感来。2023年1-7月,50多家茶咖品牌“上新”了261款饮品,平均每个品牌每9天就上新一款。

不断刷新的产品,基本都紧跟时令和各种潮流元素,变成“爆款”机器。如《玫瑰的故事》爆火期间,瑞幸上新了黄玫瑰拿铁,屡屡卖断货。

但也使得用户对单个品牌或单个口味,没有长期忠诚可言,往往“哪里有好喝的,就去哪里尝咸淡”。

为了抓住用户味蕾,各家集体陷入“内卷”怪圈,不可自拔:一个新品有走红的苗头,就一窝蜂跟进,产品创新窗口期越来越短。

反观霸王茶姬,完全是另一套打法。2024年全年,仅上新了14次,且产品迭代更偏向于微调大单品配方——通过不同茶味搭配,探索各式“茶拿铁”。

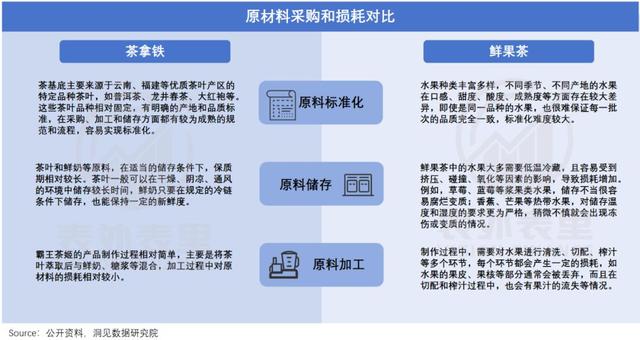

所谓“茶拿铁”,顾名思义就是以做咖啡的思路做茶,只不过意式咖啡是以咖啡液为基底,添加不同比例的奶形成各种口味,而茶拿铁是搭配不同茶叶、萃取不同浓度的茶汤,满足多元口味需求。

如此一来,基于茶大于奶的轻盈口感以及茶本身的消费粘性,品牌能轻松撬动复购。毕竟爱喝现制茶饮的人,几乎每周会点1-2次,霸王茶姬的会员订单中近九成是复购订单;且据招股书,截至2024年底,霸王茶姬会员达1.77亿。

不仅如此,还有俘获更多人群的机会。如下图,霸王茶姬门店里,除了年轻人扎堆聊天,也不乏坐着炫奶茶的大爷大妈们。

对比其他茶饮同行,霸王茶姬覆盖用户年龄段明显更均衡;性别上,也主打一个“男女通杀”。

这是因为,茶拿铁的清淡口味、低能量,让年长者和不那么爱喝奶茶的男同志,不再被糖分劝退;同时较低的售价,也满足了缺钱大学生、爱省钱的父母辈。

说白了,茶拿铁味道没那么甜腻,更适口也更有性价比,让霸王茶姬相比同行,更能上探下挖。

招股书显示,大单品“通吃”下,2024年霸王茶姬最畅销三种产品的销售额占国内GMV的61%。

而如此产品路线选择,又使霸王茶姬的出品效率与同行形成鲜明对比。

奶茶党应该发现了,在霸王茶姬点单,2分钟左右能拿到;在其他茶饮店,5-10分钟才能拿到手。

更长的等待时间,在于鲜果茶制作步骤繁琐——员工要熟悉配方、严格配比、出杯装饰,在各种瓶瓶罐罐之间来回倒腾;主打大单品的霸王茶姬,直接中央机器标准化成品,8秒左右就能出一杯。

再看准备阶段,消耗对比更大:鲜果茶得有专门的人员,负责洗水果、剥皮等,而霸王茶姬只需要准备茶叶和奶。

简单的流程,让霸王茶姬门店员工,往往上手更快;且所需的人手,也远低于同行。

各方面都标准化下,门店出单效率也next level。根据招股书,霸王茶姬的门店月均出杯量超过2.5万杯。

当然,这样的出品量,离不开上游供应链的支撑。可以看到,茶拿铁相比果蔬茶,更易形成规模化采购;且保质期更长,能减少食品安全隐患。

更重要的是,当下的经营效率,也将影响品牌未来的增长空间。

第三空间“消费降级”,霸王茶姬逆势抄底?爱逛街的人或许已经留意到,在人来人往的商圈,霸王茶姬经常和星巴克做邻居,成为了近似“地标”的存在。

这种现象,还有愈演愈烈之势——招股书披露,霸王茶姬今年将在海内外开设1000-1500家门店,从已落地的新店看,都是对标星巴克的大店模式。

然而,星巴克近期已因业绩压力,对门店的使用精打细算起来了。茶饮的第三空间,在“工作谈事喝咖啡,逛街聚会喝奶茶”观念影响下,就更不被看好了。

不过,从硬币的另一面看,当下其实也正是霸王茶姬“逆势抄底”的好时机。

一刻也不能和工作分开的打工族,或许有这样的切身体会:星巴克降本增效后,桌子变矮、凳子变硬,坐得腰酸背痛;奶茶品牌们在店效优先下,只留等茶的位置“劝人快走”。

过年回老家相亲的年轻人,同样有类似苦恼——约在咖啡店像谈生意,去火锅店又显得太亲密,手机都快翻烂了,仍找不到几个合适的“半正式约会场所”。

此时,一个能坐下来安静喝杯饮料、舒服办公的地方,必要性就凸显出来了。

霸王茶姬显然盯上了这点,门店面积卷到60-80平,圆桌软沙发、长桌靠背椅一摆,再安排上插座、wifi,让打工人难以抗拒;同时,柔和木质空间、茶马地图等元素,搭配国风BGM,在茶香弥漫中让人很容易放松。

当然,有实用性和情绪价值还不够,在捂紧荷包过日子的年岁里,消费者花每一分钱都追求“物超所值”。

但现在想要在星巴克逗留,通常得消费一杯30元+的咖啡,逐渐成为月薪5K、时薪30元上下的职场人,不可承受之重;装修大气的传统茶室,动辄人均几十上百元,更是去不起。

相比之下,霸王茶姬的单杯饮品及烘焙套餐,价格只有星巴克一半,仅比瑞幸咖啡平均客单价略高一些,却可以拥有一定的“第三空间自由”。

这样的性价比,让需求被压抑的消费者们招架不住,如上文提到,商场逛累了的老大爷、各线城市年轻白领、学生群体,都爱进霸王茶姬点杯奶茶歇一歇。

基于此,霸王茶姬的单店日销量远远甩开了同行,包括“接地气”的雪王。

当然,这样旺盛的人气,也与门店所选的位置有关——总是开在人们目之所及的地方。

联商网数据显示,霸王茶姬全国约53%的门店开在购物中心,其中开在一层的占比接近8成。

表外表里抽取霸王茶姬在武汉洪山区的门店分布,发现趋势更明显:34家门店里有31家开在商场一层,分布在主入口、前厅等C位曝光区的占比达74%。

剩下3家则开在商场负一层,但属于租金更贵的精品商场,负一层是美食、潮玩聚集地,周边大学生、上班族最爱逛,更别论霸王茶姬还选在靠近地铁站的点位。

也就是说,霸王茶姬根据不同商场灵活开店,在租金可控的前提下,最大化“榨取”人流量价值。

虽然租金相比同行仍然不低,但上文论述过,霸王茶姬流转效率极高。同时,据《最话》在2024年年底披露,其店面毛利率高达62%-65%,这使其在闹市里开大店,也能消化掉压力。

据券商在2024年年中的估算,霸王茶姬单店利润率达到20%左右,高于行业14%-17%的水平,这也给了其敢于“逆势”扩张的底气。

实际上,据粗略测算,目前霸王茶姬在商场场景的覆盖率仅为42%。

对比同行也可以看到,在各线城市,霸王茶姬的门店密度较低,不管上探还是下沉都有不小的扩展空间。

招股书显示,目前霸王茶姬在全球有442家门店在开发中。甚至,部分热门区域的位置颇为抢手,加盟商需要摇号排队拿点位。

小结所有的生意做到最后,拼的都是“质量”与“成本”。

茶饮竞争也是如此,产品一代迭一代,品牌兴起又衰落,最后活下来的玩家,共同要面对的课题,是如何在差异化的产品上,卷出“成本优势”,从而笑到最后。

霸王茶姬的茶拿铁“大单品”路线,与第三空间战略环环相扣,即是如此。

这让其能走出国门、赴美IPO,也给困在“垃圾时间”里的连锁餐饮人,带来了启示。