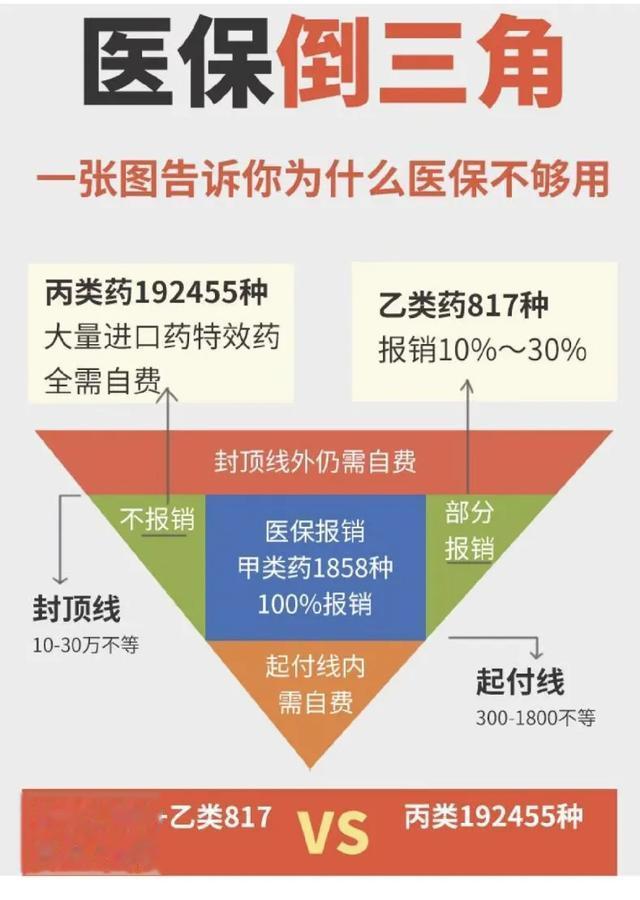

医保

是所有医疗保障的基础,国家给予每个公民的福利,不管是380还是400,带病也能投保,研发的先天的也能报销,报销比例可达45~50%,而且还有大病的二次报销,所以对于普通家庭来说,这是保障的基础不可或缺,那么有了医保还需要再买惠民保或百万医疗险吗?

惠民保

重在一个”惠“字上,是保险公司和政府合作推出的普惠性商业健康险。没有职业限制,年龄限制,几乎是无门槛的全民核保的保险产品,而且价格每年也就一二百块钱!

以郑州为例,医惠保,医保内责任有100w,又拓展了50w保额的医保外保障和30种特药,免赔额从0-2w元,赔付比例从20%-70%。对老人和既往症人群很友好,比例虽小,但也能保能赔。

万一生了个贵病,一定程度上可以弥补医保上限的报销缺口。虽然是个不保证续保的产品,万一哪天看病花多了,还是有很大作用的钱买且珍惜,能续保就续保!也没多少钱!

百万医疗

医疗报销型的保险产品,投保的时候有年龄限制,一般是0~65岁,职业限制有的百万医疗高危职业是不让买的,健康告知的限制,因为其低保费高保障对健康要求非常严格!价格随着年龄增长,从几百块到几千块!

关于百万医疗几个熟知的常规配置:

一般都有1w元的免赔额、保额一般在200万到400万之间,合理且必须的医疗费用最高可以报到100%,质子重离子保险金等,通常不限社保用药。保证续保在保证期间总限额达800w。

而医疗是一年一交的医疗险,属于消费型的,保证续保时间最长的是20年,(不必担心理赔后被拒)。以35岁来说,保费一般三五百元/年。

而且现在很多百万医疗配的,还有就医绿通医疗垫付和向外购药的报销!但是医保和惠民保是无法提供完善的服务的。

有网友说百万医疗小病是用不上的,就是因为他有1万元的免赔额,其实设置1万的免赔就是为了降低百万医疗理赔率,是我们才能以这么便宜的价格买到这么高保额的产品!如果想解决的话,配置零免赔的万元住院医疗险就可以解决!

总而言之呢,保险配置依然秉持量力而行,因人而异,活在当下也未雨绸缪,咱不慌。