1

此刻,一些银行为了活下去,真的急了,简直杀红了眼:

在不断降息的情况下,它们竟然逆势上调存款利率,有些存款产品利率都高达了3%。

都是谁?不完全统计:

襄城农商银行,1万起存,3个月-3年的定存利率上浮区间在1.15%-1.96%。荥阳农商银行,1万起存,3个月-3年的定存利率上浮区间在1.15%-2.05%,比原有同期限利率最高达到了50个基点。不仅是它们还有汾西县太行村镇银行,禹州市农村信用社等都对存款利率进行了上调。

除了普通存款外,就连炙手可热的大额存单也开始了:

无锡锡商银行,直接推出了这个大额定单,持有365天可转让,3年期达到了3%。海南银行也于近期发布公告,新增发行个人大额存单,三年期年利率为2.35%。贵州银行六盘水分行推出大额存单,3年期年利率达 2.45%。……

在有些国有银行还是1字头的情况下,这些银行却维持在2字头,甚至是飙升到3字头,真的非常厉害了。

不得不说,在大降息的环境下,这些中小银行为了揽储,为了实现规模,为了开门红,当下真的是真金白银的火拼!

2

为什么?

说直白一些,就是为了活下去,不努力,就会合并或者消失。

看看这些数据:

上半年,银行业金融机构法人总数4425家,比去年减少了136家,特别村镇银行,同比减少了22家,每平每月减少接近2家。

而合并重组数量也不在少数,截止到今年9月,超过260家中小银行进行了合并重组,其中村镇为83家。

提起这些来,中小银行都要瑟瑟发抖。

于是,2024年成为银行最为魔幻的一年,为了业绩各种拼:

上半年,风风火火的干一件事,那就是招聘催债人。

微众银行,湖南三湘银行向全国招聘高级催收管理和电催人才,还有光大银行也是如此,用高额的佣金去吸引,有些银行,佣金都在20%-40%。

除此以外,就是被断供逼的低头,之前断供后直接收房进行拍卖,而现在是顺着你,一转强硬态度,什么还本金利息不用还啊,每月还贷款的四分之一都行了。

看看这数据,8月底的时候,28万套断供房,对比2017年的9000套,银行的脸都绿了。

为了让大家贷款,银行主动推出了先息后本,3年,10年都有,新房,二手房都可以。

看看这些招数,你放在2023年或者之前的任何一年,你都觉得不可思议。

各种魔幻的招数背后,两个因素是逃不掉的。

一方面是净息差的收窄。

42家沪深上市银行的第三季度报告中已经很明确了,3季度中农工建交储净息差,同比最高下降23个基点,交通银行净息差都低于1.3%,远低于警戒线1.8%。

大家到底有多爱存钱,举个例子,在10月份股市疯牛的时刻,大家又多存了4万亿,到现在存款余额都逼近150万亿了。

看看这庞大的存款数字,如果你的存款没有到10万,你家存款没有27万,你就要好好反思了,到底是不是被平均的那一个?

只存钱不花钱,银行这个中间人从哪里挣钱?

还有一个最关键的因素,就是个人不良贷款井喷,国企都下场了!

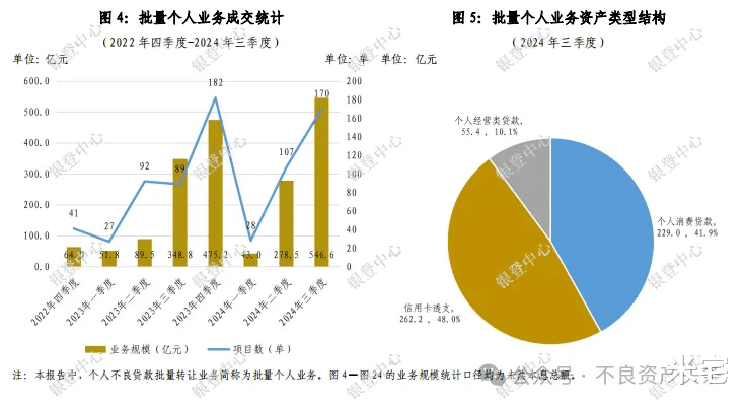

来看银登中心给的数据,2023年个人不良贷款批量转让业务成交达到了965.3亿,比上一年增长400%多,而2024年三季度比二季度又增加了70%,个人不良贷款规模处于上升的阶段。

可以看这张图:

多到啥程度?

中小银行可以进场后,270家试点省农商行、60家试点省城商行以及千余家试点省农村合作银行等积极开立试点账户。

看看这数据,三季度个贷不良资产包批转破千亿成交。而12月信达宣布,正式上线个人不良贷款业务系统。

这是五大AMC的首家,与此同时,他的分公司还有竞得了微众银行微业贷2897家不良资产包,本金达到了11.19亿。

在这个领域之前是地方AMC机构竞争激烈,占比高达76.85%,成交在980.8亿。

现在全国性的也开始下手了,可见这个数量并不低。

3

或许你会问,存款利率上涨这种情况会持久吗?会全面铺开吗?

不会的,年末是银行揽储的关键点。

所以,如果有些不错的银行开放了这种渠道,可以抓住机会,至于一些中小银行特别是村镇级别的,还是不要冒险了。

千万别没存钱之前焦虑,存钱了以后更加辗转反侧,夜不能寐。

毕竟,当下吃利息躺着的时代已经成为过去式了。

就这一句话:适度宽松的货币政策,就把存款利息拿捏的死死的。

千万不要吐槽2024年1字头的存款利率,2025年有些数字依旧会成为历史,利率为0的情况已经越来越逼近,这在全球都已经有案例:

2016年日子国进入负利率,还有2015年的瑞典、瑞士,还有2012年的丹麦等等。

日本5年期定存利率变化:

那么问题来了,低利率时代,我们要如何做?

你拉一下我们的数据,在90年代最高还能达到10%以上的利率,10年前还是有4%以上的数字,0利率时代,我们都没有经历过。

但是可以从日子国身上找经验,普通人到底是怎么做的?

首先,就是减少对楼市非核心资产的配置。

对于我们来说,北京,上海,深圳,广州一线城市的核心资产一定是优先的,2025年还会下猛药,全国风向标,深圳现在好的房子基本没有了,止跌回稳并不是说说而已。

其次是优质的城市,成都,杭州,苏州等城市核心也会好的标的。

一些城市的垃圾资产要赶紧出手了,否则亏的更多。

其次,就是增加现金,存款,保险、国债等多元化配置。

鸡蛋不要放在一个篮子里,努力的去杠杆,学会用当下的低利率去换高利率。

不要猛加杠杆,没有好的渠道,可以选择存钱。

另外,尽量选择长期持有或者好的固定收益的产品会好些。

如果你在好的情况下,你挣不到钱,就不要指望,不好的时候暴富,挣自己认知以外的钱真的很难。

最后,就是出海,去寻找机会,不多说,大家可以搜搜渡边太太现象就清楚了。

在整个周期中,这段时间的核心其实很明确,安全为主。

越是利率低的情况下,穷和富就会被放的越大,所以,尽量不瞎折腾。