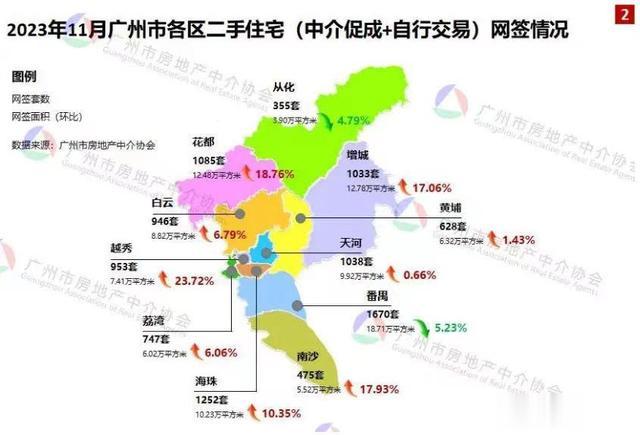

昨天中介协会发布了11月二手网签成交数据:10182套,环比增长8.77%,同比增长83%。

如果说2021年是调控年,2022年是下跌年,2023年就是横盘筑底年。

确实如此,2023年的成交量是完胜2022年的,2022年基本上是每个月六七千套,而今年就有几个月破万。

主要还是得益于政策持续宽松和放水,比如920放开限购,给了更多的人上车的机会,黄埔番禺泡沫也挤得差不多了,再限着也没啥意义,针对二套也放开了限贷,一下子释放了很多购买力。

另外这个月的网签里有部分是明年学位房需求的买家,且多以刚需为主,表现为60-90的两房小三房,或者90-120的大三房为主流,占比超过60%,第三就是卖家愿意以价换量,降价促成交。

从区域板块也可以看出来,比如天河的房子总价高,成交增长不大,珠江新城这个月也不到40套,不乏像中海花城湾、保利心语这样的超级网红盘竟然没有成交。

而越秀区、海珠区增长较为明显,越秀区主要表现为学位房,海珠主要集中在东晓南、客村赤岗、昌岗等热门板块,个盘方面,岭南新世界仍然高居第一。

地方和上层以及金融端都在同步发力,这不,15家民营房企已经列入白名单,全力支持房地产企业拿地盖楼,所以你要相信,需求是可以制造出来的。

再说一下新房的,这个月广州新房成交量比上个月更差,截止到11月26日,新房成交量是5178套,上个月是由于政策放开后的一些延迟网签,有六千多套,这个月的周均成交才一千多套。

从新房成交和二手成交对比来看,二手房还是高于新房的,说明广州还是一个存量市场。

一个存量市场,以二手成交为主的市场才是一个健康向上的市场,才会更快上涨,好比珠江新城它是没有新房的,全是二手房,越秀区主要也是以二手房为主,所以你会看到越秀区的房子再老再密也很抗跌。

最后再简评一下各区的一些市场:核心三区的价值会快速积淀,在行情不好的时候更加体现其价值的稳定性,比如天河公园、万胜围、海珠西、江南西、东风东、杨箕、东山口、淘金等,价格非常稳定抗跌,而之前脱离价值热过头的一些板块也有了一些回调,比如牛奶厂、东圃三溪等,回调之后就是价值回归,回归到其本该有的价值就可以买了。

番禺黄埔放开之后的成交并没有特别亮眼,我们要取吸那些热过头的板块过去的表现,自恃最好地段的开发商的房子,比如番禺的长隆悦府,老黄埔的城市之光,横盘期卖得太贵我们就选别的,毕竟这些板块现在也有其他选择,未来也有更好的选择。

荔湾只要核心板块一日不形成,就一日不会止跌,特别是白鹅潭沿江一带的豪宅圈层一直是一手房,周边面貌太差,它的二手市场一直无法筑底,没有一个完整的板块价值,银行都无法对其价值进行评估,自然其他的房子也无法对标,只能靠卷户型取胜,需要学位的可以买,不需要学位的没必要买荔湾。

广州目前是四个一线城市里政策最宽松的,人才引入也是最宽松的,房价也已经回调了两年多了,我相信很多人是不想错过这么好的买房时机的,但人性就是喜欢追涨杀跌的,还是多多提高你的认知吧。

以上

拿铁房产观,专注广州楼市咨询与全流程买房服务,关注我,让你买房路上少走弯路少踩坑。