导读

路安琪:永安期货北京研究院分析师,美国巴布森学院金融硕士,专注工业硅期货及硅基产业链的投研分析,擅长基本面分析,专注于为客户提供专业服务与个性化交易方案。

核心观点:根据我们的供需平衡表,从月度平衡的角度看,目前工业硅供需处在相对平衡的状态。但是仓单压力对于盘面的压制短时间难以消化。若今年夏季西南地区再度开工带来更多的421#进入交割仓,对期货形成的压力将进一步加大。

正文

本文来自于03.31晚上“牛转钱坤”直播中关于工业硅的分享内容。

01 整体情况

工业硅近期走势偏向于期现双杀。价格上,头部企业过年后现货价格持续下降,盘面价格走弱。

供应端,西南地区处于枯水期,整体开工较低。春节后北方供应逐步抬升,但是3月底开始个别硅厂因设备检修,少量停炉,因此周度看供给端是有所收缩的。

需求端,多晶硅整体疲软。上周块状硅成交不佳,且光伏产业链各环节均呈现出累库状态。有机硅价格下跌后,刚需拿货为主。铝合金需求并无大幅增量,整体持稳。

整体看工业硅:

1、供应

工业硅有三大主产区:新疆、四川和云南。去年内蒙和甘肃有大量新增产能竣工。

新疆地区整体开工维持高位。近期个别企业有减产的情况,其余开工均维持高位。

西南地区整体处于枯水期,季节性减产阶段。有部分地区在政府支持下有炉子复产,但是整体对供给端贡献有限。

2、需求

工业硅的需求分为四大块,多晶硅需求占比超过40%,当前有机硅对于工业硅的总需求不超过30%,铝合金行业和出口占比不大,全年消费量分别在60万吨左右。

多晶硅整体需求不佳,但支撑性尚存。光伏产业链中上游各环节均存在累库现象。但在光伏装机仍有增速的预期下,需求偏支撑存在。有机硅基本是刚需采购。铝合金全年的用量相对稳定,而且整体的增量预期相对较小。出口目前也处于稳定,年度螺旋式下降。

3、库存

目前最大交割仓库存有约5万张仓单,合计25万吨货。全社会大约35万多吨库存。

4、估值

工业硅的成本方面变动不大,还原剂、硅石等价格平稳运行。一般关注最大的成本变量是电费,新疆、内蒙还有宁夏基本上全年稳定,以火电为主。

电费变动最大的是西南,丰水期电费会有明显的下滑,最低可以到3毛5甚至以内,枯水期电费成本可能要5毛以上,成本变动比较大,目前西南处于枯水期。

利润方面,因为期货和现货的急速下杀,利润被持续压缩。据测算,可能有大部分企业已经达到盈亏平衡,甚至亏损,但是头部企业的成本优势很明显,还是有盈利的。

5、策略

目前建议观望。不建议追空。节前空头或获利了解。不排除节后再度做空。向下可以有想象空间,但是前期若无盈利做安全垫,追空有风险。

02 价格数据

基差:过去几个交割合约中,421#与期货回归最为接近。

图1:上市后交割合约期货与421#现货价格回归情况

数据来源:wind、永安期货

之所以会出现这种情况,是因为421#牌号有交割升水2000元的规则,所以在工业硅上市之后,尽管价格一路下行,但在2023年西南地区丰水期的时候,盘面给出了421#较好的交割利润,因此导致大量421#进入交割库。

截止3月29日,仓单量49234张。

图2:仓单数据

数据来源:GFEX

03 基本面数据

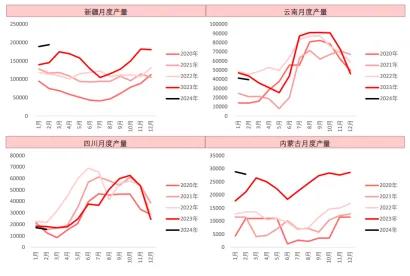

月度产量来看,目前新疆是历史高位,新疆和内蒙从22年开始,不停有新增产能投放。

图3:月度产量

数据来源:SMM、永安期货

周度产量小幅回落,但整体仍旧偏高。周度数据来看,3月底,新疆的开工环比有下滑,是因为有的企业在3月底才开始检修。因此近期新疆及全国地区产量有小幅回落的迹象,但仍旧处于高位。

图4:周度产量

数据来源:百川、永安期货

库存整体处于高位。有色网口径全社会库存合计超过35万吨,同比大幅增加。

图5:库存

数据来源:SMM、永安期货

目前工业硅品种易跌难涨,并不完全是因为扩产带来的过剩预期,而是因为下游对于工业硅的需求除了铁铝钙的要求之外,还有微量元素要求。期货交割仓的质检要求并不要求微量元素,这也就造成了因交割利润好进入交割库的421#难以被消化。(当前市场流通最好的是99硅,基准交割品是553#。不同牌号对应不完全相同的下游)。

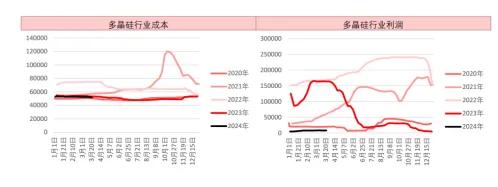

多晶硅整体需求支撑偏弱,但仍存。光伏全产业链的价格都在跌,已经走到了五年内偏低的位置,且利润较巅峰时期被大幅压缩。目前预计多晶硅头部几家企业仍旧维持开工以及新增产能投放计划,因此刚需尚存。目前多晶硅的开工率较巅峰的时候有明显的下滑。但是因为22年开始陆续有一些新增产能在逐步投放,所以多晶硅的产量同比还是增加的。

图6:多晶硅成本利润

数据来源:百川、永安期货

近期多晶硅库存增长较快。最近多晶硅累库很快,因为硅片累库,目前电池片的排产也在下滑,归根结底是因为产业链目前处在供给偏高,需求增长有限的状态。光伏装机量在36GW左右,同比增80%,光伏产业链结构性供过于求,产业链负反馈向上传导,导致多晶硅累库。目前光伏装机预期仍旧增长,但是同比增长放缓。

图7:多晶库存

数据来源:SMM、永安期货

有机硅,年后有一波价格反弹。自22年年底以来,有机硅的行业利润就一直处于倒挂的水平,在今年年后有短暂的反弹,近期价格再度回落,生产利润重回倒挂。

生产情况来看,大部分的有机硅厂是正常生产的,也有少量的有机硅厂在降负荷生产和有检修计划。

目前有机硅刚需为主。目前开工属于中性状态,而且有机硅因为持续的生产利润倒挂,厂家也通过控制开工来保证库存的健康程度。后续关注新增产能投放状况对工业硅是否可以带来明显的需求增量。

图8:有机硅工厂开工状态、库存

数据来源:百川、永安期货

铝合金和出口整体持稳。铝合金对工业硅一年的需求总量大概在60万吨左右

出口螺旋式下降。预计今年出口量大概55~60万吨。

根据我们的供需平衡表,从月度平衡的角度看,目前工业硅供需处在相对平衡的状态。但是仓单压力对于盘面的压制短时间难以消化。若今年夏季西南地区再度开工带来更多的421#进入交割仓,对期货形成的压力将进一步加大。

图9:库存变动

数据来源:SMM、永安期货