没有人会再否认激光雷达公司在智能驾驶产业链中占据着重要生态位,但外界依然乐于讨论不同公司在不同战略驱使下,可能走出什么样的道路来。尤其是在过去一段时间,新能源汽车行业的价格战持续拷问着供应商对成本的控制能力,更令人担忧激光雷达供应商的生存境况。

幸好在这个行业,有非常多的硬标准足以用来判断一家公司的质地如何。

8月15日晚,速腾聚创公布2024年中期业绩。财报显示,其各项财务指标均获亮眼提升,收入与毛利大涨,盈利情况大为改善,市占率更是遥遥领先。在盖世汽车研究院近日发布的2024年1-6月智能驾驶供应商装机量排行榜上,速腾聚创以40.3%的市场份额稳居市场首位。

(图源:盖世汽车)

并且,在车载激光雷达的战场之外,速腾聚创描绘了更大的创业版图。它所瞄准的,是更加广阔的机器人市场。它要兑现的,是一个潜力巨大的双轮增长模型。

多点开花,业绩爆发

激光雷达应用水平的提升,与新能源汽车产业智能化发展程度,或者说智驾的渗透程度提升密切相关。华创证券在研报中指出,2024 年 1 至 5 月,乘用车 L2 级(自动驾驶) 渗透率突破50%。这给速腾聚创等产业链上的核心供应商提供了充足的成长空间。

速腾聚创最新的财报显示,截至2024年6月30日,速腾聚创已获得22家汽车整车厂及一级供应商的80款车型的量产定点订单。其中,有12家客户的29款车型都实现了大规模量产落地。这与智驾市场渗透率不断提升的趋势完美契合,为速腾聚创的业绩增长提供了动力。

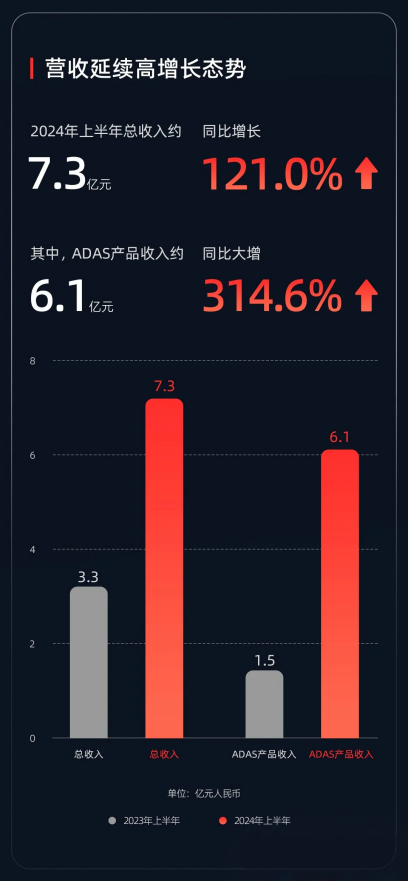

财报显示,2024年上半年,速腾聚创录得营收7.27亿元,同比增长121.0%;其中最核心的ADAS产品收入约6.1亿元,同比增长314.6%。

(图源:速腾聚创)

营收翻倍,恰恰证明了市场对速腾聚创供给产品存在旺盛需求。从规模指标看,速腾聚创报告期内的激光雷达总销量达到24.34万台,同比增长415.7%。用于ADAS激光雷达销量23.45万台,同比增长487.7%。

更值得关注的是规模效应,截至第二季度末,速腾聚创激光雷达累计总销量突破58万台。其毛利达到了约1亿元,同比增长670.3%,整体毛利率提升至13.6%,较2023年同期提升了近10个百分点,呈现持续增长趋势,且下半年有望继续改善。目前,其经调整净亏损已经同比收窄17%。

不难发现,速腾聚创充分体现了行业正循环的价值:在领先的产品方案驱动下获得更多量产订单,从而积累工程化经验、树立业务实践标杆并提升规模效应,推动业绩质量持续改善,并进一步投入研发,推动产品和解决方案向更高质量和高性价比迭代。

这个正循环有实绩作为支撑。财报披露,速腾聚创上半年新增17款车型量产定点订单,有5款全新车型开启大规模量产交付。此外,速腾聚创在今年7月获得了一家全球前十的海外整车厂定点客户,国际化业务的拓展在稳步进行。而下半年,根据公开信息,速腾聚创已经提前锁定了部分爆款产品的销量增势。

一个案例是比亚迪,被外界广泛视为比亚迪高阶智驾提速之作的2025款海豹,是比亚迪这个品牌之下首款搭载激光雷达的车型,它选用的供应商正包括了速腾聚创,用于支持比亚迪自研的“天神之眼”高阶智能驾驶辅助系统-DiPilot 300。

(图源:比亚迪)

比亚迪海洋网品牌的合作证明,速腾聚创作为专业第三方激光雷达供应商还存在巨大的品牌拓展潜力。无论是面向比亚迪其他系列产品,还是更多正在将激光雷达作为标配的车型和车企(例如极氪001、007、009,上汽智己L6、L7等),速腾聚创都已经逐步成为行业首选供应商。而进入了这些强势供应链之后,速腾聚创的根基也将更加扎实。

在之前的财报电话会上,速腾聚创CEO邱纯潮还预测,年内激光雷达行业的快速上量趋势会持续,速腾聚创有机会冲击100万台的目标,可见其信心。

值得关注的是,在车载激光雷达领域实现充分渗透的同时,速腾聚创正在聚焦建立新的增长曲线。一个尚未被外界重点关注的激光雷达应用领域正在焕发生机——机器人。在这方面,速腾聚创的战略眼光很可能帮助它获得和车载激光雷达领域类似的成功。

速腾聚创的想象力不止整机厂

速腾聚创的财报中有一个相对不太起眼的部分,上半年,其激光雷达产品在机器人方面的销量达到8900台,虽然绝对值暂时还和汽车应用的距离较远,但21.9%的销售增速却说明这个领域的应用在扩大。根据官方披露,速腾聚创在机器人及其他领域的客户数量已经超过2400个,仅仅今年下半年单季度出货量就有望逼近2023年全年出货总量。

其实这一新的增长曲线并不是突然冒出来的。从行业应用特征来看,机器人领域同样需要激光雷达提供的强感知能力,不管是试图和三维世界建立更强交互能力的人形机器人,还是聚焦于特定领域作业的清洁、运送、家用或工业机器人,都会朝着强感知方向成长。

(图源:速腾聚创)

这种趋势成型的前提,最容易想到的是高性价比激光雷达产品和方案的诞生。不过,这仅仅是基础而已。借鉴一下国金证券对速腾聚创在“AI+机器人”领域综合优势的分析,速腾聚创在过去十年凭智能车领域的优势成为全球领先的激光雷达公司后,未来十年发力AI驱动的机器人公司,有着以下几个优势:

其一是产品和解决方案上面,速腾聚创已经布局了完善的从硬件到软件的全栈式激光雷达解决方案。2024年上半年,速腾聚创累计投入研发金额约3.1亿元,同比增长27.2%,增聘了AI算法研究人员,加强自身闭环能力。

(图源:速腾聚创)

从专利技术成果上看,速腾聚创也是保持着世界领先的位置,其在全球范围内已累计申请专利约1540项,并凭借601项的专利公开量,在中汽信科、中国汽车知识产权运用促进中心、中汽中心技术与创新支持中心(TISC)联合发布的《中国智能网联汽车激光雷达技术专利公开量》排行榜中排名第一。其专利布局覆盖AI算法、芯片及硬件的核心技术领域,其中芯片技术和Al算法的全球专利申请数分别约为160项及170项,专利布局的数量和质量均处于同行业的世界领先水平。

把对研发的重视和大量定点,以及上半年推出的两款特色各异的新品结合起来看,这一方面侧面印证速腾聚创能根据市场需求快速迭代高效高性价比的产品,取得竞争力;另一方面也说明速腾聚创的大规模工程化经验是领先的,在协力机器人企业量产上有着独特的亮点,更容易成为首选供应商。

其二是量产能力,根据速腾聚创在财报电话会上的披露,其的新工厂在三季度开始建设完毕投产,目前启动的第一期设计产能就达到100万台,加上其他产能进一步构成了三地自建工厂的完善量产能力,这会增强它在处理不同领域订单时的调度能力,此外也可以更专注于提升良率,改善毛利情况,夯实制造业基础。

其三,便是客户层面的优势。正如车载激光雷达领域可以靠先发优势滚雪球,机器人这种新兴领域更是如此。

一方面,智能时代的汽车本身也被视为机器人,尤其是尚处于成长阶段的Robotaxi等有规模化前景的汽车机器人,或者这两年开始如火如荼的人形机器人,都是未来能带来巨大业绩增量的领域;另一方面,速腾聚创此前已经选定家用、工业等应用领域,以及港口和矿场等场景重点发力,这次的财报电话会上又进一步明确,下半年可能有Robotaxi之外的某些机器人应用场景爆发。相对于猜测哪些领域会成为短期内可前瞻的业绩贡献者,更重要的是速腾聚创又在机器人领域重演车载激光雷达领域的正循环——好产品,丰富经验与逐渐扩大的量产订单。

所以,速腾聚创预设的“全球领先的机器人技术平台公司”的愿景,是完全有可能且正在加速实现的。一切都源自它的系统性优势,源自它对激光雷达研发与工程化、规模化的专注。汽车与机器人都是技术驱动的需求方与受益者,在这方面坚定前行的速腾聚创,自然会在其盛宴中稳居醒目的座席。

最后值得一提,根据恒生指数有限公司于2024年8月16日公布的恒生指数系列季度检讨结果,速腾聚创已获选并将获纳入7项恒生指数系列之成份股,自2024年9月9日起生效。被纳入恒生综合指数往往标志着该公司股份将符合于港股通进行交易的前提条件,同时也反映了资本市场对公司业务表现及发展前景的认可。