正文共:2018 字,预计阅读时间: 5 分钟

这是桑尼的第103篇原创文章

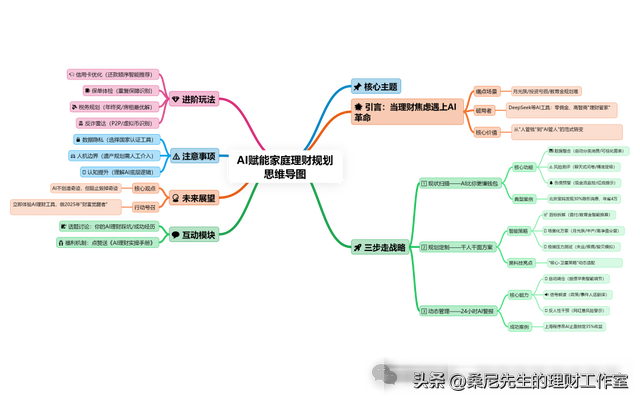

引言:当理财焦虑遇上AI革命

引言:当理财焦虑遇上AI革命“每个月工资刚到手就花光,根本存不下钱”“基金绿得发慌,股票亏到肉疼”“想给孩子存教育金,却连第一步都迈不出”……这些扎心的场景,是否也是你的日常?

2025年,理财焦虑的破局者来了——最近大火的【DeepSeek】等AI工具正以“理财管家”的姿态走进千家万户。它不卖课、不收佣金,却能帮你从“月光族”逆袭成“理财规划大师”。今天,桑尼就用三个步骤,来揭秘普通人如何利用AI实现“躺平式理财”。

第一步:现状扫描——AI比你更懂你的钱包

第一步:现状扫描——AI比你更懂你的钱包痛点:家庭资产混乱、收支凭感觉、风险承受能力模糊。

解法:让AI帮你“拍X光”,5分钟摸清家底。

1、数据整合:只需导入银行卡、支付宝、微信账单,AI自动分类统计(如“餐饮20%”“教育15%”),生成可视化图表,一眼看穿“钱都去哪儿了”。

2、风险测评:通过聊天式问答(如“能否接受半年内亏损10%?”),AI精准定位你的风险等级,避免盲目跟风投资。

3、负债预警:自动计算房贷、车贷、信用卡的还款压力,提示“债务红线”,防止现金流断裂。

案例:北京宝妈张女士用DeepSeek扫描家庭财务,发现“隐形消费”竟占收入的30%(如直播间冲动购物),AI建议设置“冷静期”,半年多她就存下了4万元。

第二步:规划定制——从“千人一面”到“一人一策”

第二步:规划定制——从“千人一面”到“一人一策”痛点:理财方案模板化、脱离实际需求、执行难度高。

解法:AI生成“会呼吸”的规划,动态适配人生阶段。

1、目标拆解:输入“5年内攒够50万首付”“孩子10年后留学预算100万”,AI自动拆解为月存金额,并推荐低风险组合(如国债+货币基金)。

2、智能推荐:根据家庭结构(如“二胎+赡养老人”),匹配“教育金+养老金+应急金”黄金三角模型,连保险缺口都能精准测算。

3、场景化建议:

①月光族:AI设置“发工资自动定投”,强制储蓄;

②中产家庭:推荐“核心-卫星策略”(指数基金打底+行业基金博收益);

③高净值人群:定制“家族信托+税务优化”方案。

黑科技:DeepSeek的“极端压力测试”功能,可模拟失业、疾病、股市暴跌等场景,验证方案抗风险能力,比传统理财师更“冷酷无情却客观”。

第三步:动态管理——24小时在线的“AI警报器”

第三步:动态管理——24小时在线的“AI警报器”痛点:市场波动猝不及防、人性弱点难以克服、信息过载无从判断。

解法:AI实时监控,做你的“理性大脑”。

1、自动调仓:设定“股债平衡比例”,AI根据市场温度自动加减仓,避免追涨杀跌。

2、信号解读:美联储加息、政策利好等事件爆发时,AI用“人话”解读影响(如“新能源车板块可能回调,建议减仓10%”),而非扔给你一堆研报。

3、反人性干预:当你想All in某只“网红基金”时,AI弹出历史数据警示:“近三年追热点基民平均亏损23%”。

真实反馈:上海程序员李先生设置“AI止盈线”,2024年成功逃顶光伏板块,锁住35%收益:“它像有个‘机器脑’按住我躁动的手!”

进阶玩法:AI如何帮你“薅羊毛”“避大坑”?

进阶玩法:AI如何帮你“薅羊毛”“避大坑”?1、信用卡优化:AI分析消费习惯,推荐最佳还款顺序,年省利息上千元。

2、保单体检:扫描家庭保单,揪出重复保障,每年浪费的保费够一次全家旅行。

3、税务规划:年终奖怎么发?房租收入如何报税?AI给你“最优解”。

4、反诈雷达:识别电信诈骗、虚拟币投资等骗局,比家人更早拦住你转账的手。

警惕!AI不是“万能药”

警惕!AI不是“万能药”1、数据隐私:选择通过国家认证的正规AI工具,避免敏感信息泄露;

2、过度依赖:AI无法替代人性化服务(如遗产规划、情感沟通);

3、认知鸿沟:理解AI的逻辑(如“为什么推荐这只基金?”),避免盲目执行。

结语:未来已来,你用AI“开挂”了吗?

结语:未来已来,你用AI“开挂”了吗?从“人管钱”到“AI管人”,技术正重塑理财的底层逻辑。2025年,拒绝做“金融韭菜”,从让AI成为你的“财富副驾驶”开始——它不创造奇迹,但能阻止你亲手毁掉奇迹。

互动话题:

你尝试过用AI工具理财吗?踩过哪些坑?又有哪些神操作?欢迎在留言区分享你的故事!

引用说明:本文方法论综合自DeepSeek在资产配置、风险测试、保险规划等场景的应用案例,并结合行业专家对AI赋能趋势的研判。

以上就是今天的分享,如果对你有用的话,也欢迎分享给有需要的亲朋好友 :)

————————/ END / ————————

您的专业财务策划顾问

桑尼先生

CFP中国注册理财规划师持证人,拥有基金、证券、保险从业资格。

这是一个有态度的,金融理财知识分享平台,关注桑尼,带你一起学理财、懂投资、多赚钱、防掉坑。