出品 | 创业最前线

作者 | 段楠楠

编辑 | 冯羽

美编 | 吴宜忠

审核 | 颂文

作为史上最成功的IP之一,奥特曼不知是多少80、90后珍贵的回忆,一句“相信光”的台词更是让人记忆犹新。2024年1月26日,奥特曼卡牌生产商卡游有限公司(以下简称“卡游”)向联交所递交招股书,计划在港交所上市。

作为一家主体附属公司在2019年成立的企业,卡游仅用数年的时间就发展成为年收入超40亿元的大型企业。在快速发展的背后,少不了腾讯、红杉资本等知名投资机构的支持。

不过在公司持续发展的过程中,卡游“氪金”小学生的商业模式也备受市场诟病。此外,2023年前三季度,卡游收入意外大跌,这是否会影响卡游上市前景还有待观察。

1、创始人“替父还债”下海经商,红杉、腾讯押注卡游招股书显示,卡游最早可追溯至2011年。彼时,卡游创始人李奇斌创建了卡游(上海)文化传播有限公司,这家企业也是卡游旗下首家公司。

2019年,卡游主要附属公司浙江卡游科技正式注册成立。这家成立4年的子公司,用很短的时间便助力卡游成为年收入超40亿元的大型泛娱乐企业。能取得如此成绩,少不了公司创始人李奇斌的运筹帷幄。

作为卡游的“核心人物”,李奇斌的人生经历堪称传奇。公开资料显示,李奇斌是一位“70后”。从浙江省水利水电干校毕业后的李奇斌进入乡政府工作,成为一名公务员。

由于父亲经商失败,李奇斌为了替父还债,开始下海经商。一次偶然的机会,李奇斌从大大泡泡糖的卡片里看到了商机。

此后李奇斌又通过卖集装箱的卡牌挣到了钱,加上卡牌生意越来越火热,也让李奇斌毅然决然地投入卡牌行业当中。

2013年,在创立卡游(上海)文化传播有限公司两年后,李奇斌便拿下了奥特曼卡牌的正版授权。此后,李奇斌又陆续拿下了赛尔号、变形金刚、叶罗丽、火影忍者、斗罗大陆、哈利波特、伍六七等知名IP。

据李奇斌自己透露,到2019年李奇斌已经拿下了国内外流行动漫IP70%以上授权。通过数年发展,到2021年,卡游已经成为年收入22.98亿元的大型泛娱乐公司。2022年,卡游收入再度涨至41.31亿元,在所有泛娱乐行业及泛娱乐玩具行业中排名第二。

(图 / 卡游招股书)

卡游成长迅速,吸引了众多机构投资者慕名前来。2021年6月,腾讯控股与红杉资本通过旗下投资基金战略入股卡游。

其中,红杉资本耗资1.05亿美元获得卡游11.67%股权,腾讯耗资3000万美元获得卡游3.33%股权,以此计算卡游估值约9亿美元左右。

获得大额融资后,卡游将业务拓展到文具产品,并推出了首款IP主题笔产品。截至目前,红杉资本、腾讯控股分别持有卡游10.5%和3%左右的股权比例。

此次IPO,卡游并未披露具体的募资金额和发行股本。因此,无法测算出卡游具体估值,腾讯控股、红杉资本投资卡游是赔还是挣,恐怕只有到公司询价时才能揭晓。

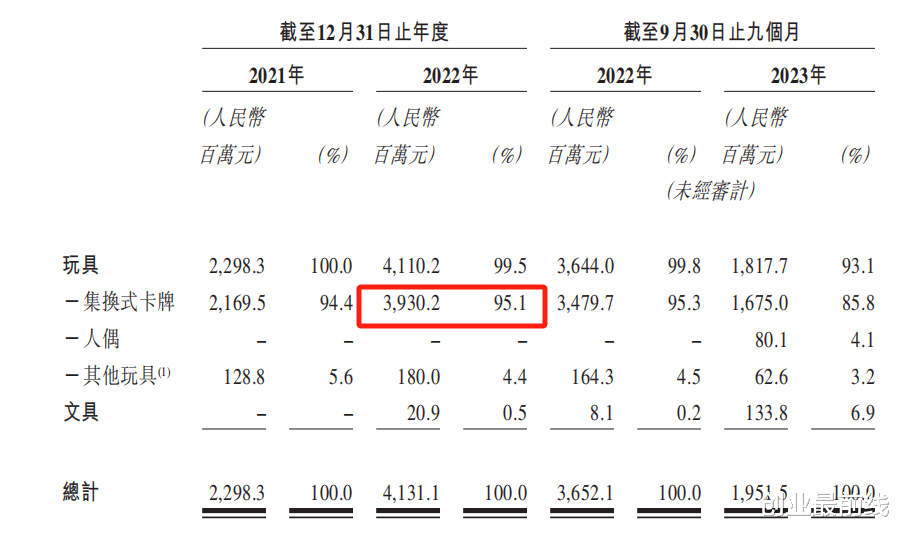

2、成本低廉,靠“氪金”小学生狂捞金虽然公司收入、估值一直上涨,但卡游商业模式却一直被市场诟病。从收入来看,2022年,卡游集换式卡牌收入为39.30亿元,占公司收入比例高达95.1%。

(图 / 卡游招股书)

所谓集换式卡牌,是指特定的主体实体卡,可用来收藏、交换和畅玩。目前,卡游有包括奥特曼在内的数百种集换式卡牌系列。目前,卡游也是国内最大的集换式卡牌提供商,市场份额高达71%。

(图 / 卡游招股书)

由于玩法多样,且具备炒作价值,集换式卡牌在国内发展速度非常快。数据显示,2017年国内集换卡牌行业市场规模为7亿元,到2022年增长至122亿元,年复合增长率高达78.4%。

集换式卡牌覆盖消费人群较为广泛,每个IP均有对应的消费人群。如日本推出的“宝可梦”系列卡牌,针对的消费人群便是20-30岁的成年人。

而卡游主推的“奥特曼”系列卡牌消费人群则是中小学生。由于“奥特曼”本身就是非常知名的IP,因此消费十分火爆。

天猫商城数据显示,卡游某款奥特曼卡片累计销量高达10万加,累计评论量达3万加,过去24个小时就售出500套以上。

除线上消费火爆,线下也有很多家长带孩子去门店购买。某集换卡消费者家长对「创业最前线」表示,孩子对于奥特曼系列卡牌十分着迷。

本身孩子对奥特曼人物就十分喜爱,第一次购买后便沉迷其中。奥特曼系列有很多人物,但购买一大盒会有很多重复人物。例如,一大盒奥特曼集换卡中,“迪迦奥特曼”就有20张,其他人物又多次重复。

为了凑齐全系列奥特曼,孩子只有缠住家长,要求反复购买。另外,卡牌价格不同也会导致同样的人物出现不同级别。

例如,同样是“迪迦奥特曼”,5元一盒的价格对应的是B级,20元一盒的价格对应的则是A级。学生之间又互相攀比,导致孩子每年在集换卡上的消费金额并不低。

此外,该家长还表示,只有卡游出品的奥特曼系列集换卡才被小学生视为真卡,有相应的标志。如没有这个标志,则被认为是假卡。

此前有媒体报道,为了给孩子凑齐奥特曼卡,已经前后花了将近200万元抽卡,但依旧未能凑齐。虽然卡游事后辟谣,但也反映出孩子对此类卡片的着迷。

由于独特的经营模式,卡游的集换式卡牌也被市场戏称为“氪金”小学生。不过,此类“氪金”游戏应用在小学生身上是否妥当还有待商榷。

央视财经便有过《集换式卡牌成青少年新宠,预防未成年人沉迷需加强监管》的报道,该节目直指集换式卡牌模式存在监管空白,并且有受访嘉宾在节目中认为集换式卡牌的模式,应该被纳入2023年6月份出台的盲盒新规范畴内。

截至目前,集换式卡牌并未纳入监管。相反,由于集换式卡牌制作成本极低,一直让卡游维持着较强的盈利能力。

此前,便有媒体报道,集换式卡牌的每张制作成本仅7分钱,而单张卡牌的售价却在0.3-0.8元之间。在此带动下,卡游一直维持着较高的毛利率。招股书数据显示,2021年至2023年前9月,卡游毛利率分别为為58.1%、68.8%及67.3%。

3、奥特曼系列产品被市场抛弃,卡游业绩大跌不过,发展迅速的卡游,也遇到了发展困境。2023年前9月,此前一直快速成长的卡游,遭遇了业绩下滑的危机。

数据显示,2023年前9月,卡游收入为19.52亿元,同比下滑46.55%。公司收入下滑,最直接的原因便是集换式卡牌销售不畅所致。2023年前九月,卡游集换式卡牌收入仅为16.75亿元,同比下降51.87%。

(图 / 卡游招股书)

仅从2023年前九月卡游集换式卡牌收入来看,公司以奥特曼系列为代表的集换式卡牌似乎正在被消费者抛弃。

某平台奥特曼集换卡UP主表示,从2023年开始,奥特曼卡牌价值“跌跌不休”。相关卡牌回收价格在咸鱼上出现回落,核心原因便是消费人群的大幅减少。

某学生家长对「创业最前线」表示,孩子甚至没有观看过奥特曼系列影视,只是觉得班里同学玩了,自己不玩显得不合群,因此便加入。

该家长还表示,目前小学生对于卡游的奥特曼系列的集换卡不再热衷,而是更愿意消费盲盒。

为了挽救岌岌可危的集换卡业务,2023年前九月,卡游又推出了多个知名IP集换卡。但效果并不理想,依旧未能阻挡公司集换式卡牌收入大幅下滑。

小学生喜好的转变,是卡游集换式卡牌收入大幅下滑的重要原因。但由于业务单一,短期内卡游无法对冲集换式卡牌收入大幅下滑带来的影响。

目前,卡游正在布局文具类业务,希望以此来挽救大幅下滑的收入。数据显示,2023年前九月,卡游文具类业务收入为1.34亿元,2022年同期,卡游该业务收入只有810万元。

即便公司文具类业务收入大增,但由于占比过小,依然未能抵消集换式卡牌收入下滑带来的影响。此外,伴随公司整体收入下滑,卡游经营利润也出现下滑。

数据显示,2023年前九月,卡游经营利润为4.82亿元,较2022年同期的18.12亿元大幅下滑73.40%,该经营利润甚至远低于2021年的9.32亿元。

(图 / 卡游招股书)

卡游文具类业务能否助力公司重回巅峰,还存在很大的疑问。值得注意的是,红杉资本、腾讯控股均是在2021年入股卡游。

彼时,卡游业务蒸蒸日上,因此市场给予了卡游9亿美元的估值。现在,卡游收入几乎腰斩,此次IPO,卡游能否以高于9亿美元的估值成功发行,仍然是未知数。

*注:文中题图来自卡游官微。