这两天几位粉丝问了我同一个问题:

银行定存或理财到期了,客户经理给推荐保险,问能不能买?

我觉得这是一个普遍问题,每个人在银行或多或少都有些资产,

加上银行对我们的信息了如指掌,很容易引导客户去购买某个产品。

问我能不能买,这个问题太泛,说明大家对保险不了解,包括银行经理也没有什么专业沟通。

本来大家是信任银行的,银行也具备讲解产品的条件,比如舒适的VIP室。

但银行习惯了简单粗暴,靠信息不对称赚钱,导致大家想买保险却又不敢买。

比如前段时间我分享的一个银行经理推销保险。

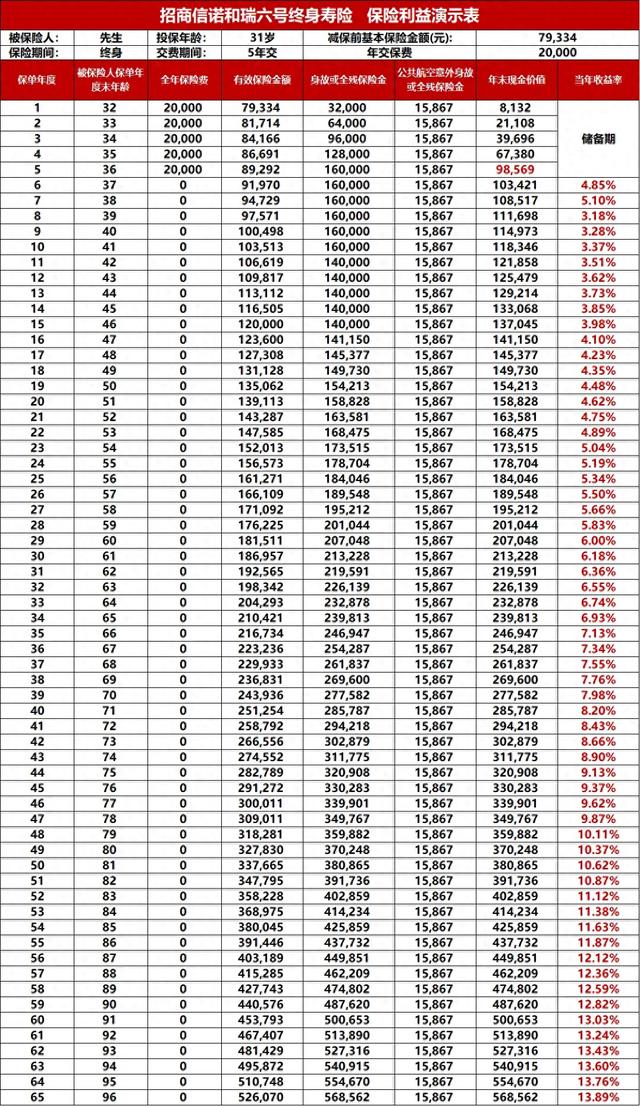

产品是招商信诺的和瑞六号

经理说这款产品的收益率为4.85%。

因为对标的是5年期定期存款,所以对应保险第5年的收益率为4.85%。

我问经理这是怎么算出来的,经理给我举了个例子:

以第十年为例:

第十年的年末价值:118346 ,第九年的年末价值114973

那么第十年的当年收益率计算的就是:

(118346-114973)/100000=3.373%

天呐!

只计算某一年的收益,就可以故意把这一年收益做高。

看似科学实则玩的是信息不对称!

如果只计算当年,那前面存了这么多年,岂不是白存了?

时间也是有价值的,连最基础的常识都不知道吗?

用这种方法,明摆着忽悠储户。

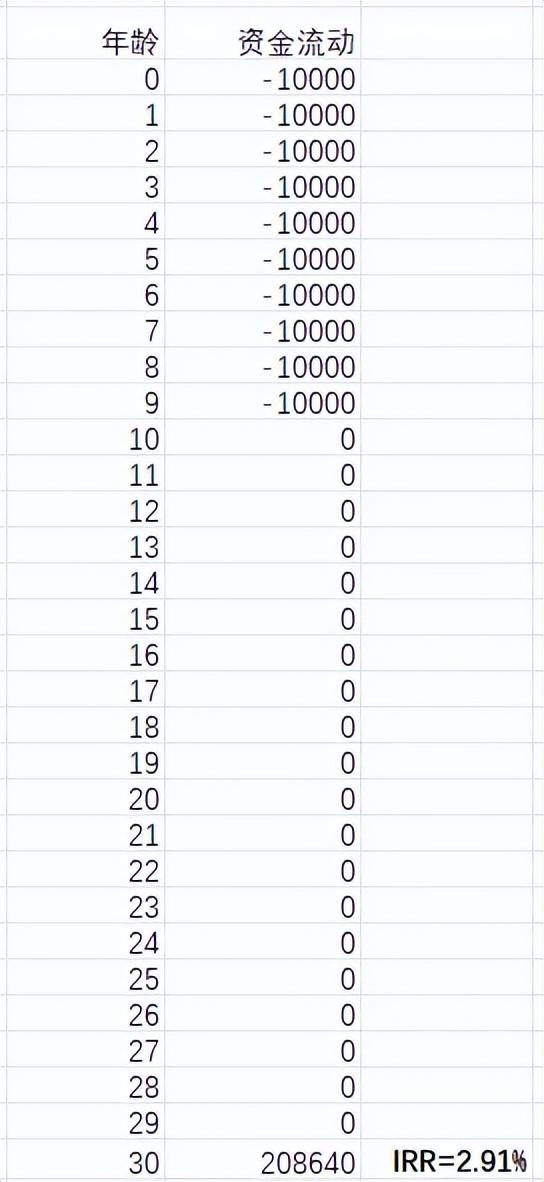

我给大家科普一下保险的复利3%,其实是一个叫做内部收益率(IRR)的指标。具体计算如下:

首先按时间,列出来自己每年交的钱,和在某一年退保能拿到的现金价值。

然后把它们列入excel,输入IRR()公式计算。

保险之所以得这么算,是因为钱在投资的过程中,都有时间成本。

你先交保费,然后等20年后再获得收益,就必须要用IRR的计算方法,把时间成本也算进来。

我给大家手把手演示一下

注意!在购买前的计划书就能看到这些数据,不给你看的业务员就是耍流氓。

在Excel中填上每一年的资金流动,我们投入的钱填负数,

第30个保单年度,保单现金价值208640,

此时退保计算收益,在右侧输入IRR公式

得出结果

持有30年,真实收益为2.91%。

这个IRR收益可以理解为复利,一般我们熟悉的是年化单利,

转化后为单利4.19%。

但银行不会这样告诉客户,他们习惯了玩信息不对称。

比如产品故意设计的回本很快,来对标定期存款。

之前中国银行卖的尊享人生,

一次性交10万,第4年回本,

第5年现价107787,第6年现价113665

113665-107787=5878

对比本金的10万,第5年到第6年的利息是5.87%!(5878/100000)

以后每年递增的现金价值,业务员会用这种方式去计算利息,然后利息会越来越高,看起来非常诱人。

其实5.87%就是彻头彻尾的套路。

顺便聊聊银行为什么要卖保险?

首先,我们要知道银行的定位是什么?

不用我说,银行肯定不是保险公司,

但为什么可以卖保险,而且老百姓还都很相信银行?

银行的主要业务是借贷和存款,

收到的贷款利息-支出的存款利息=净息差,

这就是银行利益的主要来源。

银行想放贷,可当下越来越难。

这几年,老百姓不是报复性存款,就是报复性提前还房贷,

房贷利率还一降再降,原本的利润大头少了很多。

对于银行来说,把贷款放出去,比存款存进来要复杂困难的多,日子越来越不好过。

此时,处于资产业务和负债业务中间的一个业务,

比如保险、理财、基金、等等,越来越受到重视了。

这里银行扮演的是中介或者代理的角色。

注意,这些业务,不会影响到银行的资产和负债,对于银行来说都是纯利润,而且卖不出去也没有亏损,风险大大降低了。

其中保险是主力军。

所以,银行卖保险的出发点是要赚钱,

像我每天在科普的社保、医疗保障,银行是不会碰的(事多钱少)。

存钱虽然操作起来很简单便捷,

但要知道,保100万比存100万可容易太多了,

很多人辛苦存钱为的是将来看病,

买个100万保额的医疗险,30岁才300块,一顿饭钱不就解决了。

专业就是更高效的解决问题。

关于如何防止被银行忽悠,我建议大家记住一个关键点:

什么时候回本?

因为收益有不同的计算和理解方法,普通人不太好辨别,而且容易被高收益冲昏了头。

但我们可以守住底线,也就是拿回我们的本金。

因为只要回本了,我们便能从容进退,

如果不了解回本,

存款提前取不过是没了利息,保险则是会损失本金的。

那么已经回本,如何把钱取出来呢?

这里就要分两种情况:

一种是全部取出,就是退保,这个很简单,合同上现金价值有写,对应年份就是能取出多少钱。

一种是减保取部分,

我专门分析过不同的减保规则:

或者网上搜一下,有很多类似这样的整理

最快的方式要5年时间才能全部取出来。

对于有的朋友来说可能太久了。

如果看上某一款产品收益不错,但减保规则不友好,怎么办?

教你一招:

拆单

因为减保的本质是部分退保,

假如我把100万的总保费,拆成5张保单分开购买,我今天高兴想减保就退一个,即便再严格的减保限制,也奈何不了我。

最后

银行如果还不思进取,靠着品牌和信息不对称赚钱,迟早会被时代淘汰。

我们在面对银行的时候,多一点慎重,那些展示的信息,往往迎合人性。

收益率、灵活性、产品规则等比我们看到的要复杂的太多。

如果你有任何保险不清楚的地方,

以及理赔协助、方案定制,可联系豆哥:

豆哥金融本科毕业,金融监管注册保险从业人员

专注保险10年,为1000多个家庭配置保险

保险科普6年,原创文章570+篇,知乎专栏作者,

累计送出保额50多亿,成功协助客户理赔500起,累计金额超1000万

合作保险公司有:

中国平安、中国人寿、中国人保、太平洋保险、新华保险等知名品牌,

以及中意人寿、全球同方、工银安盛等经营稳健的中外合资保险公司,

还有高性价比的中小小公司

10年来坚持客观中立,为用户挑选市场上高性价比产品,

提供全面服务指导,以及售后理赔。

如果你有产品咨询、方案定制,欢迎咨询豆哥