本来不想看房地产企业的财报,但保利发展已经发布了“业绩快报”,我们就来看一看吧。我们仅以财报和业绩快报的公开数据为准,就尽量少加评价等个人观点,以避免在这个敏感时期引起不必要的误会。

从2022年营收开始小幅下跌之后,保利发展就进入了“俯卧撑”发展模式,只是相对于那些出问题的同行来说,这样的表现已经是相当不错了。

从上半年的情况看,保利发展的主要业务是“房地产销售”,还有少量的其他业务。保利发展的市场分布很广,广东、浙江和江苏等三大市场合在一起,占比近半;其他市场虽然规模和占比不大,但顶不住数量多,加总后比前三大市场的规模还要略大一些。

分季度来看,2022年的形势比较严峻,逐季下滑的趋势明显;2023年一季度以来,营收同比增长的趋势似乎已经形成;但也只坚持了五个季度,从2024年二季度开始,还是坚持不住了;至于说还会不会再恢复至2023年的状态,那就只有等着瞧了。

从2023年就出现了四季度的亏损,2024年不仅没能避免,亏损还明显扩大了;其他三个季度的盈利能力,同比也有下跌的迹象。行业形势在那里摆着的,作为业内的重要企业,谁也别想置身事外。

毛利率的从2020年开始持续下滑,至2023年差不多已经触底了,因为2024年前三季度的毛利率只有微跌,可以说是基本稳定下来了。销售净利率和年化净资产收益率也是持续下滑了五年,2024年的情况确实有点不好看。还是那句话,想一想某大和某桂园,就不会对现在的房企抱怨太多。

主营业务盈利空间当然是在持续下滑的,毕竟毛利率已经持续下滑了那么多年,至于说期间费用占营收比,其实波动并不算大。2023年甚至靠着营收创下新高的机会,期间费用占营收比还创下了新低。对于房企来说,“税金及附加”也是重要的支出项,在2020年时甚至比期间费用还高,最近几年也是持续下滑的状态,至于说为何下滑?想一想整个行业的盈利能力变化就知道了。

有朋友说,盈利能力只与企业所得税相关,那是误会,当购销差价下降时,增值税当然会下降,相关的附加税也会下降,何况房企还有一项“土地增值税”,这更是与购销差价直接相关的。

在其他收益方面,前些年都是净收益的状态,2023年出现了净损失;还好,2024年前三季度又恢复了净收益的状态。“投资收益”是其主要构成项,只是2022年和2023年还有金额较大的“资产减值损失”。“投资收益”的主要构成项目是“权益法核算的长期股权投资收益”,实际上就是那些对“联营企业和合营企业的投资收益”,下滑仍然是受行业形势的影响,应该说,现在还有盈利,就已经不错了。

分季度的营收波动很大,四季度的营收规模接近全年的一小半;这样的季度间波动,却对保利发展各季的主营业务盈利空间影响不大,可能与其四季度的毛利率相对较低,期间费用开支也比较高有关。

从2023年下半年以来,已经有5个季度的主营业务盈利空间都没能超过10个百分点,主要影响因素仍然是毛利率下滑严重。

“经营活动的净现金流”总体表现不错,但2024年前三季度还是出现了大额净流出的情况,这是前六年都没有发生过的;全年会不会扭转成净流入状态,现在还不好说。由于其自身的现金储备等准备充分,这种表现对其偿债能力方面的影响不大,但是这样的表现,仍然能反映出现在的行业形势确实不太好。

2023年在大力去杠杆,以便降低未来的偿债压力,同时也可以节省财务费用开支,2024年前三季度“经营活动的净现金流”出现大额净流出,只有暂停这一计划,维持着现在的规模,观察着后续可能采取的措施。

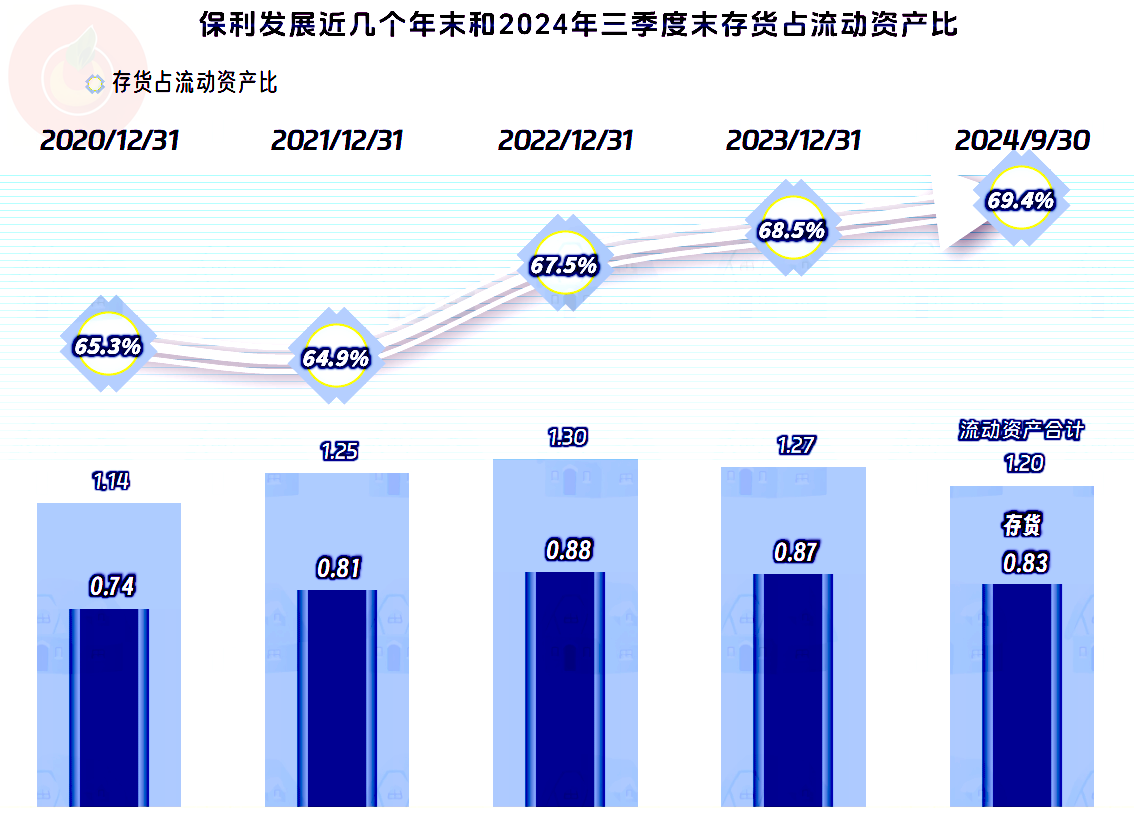

资产负债率为75%,相对于一般企业来说偏高,在房企中算是比较好的了。流动比率为1.64倍,不管是房企还是一般企业都算表现不错的,但速动比率只有0.5倍,这就是房企的特征了,原因是其存货规模太大,导致两大短期偿债方面的指标差了3倍多。

从其2024年三季度末的流动资产构成看,存货占到了近七成的比例,货币资金有1274亿元,整体质量在房企中当然算好的了。流动负债中“合同负债”占比一半,这些主要是预收的购房款等,只需要建设并交房即可,并不需要耗用太多的现金。短期有息负债的规模有限,短期偿债压力主要体现在工程款和材料款方面,而这些是可以滚动支付的,其实压力并不是特别大。

压力不是特别大也是相对的,2024年末的应付账款就比年初下降了400多亿元,再加上“合同负债”也在下降,这就是其2024年前三季度“经营活动的净现金流”出现净流出的主要原因。在现在的行业大环境下,施工单位和供应商们更加谨慎,不愿意接太多大量垫款的业务了,也就需要房企们自己准备更多的资金。

这其实也并不是什么坏事,这样就可以加速那些高杠杆、高风险的房企出局,让整个市场更加平衡和健康。只是这个出局的过程中,很多的施工单位和材料商都要受损,也有一些购房者和金融机构会受到牵连。

存货的规模在2022年末开始就小幅下降,由于保利发展本身也在“缩表”,流动资产也在下降,导致其存货占流动资产比,不仅没有下降,还略有上升。相对来说,存货占流动资产比上升的幅度有限,而其规模下降的幅度同样有限,算是处于稳定调整之中。

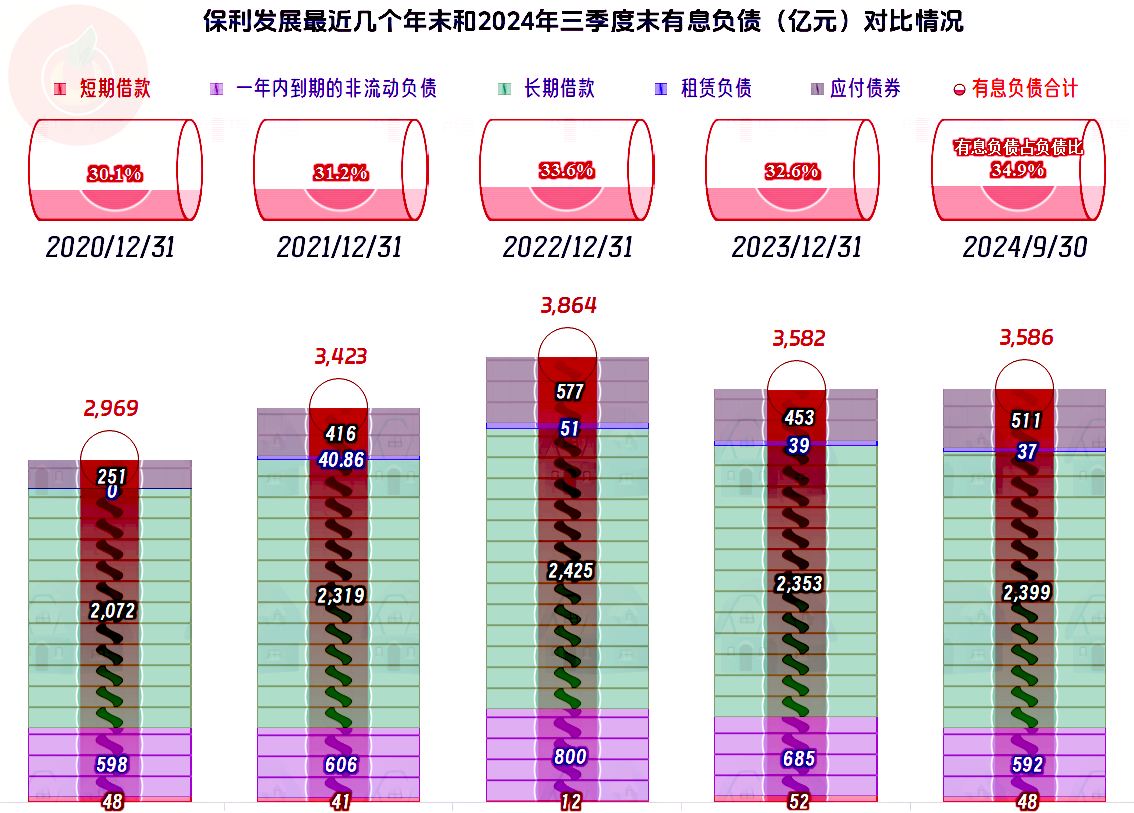

有息负债的规模也是在2022年末达到峰值后开始下降,但2024年三季度末却比年初略有增长,原因我们前面已经说过,主要是“经营活动的净现金流”出现大额净流出,只有暂停去杠杆方面的操作。其有息负债的规模虽然较大,但主要以长期借款等中长期负债为主,安全性方面还是没有问题的。

保利发展的业绩不可避免地出现下滑,但其资产负债结构和偿债能力仍然很强。现在主要的问题是,后续是继续发展,还是被迫收缩?做大做强的时候,大家都是心情愉快的,而“收缩”的活可不太好干。不仅是心理负担比较大,还面临着部分资产的回收会贬值这类问题。

不管会怎么样?总需要去面对,保利发展还相对从容,而很多同行,特别是另一家规模和名气更大的同行,却不时传出各种惊人消息,我们等相关信息公布后,也去看一看吧。

声明:以上为个人分析,不构成对任何人的投资建议!