沃泽周期只做精炼、硬核的逻辑分享。

风险提示:

信息自于公开渠道,没人能做到百分百保障真实性。投资需结合多方验证。据此操作,概不负责。

华为智驾系列1|

作者靖德

赛力斯想写很久了,但是又一直觉得它跟华为合作处于一个劣势地位。

不利已其利益分配,担心它的基本面配不上它的估值。

只是我最终说服自己的一个最重要的理由就是,在自动驾驶曙光初现的时候,赛力斯最先品尝甘露。

目前A股再难找到如此纯粹的标的,这是事实。

为什么这个时候再次谈起自动驾驶呢?这是因为有一次跟一个业内的朋友在聊天,他们自己驾驶感受,当下的华为智驾已经到了一个即将及格的阶段了。

然后我去网上搜了一下,相对比较专业的车评人,叶问讲国产崛起,他给出了两个比较积极的评价,

第一是赛力斯的问界M9标志着华为造车已经登堂入室趋于成熟,第二就是华为的智驾是目前做得最好的,能给50分,今年有望达到60分,而特斯拉仅30分。

然后昨晚,理想汽车公布了“史上最强财报”今日,理想汽车港股高开15%之后,股价涨幅也超过18%。截至今日,理想汽车总市值已超3500亿港元。

理想销量

理想销量理想大涨带动赛力斯的大涨,从销量逻辑上来说,是非常顺畅的,毕竟二者价格带差不多。

新能源汽车分布

新能源汽车分布而且赛力斯的成长性更胜一筹。

M7销量从2023年9月至2024年1月依次为5248/12193/17039/25545/29997,环比431%/132%/40%/50%/17%。

2024年1月的销量为29997台,位列20万以上SUV车型中销量第一,超过理想L7销量,打破20万以上理想一家独大局面。

而赛力斯的问界M9上市又逼得理想L9降价应对。

那么赛力斯今年也是有望凭借M7和M9更完整的产品居住冲击40W的销量大关的。

那么对应的销售额就是有可能在1000亿往上。

我这可不是心血来潮,因为赛力斯是盯着理想建的产品矩阵,他们的销量相当,营业额不应该会相差太多。

我们看理想凭借37.6万辆汽车的总销量,获得港股3500亿,美股438亿美元的市值。

看到这些数字大家是不是对赛里斯有点小期待?

难道赛力斯有望估值上3000亿?

这个还真不好说,因为理想的自主话语权要相对较高,自身毛利率较高。赛力斯则要弱上不少。

理想汽车毛利率情况

理想汽车毛利率情况赛力斯借力华为,自身利润率并不高,

比如通过华为渠道卖出去的车子,华为要拿走车价的10%。而这10%中,华为只拿2%,渠道要拿走8%。

21年跟华为合作后销售费用远高于以往年份。

赛力斯费用情况

赛力斯费用情况所以直接用赛力斯跟理想用销量和估值进行简单的对比不够科学,很容易就进入逻辑自洽的自我欺骗。

但是量变会引起质变,这一自然规律不容忽视。

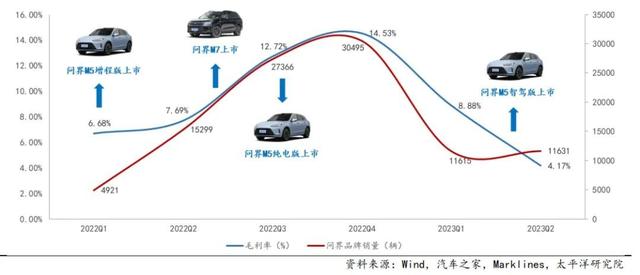

通过查看公司过往的业绩就可以看出,公司毛利率水平与AITO问界品牌销量相关性较高,后续伴随AITO问界品牌销量上行,

毛利水平有望持续恢复。

问界与毛利率之间的关系

问界与毛利率之间的关系赛力斯与华为的合作,虽然分的肉少,但三台车赚的钱是否能够跟你一台车赚的钱一样多呢?

由于目前没有足够的数据支撑,这点还是猜想。

我认为最最最重要的还是华为智驾,有望开行业先河,成就历史佳话。

如果华为真的能够创造历史,今年自动驾驶必然会有一波非常不错的行情。

总体来说,赛力斯凭借跟华为的合作,已经开始展现出其独特的竞争优势——华为智驾首发优势。

其二与华为合作造车后,自身的产品矩阵已经日趋完善,且目前局面不错,只要后续口碑不塌房,就有望站稳20~60之间中高端车的一席之地。

而这两点是可以通过每月的销量快报体现的,车子卖得好,估值就上得去。

销量才是硬道理。

至于我所预测的自动驾驶整体行情,最终还是得看华为的智驾情况,而这还得等到今年的9月份才行。

凡事预则立不预则废,我们投资还是要学习在前,经过几个月的学习,我现在总算有信心开始一期华为智驾的分享系列文章了。

关注时间长的朋友,也都知道,我走的是专业深度的分享,注重实战。

我不会每天更新,为了能够第一时间收到文章推送,

建议粉丝领导:关注进行“标星”,连续多次点“在看”“点赞”,系统将会优先推送。