从11月下旬开始,国内玉米油市场价格一直下跌,一级玉米油从市场主流价9350元/吨跌至现在的8700元/吨,下跌650元/吨,跌幅6.95%。玉米毛油从市场主流价8400元/吨跌至现在的7600元/吨,下跌800元/吨,跌幅9.52%。玉米油价格下跌的主要原因是受到玉米胚芽价格的影响,成本端支撑力不足,再加上竞品盘面无利好消息支撑。需求端旺季不旺,油厂备货基本结束,终端以刚需补库为主,成交较少。

一、成本端

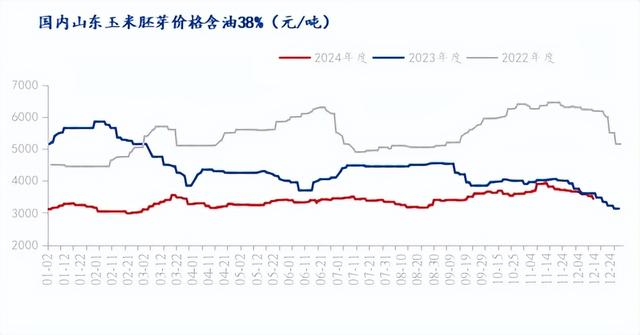

据Mysteel农产品调查数据显示,11月下旬至发稿日玉米深加工企业开机一直处于相对高位,每周开机基本都在69%-71%,每周玉米加工总量基本也在69.19-70.24吨、玉米淀粉产量35.8-36.54吨,近期受到局部环保政策与设备检修的影响,个别玉米淀粉企业开机小幅下滑,行业整体开机高位略降。12月5日-12月11日全国玉米加工总量为69.19万吨,周度全国玉米淀粉产量为35.8万吨,;周度开机率为69.21%(备注:2024年12月11日开机率为70.71%)。四季度新季玉米大量上市,原料玉米价格下跌明显以及玉米胚芽毒素等因素,玉米胚芽难有支撑,价格也不断下调,成本端支撑不足,玉米油价格小幅偏弱运行。截至2024年第50周,玉米油产量为153万吨,较去年同期增加18.5万吨,由于玉米油市场无出口,国内消耗有限,需求疲软,有一定的库存压力。

二、竞品价格影响

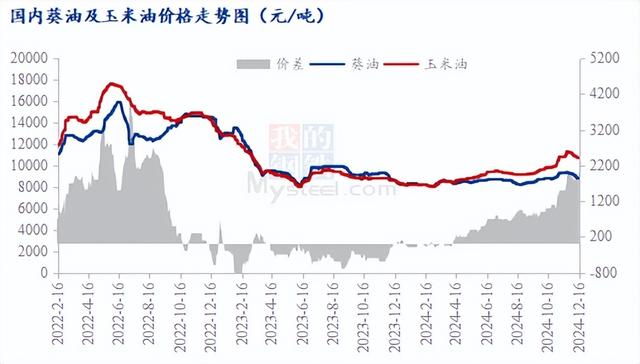

可替代品国内葵花籽现阶段需求疲软,但整体供应端相对偏紧支撑价格,需求端仍以执行前期订单为主,刚需采买为主,需求疲软制约价格上行,俄罗斯提高出口关税对葵油进口成本支撑,短期国内葵花籽油延续供需博弈状态,目前国内一级葵花籽油报价10700-10900元/吨,葵花籽毛油报价相对较少,参考价格10000-10200元/吨。葵花籽油价格走势维持高位难落。葵花籽油与玉米油替代关系较强,玉米油和葵油价格相比有价格优势。

与豆油相比,玉米油没有价格优势市场观望为主。截至发稿日,连盘豆油窄幅震荡,缺乏新的驱动力。目前南美大豆丰产压力维持,下游需求补库节奏不快,预计短期豆油盘面弱势调整。国内豆油短期库存压力减小叠加进港问题导致的油厂降低压榨,豆油供给在12-1月有月环比被动下滑,另外当前国内豆棕价差深度倒挂,价差支撑下,国内豆油价格预计能获得基本面及相对价格两方面的提振。

三、下游需求疲软抑制价格上行。目前虽处于年前备货旺季,但市场无备货氛围,油厂基本备货结束。从毛油招标结果来看,玉米毛油价格下跌明显,现阶段一级油与玉米毛油倒挂现象明显,市场仍有库存待消耗,利空行情,抑制价格上行。

总体而言,现阶段玉米油产量较去年增产,有一定的库存压力;实际终端需求疲软,成交清淡是其主要原因,市场观望情绪占据主导,下游采购性不高,因此短期内玉米油预期持稳偏弱运行为主,重点关注油脂盘面、原料价格以及下游需求等方面,等待利好因素反弹。