点击↑关注 一起学习财报分析

♪ 财报阅读Tips ♬

1.拉长财报周期,用五六年时间的财报可以避免很多财务造假问题,很少能公司实现长时间的造假而不被发现。2.数据需要和公司自身历史对比及同行对比,才能判断数据异常的合理性和问题所在,单一年度的数据没有意义。3.阅读财报只是第一步,更重要的是依据阅读财报形成对公司未来发展和盈利能力判断,进而对企业估值判断来决定当前价格是否买入。

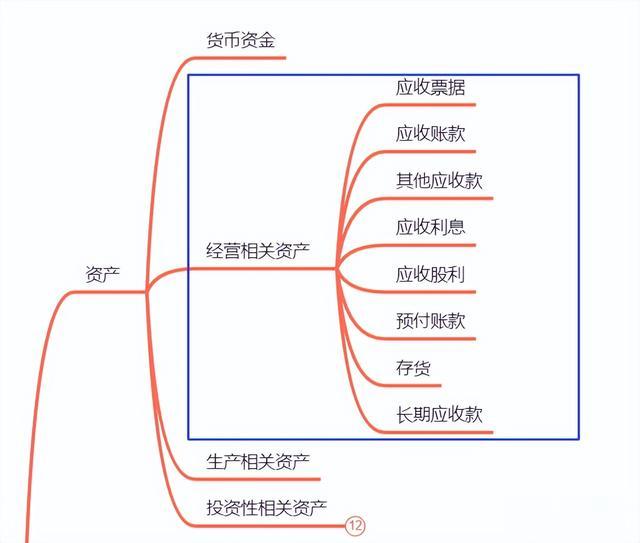

公司业务的发展的根本是自身有多少的资产,公司的资产结构可以大致分为四类:货币资金、经营性相关资产、生产相关资产、投资性资产,这个顺序大致也是资产容易变现的难度由低到高的排序。上篇中介绍了货币资金(),这篇主要介绍经营性相关资产。

本文主要就是来说明其中的经营性资产要分析的内容。

经营资产很容易理解,在企业经营过程中要么是一手交钱一手交货从而产生现金流,或者就是赊账先拿货后付款,于是产生了应收票据和应收账款。

现金流入也就是会产生资产中的货币资金,先拿货后付款就会产生了对应的资产中的各种应收资产。通过应收资产占营业收入的比例也可以公司在行业的地位,毕竟产品、服务越抢手越不可能先货后收钱,更可能的是现钱现货。

应收票据

应收票据通常包括两项银行承兑汇票和商业承兑汇票。同样的直接使用Ctrl + f 在财报中搜索“应收票据”就可以找到公司应收票据的组成明细,下面就是海康威视2022年报中的应收票据明细。

2022海康威视年报

银行承兑汇票是指由银行承诺兑现,相当于银行作为兜底,持有该汇票的一方可以按照汇票的约定期限去兑现现金。货币是有时间价值,也就是银行承兑汇票价值是低于同等面值的现金。如果企业急需现金,但是银行承兑汇票并没有到约定期限,提前去银行兑换现金就需要折价兑换现金了,这里面涉及到了“折现”和“折现率”,不展开说这个,主要原因就是了解货币有时间价值就可以了。

商业承兑汇票指的就是由公司开出的票据,可信度就相对没有银行承兑汇票那么高,是否能按期足额的兑付,就看开出票据的企业的财务状况和诚信度了,毕竟华为和市场上的很多其他公司的信用地位差距还是很大的,开出的商业承兑票可信度也就不一样了。

对于这两项更多的细节区别:

应收票据分析重点

1.按照资金性质优势:现金>银行承兑汇票>商业承兑汇票

通过和公司历史数据对比,如果发现商业承兑汇票突然大量增加,可能就证明了产品销售中遇到了某种问题,开始放松销售政策。

2.应收票据占比超过企业正常经营规模

应收票据可以和债券一样进行交易(贴现,转贴现,再贴现),只要可以交易就可以炒,如果企业应收票据超过了自身经营所匹配度的占比,说明很大可能就是企业在市场上炒票据,可以理解为没干正事,需要提高注意。

应收账款

应收账款就是打白条。就是先拿走货后面再付钱,比应收票据更差一筹。所以对于产品竞争力来说,从优到劣可以排序为现金、银行承兑汇票、商业承兑汇票、应收账款。

应收账款分析重点

1.应收账款大幅增长和减少

利润表利润记入规则是按照权责发生制的,也就是签署了合同交付了货物基本就可以确认收入产生利润了。如果利润中确认的收入大部分不是真实的现金流入而是应收账款,那么就很危险,很容易产生坏账,所以如果企业的应收账款大幅增长同时增长幅度超过同期收入,那么很可能公司放宽了销售政策,加大赊销力度,甚者提前确认或虚构收入。

但是并不是应收账款越低越好,这需要和同行对比,如果应收账款远低于同行,同时该公司的产品和服务也没很大的差异化,在市场上名不见经传,那么很大可能有造假嫌疑。

如果应收账款大幅减少突然,可能是想通过临时客户打进来一笔钱,然后通过其他在建工程,存货、股权投资等方式将资金再转出去,进而在通过折旧、摊销、减值等等方式将操作“毁尸灭迹”。

2.应收账款的坏账计提

应收账款相当于公司把钱借出去,借出去的钱都是有一定的概率要不回来的,时间越长要回来的可能越小,这时需要对应收账款按照一定规则计提一定比例的坏账。如果公司应收账款很大,同时超过三成以上是一年以上的应收账款,这种就要警惕收入的合理性。

2022海康威视应收账款分布

坏账计提的规则

每个公司,每个行业对于坏账的计提规则可能都不同,需要注意的就是减值规则的改变,如果公司一贯坚持严格的减值规则,突然改变为宽松,可能要虚增利润,这会导致利润表中信用减值减小从而增加当期利润;如果突然由宽松改为严格,则可能是破罐子破摔,对财务来个“大洗澡”。

虽然对应收账款计提了坏账减值,但是并不代表这笔钱就不要了,在未来对这笔钱追要回来则会到利润表中“资产减值损失”科目冲抵,从而增加利润。资产负债表中的应收票据、应收账款、其他应收款、预付账款等都是已经减去坏账准备后的净值。

应收股息/股利

应收利息就是公司持有的各类债券期间应该收到的利息。应收股利就是公司持有股权期间应该收到的其他公司分配的股利。这两项没有特别需要注意的点,知道就可以了。

其他应收款

与主营业务无关的应收款项就放入到这个科目里面。

其他应收款数目应该较低比较好,尤其是企业账上没有多少钱的时候,却有很大的其他应收账款一般就有问题,自己都没有钱了却还将钱借出去,这么不符合常理的事情就需要提高警惕了。企业可能用它保留短期投资收益,大股东也可能通过这个科目将钱不断转移出去,私自占用公司资金等。

实际案例

本次的就用海康威视近几年的数据来分析本篇中提到的应收票据、应收账款、其他应收款。

通过近五年的数据可以看到公司的应收票据和其他应收款占比较小,但是应收账款占比较大,但是比例基本稳定,至于这个占比是否合理需要和同行业的数据进行对比,这个如果各位感兴趣海康威视的可以自行去整理同行的数据对比。

看完了应收账款后就需要看一下公司对于应收账款的计提规则有无变化,应收账款的的账龄占比情况:

公司对于坏账的计提规则在2019年度增加了信用期的概念评估,相较于早先的计提规则可能不在直观,但是可能更为真实客观也不排除更容易调节利润,毕竟信用期这种公司自己评估,那我们就来看一下每年的坏账计提:

坏账相对于营业收入较小,通过改变规则调节利润的可能较小,没有必要这么点。

账龄分布占比:

可以看到大部分都是一年以内的应收账款,两年以上的应收账款占比是比较低的,所以目前看这个应收账款的账龄比例还可以,就是应收账款占比相对白酒肯定是很高了,这个合理不合理就需要和同行对比,这里不在进一步同行对比,对海康感兴趣可以整理数据对比分析。

相关阅读:

1.

财报是分析公司的起点,投资应深刻认识行业及企业的特性,再结合财报数据,才可能做出正确的决定。而认识行业和企业,阅读财报是必经之路,大量阅读行业内重要企业的财报,是取得投资比较优势的重要途径。

注:本文主要是参考《手把手教你读财报》及网络文章。

提示:文中涉及观点仅是个人学习思考,不构成任何的建议,如果涉及具体股票也仅仅是为了更好体现学习思考过程,切不可当做投资建议,投资交易是件严肃的事情,要独立思考,认真对待自己的资金。

祝大家 健康 快乐 交易成功!

↓↓点击关注↓↓