峥嵘岁月,每天都有大消息。

最新的大消息,来自住建部召开的视频会议。

6月20日,住房和城乡建设部召开收购已建成存量商品房用作保障性住房工作视频会议。

会议明确要求:

推动县级以上城市有力有序有效开展收购已建成存量商品房用作保障性住房工作。

这个表述,与5月份首次提出收储的内容,有明显改变。

5月17日的“全国切实做好保交房工作视频会议”上,国务院副总理何立峰强调的是:

相关地方政府应从实际出发,酌情以收回、收购等方式妥善处置已出让的闲置存量住宅用地,以帮助资金困难房企解困。商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房。

5月份强调的商品房库存量较多城市收储,而且强调的关键词是“酌情”、“部分”。在5月份定调下,虽然没有明确到底是哪些城市开启收储,但在大家的共同认识中,应该主要是直辖市、副省级、省会这些中心城市,以及部分地级市而已。

然而,住建部6月20日的会议,将收储扩容至县级市。

收储工作下放到县级市是什么概念?意味着,收储工作将在全国范围内,全面开展。

县(县级市、区),可以理解为商品房的边界。中国的商品房,基本是在县级以上的行政区域中,再往下的乡镇很少有商品房,即便有占比也非常小。

当然,东莞、中山这种直筒子市,因为下辖的是街道和镇,镇与街道撑起了它们全部的商品房,但这类城市极少,全国也只有四个。

因此,推动县级以上城市收储,相比于5月份的表述,进行了一场收储大扩容。

华夏时报针对此发表的文章,标题就特别醒目,“收购范围扩大至2884个县级以上城市”。

02 | 一切为了去库存

02 | 一切为了去库存收储扩容背后,是商品房销量的日益低迷与商品房库存量的日益高企。

在这种背景下,国际评级机构惠誉和标普同时下调了中国房地产的预期。

去年年末,标普对中国房地产2024年跌幅的预测是,预计全年商品房销售额同比下降5%左右。惠誉的预测是,2024年中国房地产市场销售额将继续下降,但降幅将缩小至0-5%,对应10万亿元左右的销售体量。

最新的预测则变成了:

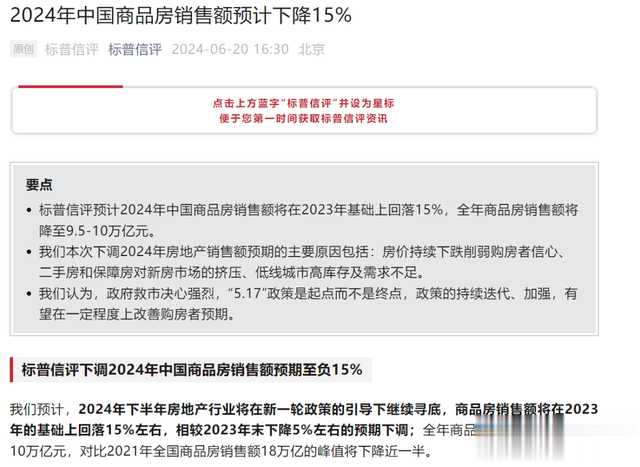

标普:预计2024年中国商品房销售额将在2023年基础上回落15%,全年商品房销售额将降至9.5-10万亿元。

惠誉:预计2024年中国新房销售将下降15%~20%至人民币8.3万亿元至8.8万亿元水平,新房销售面积(GFA)下降10%~15%到8亿~8.5亿平方米,平均售价(ASP)下降5%。

而本号在前几天的文章中分析过,今年年末,可能会跌破“双9”

国家统计局最新公布的数据显示:

1-5月份,新建商品房销售面积36642万平方米,同比下降20.3%,其中住宅销售面积下降23.6%。新建商品房销售额35665亿元,下降27.9%,其中住宅销售额下降30.5%。

来源:国家统计局

从上图走势可以看到,房地产进入2024年,跌幅在去年下跌的基础上,进一步大幅放大。

如果说去年是小碎步下行,今年则是跨步下行。

今年前五个月的销售面积相较于去年前四个月跌去了超五分之一,销售额跌去了超四分之一。

以此来看,今年商品房销量连“双9”都很难维持。

中国楼市已经从2021年的“双18”调整至2022“双13”,即销售面积18亿平方米、销售额18万亿元分别调整至13亿平方米、13万亿元左右。去年又跌至“双11”,商品房销售面积跌至11.17亿平方米,销售额跌至11.66万亿元,跌至“双11”。

制图:城市财经;数据:国家统计局

制图:城市财经;数据:国家统计局

进入2024年,调整速度从小碎步变成了大跨步。

按照这种跌势,今年商品房销量“双9”都很难维持住,直接进入“双8”。

也即商品房销售面积很有可能跌破9亿平方米,销售额跌破9万亿元。

上面已经说到,前五个月的商品房销售面积和销售额跌幅均超过20%。按照全年20%的跌幅,则今年商品房销售面积预估为8.9亿平方米,销售额跌至8.8万亿元。

在销量不济的不济的背景下,商品房库存量不断高企。

国家统计局披露,5月末,商品房待售面积74256万平方米,同比增长15.8%。其中,住宅待售面积增长24.6%。

制图:城市财经;数据:国家统计局

库存量的不断加大、商品房销量的不断下行,两头施压房价,导致5月份70个大中城市,新房价格环比68座城市下降,二手房价格,无论环比还是同比无一城不降。

在这种背景下,517新政四箭齐发,又是降首付、又是降商贷利率和公积金利率,又是取消全国个人房贷利率下限,同时号召地方政府收储。

为了推动收储,央行设立3000亿元保障性住房再贷款,鼓励引导金融机构按照市场化、法治化原则,支持地方国有企业以合理价格收购已建成未出售商品房,用作配售型或配租型保障性住房。

这一次,住建部将收储任务扩容至县级市,意味着接下来收储的基金大概率会增加。

03 | 收储的难点在哪对于收储效果,本号一直偏保守、谨慎。因为,难度太大。

第一,资金规模太大。

年初我在分析央行批复1000亿元的“住房租赁团体购房贷款”,用于支持8个城市的央国企和城投回购商品房时,就说过,这点钱相对于市场,就是毛毛雨。

数据显示,8个试点城市2023年的商品房成交额合计1万亿。1000亿只是8个试点城市成交总额的十分之一。

制图:微信公众号“说财猫”

这点资金无法支撑大规模的收购行动。当然,能消化一点是一点,对去库存还是有一点作用。

那么,想要收购全国积压的商品房,需要多少钱?

有券商研究机构测算:当前全国广义商品房库存约为20亿平,库销比约为25.2个月,要降低到18个月则需要去化约5.8亿平方米。按照收购价格分别打六折、八折和原价收储三种情况下需要收储的新房面积为4.5-5.8亿平,收储成本在2.6-5.6万亿元。

目前的3000亿元保障房再贷款,根本撬不动,即便后续追加,额度也有限,除非真的是超大力度,追加至万亿级别。

但如果开启规模超大的收储,钱谁来出又是一个问题。

中央吗?不太可能。

一方面,中央正在大力扩张债务,去年增加一万亿特别国债,今年增加一万亿超长期国债,但主要任务接过地方投资的接力棒来刺激经济,因此不大可能另发1万亿国债收储。

另一方面,中央与地方分税制后,卖地收入、房产税等都是归地方所有。

这种体制之下,按理说,地方政府获得当地城市土地出让金收入,同时也承担了保障房建设和管理的任务。如果中央发债统一收储,或发债分配给地方收储,这打破了之前的规则。

如果中央不出,那就得地方政府出了?也很难。

一方面,如今的情形下,地方政府财政也很拮据。

所以,过去三年里,有部分城市在尝试利用自身的财政兜底,回购商品房,但也仅仅是尝试而已,并没有什么像样的动作。

另一方面,不少地方政府已经陷入了债务泥淖。

所以,即便年初央行批复1000亿元的“住房租赁团体购房贷款”,支持成都、重庆、青岛、郑州、天津、福州、济南、长春8个城市回购商品房用作保障性租赁住房。

但是,根据中国新闻周刊最新的一篇报道披露:截至2024年3月,1000亿元的额度仅使用了20亿元。

第二,市场错配问题。

目前,中国商品房主要积压在弱二线和三四五线城市,因此将收储扩容至县级市,从这个角度看,是针对性解决问题的有效措施。

但关键在于,将商品房回购用作保障房,这一诉求最强烈的是一线与强二线城市,相比于之下,三四线城市库存虽多,但恰恰是不需要收储用作保障房。

毕竟,低级别城市的房价泡沫相对较小,在低级别城市推行无法流通的保障住房,意义不大。

第三,对市场价格的冲击。

目前,已经有不少地方开启了收储工作,但规模都很小。

不敢大规模,一方面是地方政府债务制约,不敢再大规模贷款来收储。

另一方面,一旦大规模收储,可能会进一步施压商品房价格。

在这个逻辑在于,收储成本和售价。

以收代建,看似两全其美,但成本问题是个关键。

“14号文件”指示的定价机制是保本微利:

规划建设保障性住房应按照工薪收入群体可负担、项目资金可平衡、发展可持续的原则、由城市人民政府按划拨方式供地和负责建设配套设施,在此基础上采取市场化方式运作,按保本微利原则配售。

也就是说,配售型保障房的土地由地方政府直接划拨,这一块零成本。最终的定价是基于建设成本、人工成本、税费成本以及微利原则。

这种情况下,配售型保障房的价格会很低。

而如果是通过收储的方式,将商品房或者其他商业类住房转变为保障房,成本太高。

如果转变后的保障性住房出售价格低,根本覆盖不了成本,更别说还能保本微利。

如果大幅压低开发商手中的库存价格,以最低成本收购,比如市场价1万每平方米,收储压低至5000元乃至三四千,看似解决了成本问题,但又会产生新的问题。

比如可能会令低谷中的商品房市场定价紊乱、“雪上加霜”。

所以,如何稳定、健康推进房地产双轨制建设,是个大考验。不解决以上三个“堵点”,收储很难推进,最终可能是“雷声大,雨点小”。