12月19日凌晨,美联储宣布降息25基点,这是美联储连续第三次议息会议宣布降息,从9月至今,利率从5.25%,下调到4.25%;累计下调幅度达到100基点,也就是1%;

不过,19日凌晨3点,美联储宣布降息后,美股、美债、石油、黄金、比特币都应声跳水。

并且随着凌晨3点半,美联储鲍威尔在新闻发布会上讲话后,美股的跌幅也随之扩大。

这一方面是金融市场容易出现“买预期、卖事实”的走势。

全球金融市场在过去一年多,已经充分交易了美联储连续降息的预期,提前定价。

特别是近期美股和比特币都出现持续上涨态势,纳斯达克在12月16日突破2万点,创下历史新高,比特币也创下10.8万的历史新高。

所以,今天出现这种靴子落地的“买预期、卖事实”的走势,并不奇怪。

另外一方面,是美联储主席鲍威尔在新闻发布会上,略微嘴炮放鹰了下。

鲍威尔表示,截至目前联邦基金利率已从峰值下调一个百分点,货币政策立场已经“明显减少了限制性”。因此,在考虑进一步调整政策利率时,美联储“可以更加谨慎”。由于通胀风险和不确定性很高,联邦公开市场委员会预计来年放慢进一步调整政策利率的步伐“是合适的”,“与更为坚挺的通胀预期相符”。

鲍威尔这段讲话,因为提到“美联储可以更加谨慎”,以及“放缓降息步伐是合适的”,这些言论,让市场降低了对明年大幅降息的预期,所以才会出现资产价格下跌,美元指数上涨的情况。

美元指数在19日凌晨3点,是出现旱地拔葱的走势,创出108.27的近期新高。

不过目前美元指数距离2022年9月创下的114高点,还有较远距离。

再来看看鲍威尔讲话的其他内容。

鲍威尔表示:“在考虑进一步降息时,我们会关注通胀的改善,我们在12个月的通胀数据上几乎没有明显进展,同比通胀数据仍然存在粘性。”

鲍威尔称,“我们非常清楚物价上涨了很多,人们确实感受到了这一点,包括食品、交通和取暖费等。这种全球性的通胀爆发带来了巨大的痛苦,尽管目前通胀水平已经大幅下降,但人们仍感受到高价格的压力,而这正是消费者最直观的感受。”

鲍威尔这样说,是因为当前美国虽然通胀率降下来了,但物价并没有回落。

通胀率只是CPI同比数据,也就是如果CPI物价指数能维持一年不变,哪怕没下降,通胀率也会降为0。

美国当前物价相比疫情前仍然高非常多。

另外,对于特朗普准备给所有进口商品加征10%的基准关税,经济学家普遍认为这可能导致美国通胀再次上升。

对此,鲍威尔表示,部分美联储成员已开始对特朗普政策可能带来的影响进行初步评估。他还特地提到了特朗普的关税计划,表示目前对其如何影响通胀下结论还为时尚早。

在加密货币领域,鲍威尔表示,美联储不打算将比特币添加到其资产负债表中。

这次特朗普因为得到很多加密货币的金主资助,所以特朗普也一改上一个任期反对加密货币的态度,变成全面拥抱加密货币,甚至还公开喊话称“永远不要卖掉你的比特币”,还说打算建立国家比特币战略储备,要把美国打造成“地球加密货币之都”,特朗普这些言论,是近期比特币价格冲上10万美元的主要原因。

所以,这次新闻发布会上,才会有记者问,美联储是否要购买比特币。

对此,鲍威尔是回答称,“我们不能持有比特币。《联邦储备法》规定了我们可以拥有什么,我们也无意寻求修改法律。这是国会要考虑的事情,但我们在美联储并未寻求改变。”

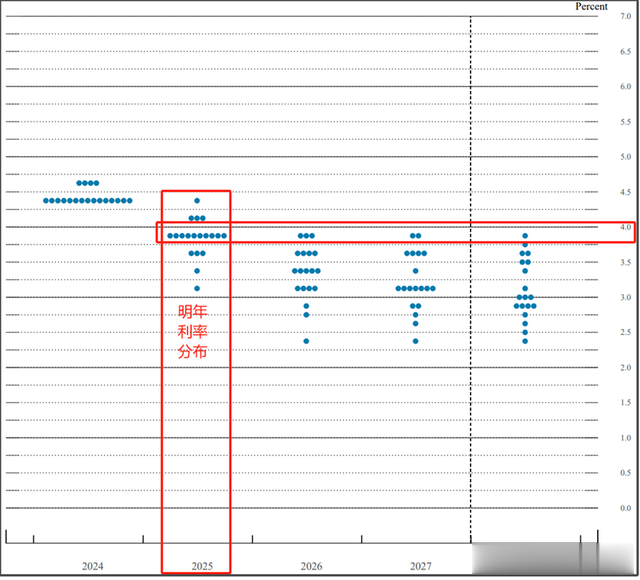

再来看看美联储这次公布的点阵图情况。

图里一个蓝点就是一名决策者,认为对应时间,对应的利率分布情况。

美联储点阵图显示,当前美联储19名决策者,对于明年底的终端利率预期,主要分布在3.75%-4%这个区间。

而目前美联储利率是在4.25%-4.5%,也就是这份点阵图预期,明年美联储将降息2次,每次25基点。

这是比之前市场预期的美联储明年降息幅度,要少很多。

所以才会出现美元指数应声大涨,而全球资产价格应声下跌的情况。

这其实就是美联储在搞预期管理,明明是美联储身体很老实的在降息,结果市场反应搞得美联储在加息一样。

美联储善于搞预期管理,主要也是全球有那么多机构大资金,愿意听美联储指挥棒,才让美联储的话对全球金融市场有巨大影响力,这背后实际上是这些华尔街大资本在通过美联储这个喇叭筒传达自己意志,那么金融市场上自然有庞大资金,会在美联储指挥棒下,闻风起舞。

另外强调一下,美联储的点阵图,只代表美联储决策者当前的态度,是会随着时间推移,不断变化的,不要把美联储点阵图当做一成不变的预测。

比方说,如果美国明年通胀出现大幅反弹,那么美联储可能就连两次降息都没有,甚至还有可能加息。

而如果特朗普大幅加关税后,美国通胀还没有反弹,那么美联储才有可能降息两次,甚至降息更多次,但我觉得明年美国通胀不反弹的概率是比较低的。

此外,如果美国明年爆发流动性危机,那么美联储也是有可能被迫大幅降息。

我还是之前的观点,如果美国没有爆发流动性危机,那么美联储会开始尽量减缓降息步伐,把利率维持在4%以上的较高水平。直到美国爆发流动性危机,才会迫使美联储大幅降息。

然后叠加特朗普加关税,导致美国明年或者后年通胀大幅反弹,那么可能会迫使美联储在大幅降息后,又出现大幅加息,也就是我一直说的,美联储可能会仰卧起坐的局面,一会加息,一会降息,那么就意味着美国的金融危机会全面爆发。

我是从2019年底就开始预判未来可能爆发世界金融危机的风险。

2020年3月,全球金融市场闪崩,让我一度以为世界金融危机爆发了。

不过,美联储在2020年3月20日,开启无限印钞救市,把美国印钞机都印冒烟了,3个月时间就印钞4万亿美元,才把金融危机强行延后了。

但随之而来的巨大副作用,就是2021年开始的美国大通胀,迫使美联储在2022年开始激进加息。

这虽然把金融危机的盖子捂住了,但这个雷也越滚越大。

所以,2022年开始,我有一个比较明确的观点,就是2024年-2026年比较有可能爆发世界金融危机。

我做出这个判断,是基于美联储1980年以来,每次加息到5%利率以上时,都会爆发金融危机,无一例外。

也就是我贴过很多次的这个表格。

1982年拉美债务危机、1990年日本泡沫,1997年亚洲金融危机,2000年互联网泡沫,2008年次贷危机,都是在美联储加息到5%利率以上后爆发的,并且距离美联储首次加息,是间隔2-4年爆发。

这一轮,美联储是2022年3月首次加息,所以理论上最有可能爆发世界金融危机的时间范围是2024年-2026年。

当然,历史不会简单重复,现在情况跟过去40多年有很大不同,我们也不能刻舟求剑。

但太阳底下没有新鲜事,历史上的案例也是需要参考的。

历史总是在螺旋循环中前进,会有相似性,但又不会完全一样。

美联储每次加息到5%,都会引发金融危机,这次是否会例外,我也不知道。

但考虑到当前美债规模远大于过去40多年的情况,我个人是认为,相比这次出现例外的可能性,这次金融危机规模远大于过去40多年5次局部金融危机的可能性要更大一些。

我是一直认为,如果这次爆发金融危机,规模可能会跟1974年世界经济危机,以及1929年美国大萧条是同等级别的。

这次美联储是否还能靠无限印钞来继续把雷盖住,把危机拖后,这仍然还是一个疑问。

但类似拖延危机的手法,也会存在边际效应问题,越拖往后,这个雷的规模也会越拖越大。

比如,2008年次贷危机爆发时,美债总额只有9万亿美元。

2020年疫情危机爆发前,美债总额为22万亿美元。12年间增加了13万亿美元债务,平均每年增加1.08万亿美元。

但随着美联储2020年无限印钞,2021年初,美债总额就增加到28万亿美元,一年时间美债总额增加6万亿美元。

2023年初,美债总额增加到31.4万亿美元。

2024年初,美债总额达到34万亿美元。

现在,美债总额已经突破36万亿美元。

相比疫情前的22万亿美元,5年时间增加了14万亿美元,平均每年增加2.8万亿美元,这个速度远高于疫情前每年增加1.08万亿美元的速度。

当前美债的增加速度,是一个滚雪球式增加的趋势。

虽然美联储可以靠无限印钞,来强行避免美债违约,但那样一来,就会让美元信用荡然无存,也会让美国通胀失控。

美联储就是为了避免这种情况,才会激进加息,来救美元,同时靠拱火俄乌冲突,引爆地缘危机,来驱赶国际避险资金回流美国,从而给美元和美债续命。

这是美国过去两年多,一直在做的事情。

而美联储鲍威尔今天凌晨还说了一句话:“地缘政治动荡仍是一个风险。对未来3年经济的预测存在很大的不确定性。”

我是星话大白,欢迎点赞支持。