大家能想象得到,如今东京楼市有多少来自世界各地的“亿元房东”涌入吗?

据说,每套价值上亿的房产背后,都至少能吸引≥1名的亿元买家。

看日本不动产经济研究所的最新数据公布:

截至2024年10月,东京23区新建公寓均价,注意是均价,已经上涨至1亿2940万日元(约合人民币626.4万元),与前年同比上涨了48.6%!连续6个月房价高企亿元关口。

除了新房,东京二手房也不甘示弱。

以都心6区为例(千代田、中央、港、新宿、文京、涩谷),二手公寓均价达到1.38亿日元(约合人民币668万元),相较前年涨幅为27.9%!

都说中国人在“爆买抄底”日本房产。毕竟贬值后的一亿日元,也才500万人民币不到,中国买家在东京房地产市场随意砸下数百万,不足为奇。

但恕我说句实话,要是在日本投资了500万或以上,抑或是有此资金准备的配置打算,可还只是买到单间公寓或塔楼的话:

可惜了。

1

说个反直觉的事情:日本富人,从来都看不上自己国家的“房子”。

因为日本的“房子”根本不值钱。大胆点讲,岂止日本,绝大多数地方的房子本身都不值钱。一个靠钢筋水泥打造的物件,基本从建好的那刻起便开始贬值。

前半生为房还贷,后半生为房养老,有点像是警世寓言。

尤其进入存量房博弈时代,真正让房子值钱的是什么?

在只有产权所属的地方,值钱的是地段;可在讲究永久产权的地方,除了地段,支撑房价的还有地皮。

每位想到日本买房的投资者都理应有个概念:在日本买房=买土地。

日本房产的“报价”其实是由两部分组成的,土地价格+建筑价格=房产总价值。

举个例子,下面这套常规的价值2千万多万日元的房子,换算成人民币大概97万。

而从交易鉴定报告中能非常清晰地看到,该房子的土地价格超过1700万日元(约合人民币82万元),占到房产总值的86%!可建筑物本身才275万日元(约合人民币13万元),价值占比连15%都没有。

不知这是否颠覆了大家对日本买房的认知。

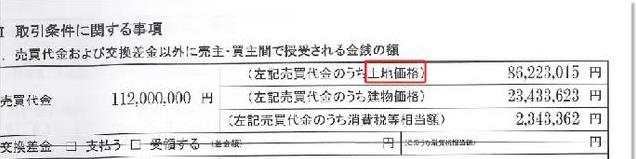

如果换成上亿日元的房产,对比会更明显。

比如下图价值1.12亿日元的房产,土地价格约为8622.3万日元,而建筑价格只有2344.3万日元左右,两者相差了快4倍!

这也很好解释了,在日本怎么往往二手房比新房还更受欢迎,而且市面上90%的房产交易,几乎都是二手物业的买卖?

正因为,在估值报告中,房龄越久,土地价值占比房价的权重就越高,相反建筑物本身价值占比也就越低。

反正土地又不会“变老”,说明资产价格更加扎实。

2

既然了解了日本买房=买土地这一本质后,日本富人会怎么买?

答案是,专门瞄准核心地段的完整地皮出手。

日本的日经不动产新闻网站,会专门追踪市场上比较受关注的房地产交易,并且在经过买家的同意下去公开部分信息;

通过这些新闻可以发现两个有意思的点:

1.很少以个人名义购入,要么是以企业或法人的名义在买;

2.几乎以整一栋楼的物件(不管规模大小)的交易为主;

这是因为,在日本买下一栋楼,相当于拿下一块完整的土地。说明有一定实力的企业主、富人买家都是看中土地的价值占比、面积大小,而非其他。

当然别误会,这也不是说投资日本的单户公寓或者购买高级塔楼不好。

投入和需求不同,期待不同。

如果是小金额投资,东京带租约的小户型公寓非常适合试水;如果用于自住,高级塔楼的居住体验也是数一数二。

可如果是4、500万的大笔资金砸下,而且还是以投资收益为主要目的的话,单间公寓和高级塔楼都有相似的投资缺点:

土地份额不够。

虽说在日本买房是“屋地同权”,但以下图一栋8-10户普通公寓楼的权属关系来看,抛开公共区域部分的“共有面积”,每户房子业主再按照1/9的比例去计算各自的土地份额,土地面积的占比其实少得可怜。

更别提动辄如摩天大楼般,几十层楼高、拥有几百名住户的塔楼公寓了,房产的土地份额比约等于零,房价完全只为了房子埋单。

可当把目光放远的时候,就明白业主和地主的区别,差距可不止一星半点。

2

早在很久之前日本便有句话是这么说的:“穷人买房,富人买地”。

于是放在过去,带大片土地的一户建自建房,比较受青睐。不过随着时移事易,一户建距离中心圈、车站较远、不易出租等问题暴露后,从不算是一个好的投资标的。

在每个人都注重资产价值的今天,这句话的解读则变成了,中产全款买房,富人贷款买楼。

换句话说,想要实现以高资金投入、拉高长期回报水平的话,中高净值的投资者应该尽量考虑

——日本一整栋楼的投资=对一整块土地的投资!

日本私有人且永久产权的土地投资好在哪?

除了拥有实际的土地资产价值之外,首先,以最受关注的东京为例,众所周知日本的地价已经长达10多年平稳上涨。

但如果把时间线拉回与日本上世纪80年末90年代初作对比,目前的土地价格仍然只有巅峰时期的1/3左右,说明土地价格还有很大向上腾挪的空间。

特别像是东京这种国际大都市等级的核心区。

对于所有长期投资者而言,几乎没有人不喜欢这种稳健安全、且回报潜力充足的投资态势。

其次,东京的土地太稀缺了。

按照今年日本国土交通省公布的基准地价显示,东京23区仅住宅用地都上涨了6.7%,都心5区住宅地价涨幅更是达到9.6%。

涨幅厉害的核心原因在于,东京土地有限,开发几近饱和。好地段越来越稀缺,而且容易往利益高的项目倾斜。

留给普通住宅开发的地方,一年比一年少,对应来说,带完整土地的一整栋公寓楼也就一年比一年矜贵。

4

最后,在日本进行大额物业的买卖交易,买家通过设立公司的方式以法人的名义,投资一整栋的优势在于:

可以撬动银行杠杆,申请低息贷款。

以低息洼地闻名海外的日本,想找个利率比它还低的地方几乎没有。

不过日本银行相当审慎,几乎很难给海外身份的个人投资者通过贷款申请。

反而通过设立公司的方式,则可以向日本银行申请2%左右的房贷利率,贷款成数一般是50%左右,还款年限为15~25年,低息且长年限。

以公司的名义申请房贷,不仅与个人房产买卖的税费相同,还能规避遗产税;与此同时,投资的标的相当于得到银行背书。

同样是人民币800万总价的一栋楼,全款支付的年收益率为4.67%,东京23区正常租金收益水准。

但如果是以1.8%的贷款利率,50%的贷款成数买入,只需投入不到人民币400万,就能撬动7.92%的收益水平。

虽说采用浮动利率,但日本加息不敢下猛药,收益率依旧相当领跑,租金水涨船高覆盖贷款,妥妥不成问题。

上世纪渡边太太们“套息交易”的投资逻辑正是如此。

同时,因利息支付成本足够低,向日本银行借入低息且处于贬值周期的日元,买入通胀升值的日本资产,才足以撬动了更丰厚的投资回报。

如今逆风翻盘的日本楼市,了解得越多后,便会发现这是个相当有意思的投资舞台,全看各位投资者们如何各显神通了。