引言

碳纤维被誉为“黑色黄金”,是国家建设的基础材料之一,也是先进复合材料的重要增强体,广泛应用于航空航天、新能源建设、汽车轻量化、体育休闲等领域。经过国内数年的技术攻关和产业化发展,我国已形成具有自主知识产权的碳纤维技术体系,实现了技术、产品、应用和产业链多元化发展,以13.8万吨的产能和6.9万吨的需求量,成为全球碳纤维生产和供应第一大国。

1

市场现状

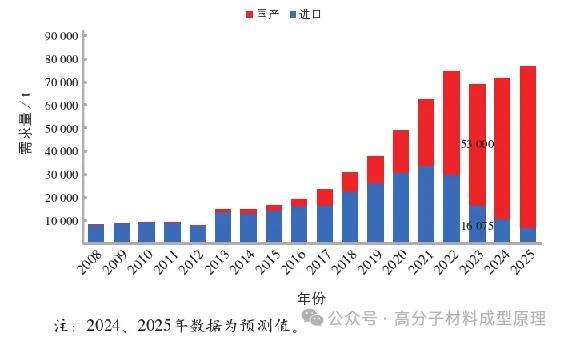

2023年,中国碳纤维产能达13.8万吨,占全球总产能的47.6%,稳居世界第一。然而,国内实际产量仅为5.3万吨,产能利用率不足50%。这一矛盾背后,是供需结构的严重失衡:

低端占用过多,高端依赖进口:国内需求主要集中在风电叶片(24.6%)和体育休闲(26.1%)等中低端领域,而航空航天领域占比仅11.6%,远低于全球50%的水平。高端碳纤维如T800、T1000仍依赖进口,2023年我国进口量虽同比下降45.4%,但高端产品缺口尚未填补。

产能过剩:政策鼓励与资本涌入推动产能快速扩张,但下游应用未能同步升级。据中南产业研究院预测,2024年国内碳纤维需求仅增长至7.2万吨,产能过剩问题可能进一步加剧。

2

技术能力

1

大丝束技术:2024年,吉林碳谷发布75K大丝束原丝技术,单束含7.5万根单丝,较传统产品提升6倍以上。该技术通过优化聚合液配方和纺丝工艺,解决了单丝线密度不均导致的强度下降问题,使原丝生产成本降低30%。目前,75K大丝束已应用于金风科技等企业的百米级风电叶片,单支叶片减重达40%,综合成本下降10%。

2

生物基碳纤维:传统碳纤维依赖石油基原料(如丙烯腈),碳排放高且受油价波动影响。生物基技术为行业开辟出新路径。德国劳博霍尔茨研究所选择使用硬木中的木质素,通过新型溶解技术制备高强度前驱体,碳化产率超54%,比传统PAN纤维高19%。国内团队紧跟步伐,中科院宁波材料所开发出秸秆基碳纤维,原料成本降低50%,已进入中试验证阶段。

3

氧化碳化:

为了解决碳纤维石墨化均匀性和模量波动的问题,万凯等人采用碳纤维的单边和双侧高斯激光辐照方法,明确温度对碳纤维石墨化均匀性的影响。实验结果表明:与直接进行高斯激光辐照相比,平顶激光辐照下薄层碳纤维石墨化平均性显著提升,拉伸模量由227.37 GPa增至311.90 GPa;平顶激光辐照薄层化碳纤维可以有效提高碳纤维石墨化的均匀性,其中展纤均匀性成为影响碳纤维激光石墨化均匀性的关键因素;高功率激光辐照下碳纤维表面存在大量的缺陷,这些缺陷导致了碳纤维强度的降低,同时也限制了碳纤维模量的进一步提高。

3

挑战与机遇

挑战

技术短板:

1.原丝均匀性差距:日本东丽的T1100碳纤维单丝直径波动控制在±0.5μm以内,而国产T700级产品波动达±2μm,导致复合材料性能稳定性不足。

2.装备依赖进口:预氧化炉、高温碳化炉等核心设备仍依赖德国艾森曼、日本岛津等企业,国产设备能耗高、精度低,制约高端产能释放。

产业链协同不足:碳纤维企业与复合材料制造商缺乏深度合作,下游应用设计能力薄弱。

机遇

绿色能源:

风电叶片大型化:2025年全球百米级叶片需求超1万支,碳纤维渗透率将从25%提升至40%。明阳智能16MW海上风机叶片采用国产T700碳纤维,减重35%,发电效率提升12%。

储氢瓶国产替代:IV型储氢瓶成本中碳纤维占比60%-80%,2024年国内产能突破50万支。中集安瑞科联合中复神鹰推出70MPa储氢瓶,成本较进口产品低40%,已配套一汽解放氢能重卡。

国产大飞机:

C919与C929的增量空间:C919复材用量12%(约600kg/架),而C929将提升至51%(约8吨/架)。商飞预测,2030年前C929订单量超500架,带动航空航天级碳纤维年需求4000吨。

供应链本土化:宝武碳业与商飞共建“民机复材联合实验室”,计划2026年实现T800级预浸料国产化,打破东丽、赫氏的垄断。

引用文献

[1]马祥林,王鲁香.碳纤维技术与市场现状及发展前景[J].纺织导报,2025,(02):54-58.DOI:10.16481/j.cnki.ctl.2025.02.012.

[2] 林刚.2023全球碳纤维复合材料市场报告[R].第二届深圳国际复合材料工业技术展览会,2024.

[3] 赵永霞.国内外可持续纤维材料新进展(下)[J].纺织导报,2024(5):50-53.

[4] 屠晓萍,李磊,沈志刚,等.碳纤维产业绿色低碳化技术进展[J].石油石化绿色低碳,2024,9(3):1-9,28.

文章来源:高分子材料成型原理

注:本站转载的文章大部分收集于互联网,文章版权归原作者及原出处所有。文中观点仅供分享交流,如涉及版权等问题,请您告知,我将及时处理!